Nesta sexta-feira (05)...

As inovações tecnológicas estão transformando rapidamente o setor financeiro, trazendo novas oportunidades para investidores e instituições. Durante a Semana Mundial do Investidor, é essencial discutir

Hoje vamos falar sobre o que é análise técnica – uma das principais abordagens utilizadas para ajudar os investidores a tomar as melhores decisões. Entenda

A relação econômica entre o Brasil e a China tem se tornado cada dia mais relevante no cenário global, visto que a influência chinesa no

Acompanhar as altas e baixas da B3 diariamente pode ajudá-lo na assertividade quanto às decisões sobre os seus investimentos – permitindo que investidores e traders

Investir em ações que pagam dividendos é uma estratégia atrativa para aqueles que buscam uma renda passiva e desejam construir um portfólio robusto ao longo

O crescimento e a influência do mercado ESG são temas que estão sendo muito discutidos, impulsionados pela ascensão da demanda dos investidores por empresas sustentáveis

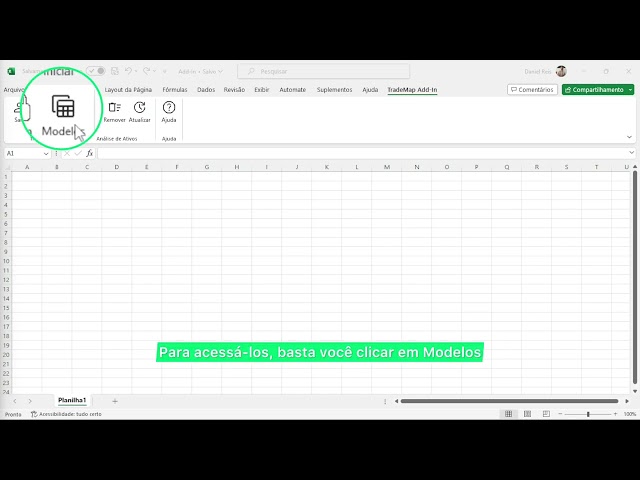

Desde 2014, o TradeMap tem se destacado no mercado financeiro como uma plataforma 100% digital. Hoje já são mais de 3 milhões de investidores que

Em um mundo financeiro repleto de opções e possibilidades, entender as diferenças entre renda fixa e renda variável é fundamental para qualquer investidor. Neste guia

As inovações tecnológicas estão transformando rapidamente o setor financeiro, trazendo novas oportunidades para investidores e instituições. Durante a Semana Mundial do Investidor, é essencial discutir

Hoje vamos falar sobre o que é análise técnica – uma das principais abordagens utilizadas para ajudar os investidores a tomar as melhores decisões. Entenda

A relação econômica entre o Brasil e a China tem se tornado cada dia mais relevante no cenário global, visto que a influência chinesa no

Acompanhar as altas e baixas da B3 diariamente pode ajudá-lo na assertividade quanto às decisões sobre os seus investimentos – permitindo que investidores e traders

Investir em ações que pagam dividendos é uma estratégia atrativa para aqueles que buscam uma renda passiva e desejam construir um portfólio robusto ao longo

O crescimento e a influência do mercado ESG são temas que estão sendo muito discutidos, impulsionados pela ascensão da demanda dos investidores por empresas sustentáveis

A temporada de balanços nos EUA é um período importante para os investidores e para o mercado financeiro. Durante esse período, as empresas divulgam

A temporada de balanços nos EUA é sempre aguardada com grande expectativa pelo mercado financeiro. Esse período oferece uma visão geral do desempenho das empresas,

Com as recentes decisões do Comitê de Política Monetária (Copom) do Banco Central do Brasil e do Comitê de Mercado Aberto (FOMC, em inglês) do

Crescimento do ano passado na segunda maior economia do mundo caiu para 3%, o segundo nível mais fraco desde pelo menos a década de 1970

Em 2024, o mercado financeiro brasileiro enfrentou uma pressão intensa, reflexo de um cenário econômico desafiador que levou muitas empresas a verem suas ações desvalorizadas

Em fevereiro, os resgates superaram os aportes em R$ 11,5 bilhões

Cenário externo mais desfavorável e preocupação com fiscal no Brasil contribuíram para queda da Bolsa doméstica

Deficientes e optantes da declaração pré-preenchida também receberão primeiro, segundo a Receita Federal

Limite de isenção de IR de até R$ 20 mil para investimentos em ações continua valendo

No total, Mecanismo de Ressarcimento de Prejuízos da B3 pagou R$ 1,7 milhão aos investidores

Ouça Agora!

Ouça Agora!