O megainvestidor Luiz Barsi, conhecido como o rei de dividendos, chamou a atenção do mercado nesta semana ao afirmar que as operações de venda de ações, realizadas por meio do aluguel do papel, criam distorções no mercado, chamando-as de “estelionato” em entrevista ao Estadão. Mas, afinal, é possível manipular ou pressionar os preços das ações no Brasil? Podemos ter um caso como o do GameStop, ocorrido nos Estados Unidos no ano passado? Quais os limites impostos pelos reguladores de mercado?

O estoque de posições em aberto de empréstimos de ações somava R$ 113,7 bilhões em fevereiro, um crescimento de 6,8% em relação a janeiro e de 11,4% frente a março do ano passado, segundo dados da B3. Investidores têm buscado posições mais defensivas em meio a um cenário de alta das taxas de juros no Brasil e nos EUA, e incertezas com os impactos da guerra na Ucrânia e eleições no país. (Veja abaixo os papéis mais alugados.)

Em geral, quem aluga uma ação tem como objetivo vender o papel no mercado à vista para recomprá-lo futuramente a um preço mais barato, acreditando na queda do valor do ativo no curto prazo.

A maior parte dos investidores que tomam as ações alugadas no Brasil é estrangeira (44,12%) ou institucional (50,05%) – representada pelos fundos de investimento -, de acordo com a B3. Já na ponta dos empréstimos, os fundos representam 59,13% dos doadores, seguidos pelos investidores pessoas físicas (22,19%) e por estrangeiros (14,67%).

No caso dos investidores de fora do Brasil, em geral, eles alugam os papéis do Ibovespa e vendem com a finalidade de buscar hedge para a carteira de ações brasileiras, diz Yves Salomão, operador de aluguel e opções (BTC) da Genial.

Já os fundos de investimento locais alugam os papéis para fazerem estratégia long & short – que busca ganhar com a arbitragem de preços entre ações ou setores, em que o gestor compra papéis que julga estarem baratos e vende aqueles que acredita que estejam com preços sobrevalorizados – , ou para apostar na tendência de queda de uma ação.

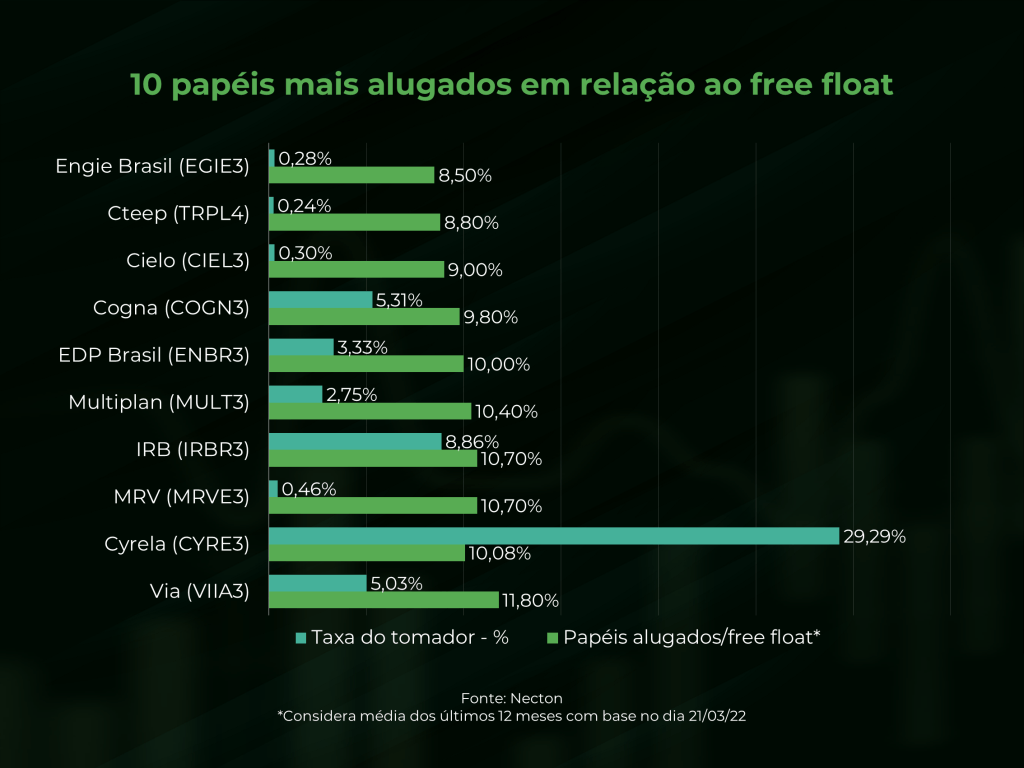

Ações mais alugadas

As ações mais demandadas para aluguel dependem do cenário de mercado e da disponibilidade para empréstimo.

Os papéis de empresas do setor de varejo e shopping center estão entre os mais alugados em relação ao free float.

Hoje o papel com maior percentual de ações alugadas em relação ao total em circulação é o da varejista Via (VIIA3), dona das marcas Casas Bahia e Pontofrio. Em 12 meses, a ação acumula perda de 77%.

“O setor de varejo vem sendo impactado pelo aumento da taxa de juros e da taxa de desemprego, que afetam a renda disponível e impactam o consumo de bens duráveis”, diz Stefany Oliveira, analista de investimentos da Toro.

Veja a seguir os papéis mais alugados em relação ao free float, considerando a média dos últimos 12 meses.

Apesar da visão do mercado de que o ciclo de aperto de juros já está próximo do fim, como o Banco Central deve elevar a Selic para o patamar de, pelo menos, 12,75% na próxima reunião, Oliveira acredita que o setor não deve ter uma recuperação imediata. “Apesar dos múltiplos descontados, a tendência de queda das ações deve persistir, com muitos investidores ainda mantendo as posições vendidas”, assinala. “O setor de varejo deve começar a mostrar uma recuperação talvez só no ano que vem.”

Já Salomão, da Genial, afirma que, com o fim do ciclo de alta de juros, pode-se estar chegando a um limite para novas quedas das ações do setor.

Outro segmento com muitos papéis alugados no mercado é o de construção civil. As empresas são afetadas diretamente pelo aumento do custo do crédito, além de estarem enfrentando uma alta do custo de insumos, aponta Oliveira. “O cenário de queda da renda torna mais difícil o repasse desses custos para os compradores.”

Entre as ações do setor com papéis mais alugados no mercado em relação ao free float estão Cyrela (CYRE3), MRV (MRVE3) e Multiplan (MULT3).

Igor Cavaca, analista de investimentos da Warren, lembra que a taxa do aluguel depende da liquidez desses ativos e da disponibilidade para o empréstimo. “Em geral, papéis com maior liquidez têm um custo de aluguel mais baixo”, explica.

Papéis que pagam taxas de aluguel acima da Selic

No caso do TC, o salto da taxa do aluguel, de uma média de 48% em janeiro, para 60%, fez com que alguns fundos que estavam vendidos no papel tivessem que comprar a ação no mercado para encerrar suas posições, o que levou a uma alta de 15% da ação em fevereiro.

Já em relação ao Santander (SANB11), a redução da oferta de papéis para empréstimo fez com a taxa de aluguel subisse, diz Salomão.

No TradeMap Pro, é possível acompanhar a taxa de aluguel de todos os papéis na B3. Saiba mais aqui.

É possível manipular o preço das ações ou ter um caso de GameStop no Brasil?

Casos como o que aconteceu com a ação da GameStop, uma tradicional rede de lojas de videogames nos EUA ano passado, são mais difíceis de haver no Brasil. Naquele momento, um grupo de investidores se organizou por meio de um fórum de discussão da rede social Reddit para comprar as ações e elevar o preço do papel.

Os papéis da GameStop subiram mais de 1.800% em um mês, obrigando quem estava com posição vendida na GameStop a encerrar a posição, movimento conhecido como short squeeze.

No caso do Brasil, existem regras da B3 e da Comissão de Valores Mobiliários (CVM) que limitam as operações de aluguel e venda de ações, visando proteger tanto os investidores quanto as empresas listadas de manipulações do mercado, afirma Henrique Castro, professor da Escola de Economia de São Paulo da FGV EESP.

Em primeiro lugar, diferentemente do mercado americano, a operação com ações no Brasil é verticalizada, com a B3 atuando na negociação, liquidação e custódia dos ativos, o que facilita a punição de casos de irregularidade. “Nos EUA, não há apenas um agente e isso é descentralizado, e fica mais difícil saber qual o volume de papéis vendidos nas mãos de cada investidor ou grupo de investidores”, diz Castro.

Em segundo lugar, há regras no mercado local que limitam a posição vendida em um papel.

A regulação da B3 e a legislação (instrução 283 da CVM) estabelecem limites por investidor ou grupo de investidores para operações de empréstimos de ativos para a venda de ações. Por exemplo, um único investidor ou um grupo de investidores atuando em conjunto não podem carregar uma posição vendida superior a 5% do free float (total de ativos em circulação) de determinado papel. Para corretoras, o limite é de 15%.

Além disso, o mercado como um todo não pode carregar posição vendida superior a 25% do free float de um ativo, seja ele ação, recibo de ação listado na B3 (BDR) ou fundo imobiliário. Por exemplo, a posição máxima vendida em um papel não pode passar de 25% das ações em circulação de uma companhia.

“O sistema de controle para exposição vendida em ações que o Brasil possui é um dos mais eficazes do mundo, pois estabelece limites prudenciais e mecanismos para controlar o grau de exposição de investidores e participantes como um todo, assegurando o bom funcionamento do mercado de capitais”, afirma a B3, em comunicado.

Além disso, a Bolsa diz acompanhar e atuar nos casos de suspeita de manipulação de mercado, também aplicando as penalidades previstas.

Por meio da Instrução nº 8, a CVM ainda coíbe a manipulação de preços no mercado e pode atuar se verificar alguma oscilação atípica ou irregularidade no mercado, afirma Castro. “O mercado brasileiro tem característica de controle por parte dos órgãos reguladores que criam dificuldade de se ter um short squeeze no Brasil, pois é mais fácil identificar quem está manipulando o mercado.”

Tubarões x sardinhas

Um dos casos de tentativa de movimento coordenado para provocar um short squeeze no Brasil ocorreu ano passado com as ações da resseguradora IRB (IRBR3). Um grupo de 20 mil investidores tentou provocar um short squeeze no mercado, buscando elevar o preço da ação, o que fez com o papel subisse 18% em 28 de janeiro de 2021.

“Reunir um grupo de pessoas para discutir uma estratégia como essa pode dar muito errado. Essas pessoas poderiam sofrer processo da CVM por tentar inflar o preço dos ativos”, diz Castro.

No caso do IRB, a resseguradora não tem mostrado bons resultados, o que tem levado fundos a manterem posição vendida no papel. A empresa reportou prejuízo contábil de R$ 682,7 milhões em 2021 e teve aumento de 31,4 pontos percentuais no índice de sinistralidade no quarto trimestre “A melhora do índice financeiro do IRB não foi suficiente para a empresa reverter o prejuízo”, diz Oliveira, da Toro.

Questões de governança, com a descoberta de irregularidades no balanço em 2020, que levou à troca de comando da empresa, também contribuíram para a visão mais pessimista de alguns investidores em relação ao papel.

A gestora Squadra, que publicou uma carta em 2020 questionando irregularidades nas práticas contábeis do IRB, ainda mantém posição vendida na empresa, segundo apurou a Agência TradeMap. A gestora, contudo, não está sozinha. Outros fundos e também investidores estrangeiros mantêm a aposta na queda da ação.

Diferentemente dos EUA, para montar uma posição vendida em um papel, o investidor no Brasil precisa alugar a ação e vendê-la para recomprá-la depois por um preço mais barato.

As corretoras exigem limites de margem para essa operação, que, em geral, são de no mínimo 30% da posição, o que pode ser composto por ativos líquidos da carteira do investidor, e limita sua alavancagem. “O tamanho da margem requerida depende do relacionamento do cliente com a corretora e de cada papel”, afirma Cavaca.

Além disso, as empresas que identificam uma posição vendida grande de seus papéis podem tomar algumas medidas para ajudar a reduzir a pressão de queda da ação, como melhorar a comunicação com o mercado, mostrando os planos e potenciais de ganho da companhia.

Outra possibilidade é anunciar um programa de recompra de ações usando o próprio caixa, mostrando que acredita no futuro da empresa, diz Castro.

O professor assinala que uma empresa pode recomprar até 10% das ações em circulação por programa, que tem duração de 12 meses.

Foi o que fez a Cogna (GOGN3). Para tentar melhorar a precificação dos papéis em mercado, a empresa anunciou, no mês passado, um programa de recompra de até 103 milhões de ações, o que representa 5,5% do total em circulação durante período de até 12 meses, a partir de 16 de fevereiro.

No caso da Cogna, além de o setor de educação ainda sofrer com os efeitos da pandemia e do aumento da inflação, a má performance da Vasta (VSTA), empresa de ensino digital do grupo que acumula queda de 68% desde o IPO na Nasdaq em 2020, levou parte do mercado a ficar vendido na ação, diz Salomão.