A operação da MRV (MRVE3) no quarto trimestre do ano passado ficou aquém do esperado pelo mercado. Por volta das 13h30 desta quinta-feira (17), as ações da construtora mineira caíam 4,89% na Bolsa, a R$ 10,11. E poderia ter sido pior.

O destaque da MRV no período entre outubro e dezembro do ano passado foi a subsidiária AHS, resultado da internacionalização da MRV a partir do início de 2020. A empresa americana vendeu três empreendimentos no intervalo, totalizando US$ 149 milhões.

A operação consiste no desenvolvimento e construção de empreendimentos residenciais para locação e posterior venda para investidores. O landbank (banco de terrenos) está preparado para produzir mais de sete mil unidades, podendo gerar o equivalente a R$ 11,4 bilhões em VGV à empresa.

O negócio contribuiu com as margens da MRV, uma vez que as vendas no trimestre foram realizadas com cap rate menores do que o previsto inicialmente e o aumento do preço dos aluguéis foi realizado acima da inflação americana.

A Luggo também foi um ponto alto do trimestre. Considerada uma startup, a empresa adquire terrenos, constrói apartamentos e depois aluga. Em seguida, os edifícios são vendidos.

No quarto trimestre do ano passado, a empresa vendeu dois empreendimentos, por R$ 106 milhões, trazendo um efeito positivo sobre o Ebitda e o lucro da companhia no consolidado.

Segundo a empresa, o mercado americano está muito aquecido e a AHS deve continuar tendo forte performance, assim como a Luggo no Brasil.

Porém, vale ressaltar que tanto a empresa dos Estados Unidos como a brasileira dependem, exclusivamente, da venda de ativos maduros. Com esses recursos, são realizados novos desenvolvimentos (sem elevar o endividamento). Caso o cenário da construção civil se torne ainda mais nebuloso pode haver volatilidade nas atividades.

Foto do trimestre

| Consolidado (em R$ milhões) | 4T21 | 4T20 | % |

| Receita Operacional Líquida | 1.904 | 1.702 | 11,9% |

| Lucro bruto | 446 | 483 | -7,6% |

| Margem bruta | 23,40% | 28,4% | -4,9 pp |

| Despesas gerais e administrativas | -144 | -118 | 22,1% |

| Ebitda | 524 | 327 | 60,3% |

| Margem Ebitda | 27,5% | 19,2% | 8,3 pp |

| Lucro líquido | 300 | 196 | 53,1% |

| Margem líquida | 16% | 11,5% | 4,2 pp |

| ROE (12 meses) | 13,70% | 10,20% | 3,5 pp |

Em termos de vendas, a MRV&Co consolidado registrou um VGV de R$ 2,4 bilhões no quarto trimestre do ano passado, alta de 18% em relação ao reportado no mesmo período de 2020. O preço médio por unidade saltou 30%, para R$ 237 mil.

O core business, porém, deixou a desejar. Os negócios relacionados somente à MRV tiveram um VGV 16,2% menor (R$ 1,46 bilhão), com seu VSO (venda sobre oferta, ou vendas líquidas) recuando 4,9 pontos percentuais no período entre outubro e dezembro de 2021.

Casa Verde e Amarela não deve trazer frutos tão cedo

A MRV é uma das maiores incorporadoras do Brasil no que se refere à construção de moradias populares. Hoje atuante além do programa habitacional, a empresa ganhou grande notoriedade no mercado com o programa Minha Casa, Minha Vida – substituído pelo Casa Verde e Amarela.

Na visão da empresa, o programa está defasado em relação à sua proposta, que trata-se da diminuição do déficit habitacional no Brasil.

Em teleconferência realizada na manhã desta quinta-feira, a empresa disse que possivelmente 2022 será marcado pela perda de margens no programa, embora o orçamento trabalhe para mitigar os efeitos negativos do cenário.

Houve uma queda abrupta nas contratações de imóveis pela Casa Verde e Amarela, que até os últimos meses do ano passado estavam na ordem de 30 mil por mês e agora registram cerca de metade deste número.

O co-presidente da MRV&Co, Eduardo Fischer, afirmou que o programa está em desequilíbrio, com poucas mudanças nos últimos anos, enquanto o salário mínimo dobrou e a inflação subiu mais de 50% desde a criação do Minha Casa, Minha Vida.

A empresa entende que deveriam ser realizados novos ajustes no programa para que ele fosse adequado às condições macroeconômicas e vigentes em termos de faixa de renda, taxa de juros e subsídios.

Veja também:

Economia real e Bolsa: setor de construção civil sofre com instabilidade e curto prazo desafiador

O último ajuste foi realizado em setembro do ano passado, quando o teto para preço de empreendimentos dentro de capitais e regiões metropolitanas subiu 10%; 15% para cidades com 50 mil a 100 mil habitantes; e 10% para localidades entre 20 mil e 50 mil habitantes.

Essa é uma demanda geral dos agentes do mercado, que entendem que é necessário que constantes ajustes sejam realizados para que as margens sustentem as operações. Fisher acredita que em abril um novo aumento será praticado, mas que pouco significará.

Resultado: a empresa pode deixar de lado alguns dos negócios relacionados ao programa habitacional.

Em vias de passar por um período extenso de margem bruta apertada na operação, a empresa já disse que procurará capitalizar as demais iniciativas do guarda-chuva que possui. A MRV, porém, não trouxe dados de VGV e guidance para a operação da Casa Verde e Amarela.

Cenário é difícil – mas por pouco tempo

Na última quarta-feira (16), o Copom (Comitê de Política Monetária) elevou a taxa de juros básica da economia, a Selic, para 11,75%, em seu nono aumento consecutivo. O Brasil agora tem a segunda maior taxa de juros do mundo.

A política monetária contracionista acompanha a inflação, que nos últimos 12 meses está acima dos dois dígitos, bem superior ao pretendido pelo Banco Central.

Mesmo assim, a MRV entende que a conjuntura mais difícil – que impacta diretamente o fluxo de financiamentos imobiliários – tende a se ajustar e que as condições brasileiras são favoráveis.

Na visão dos executivos da companhia, a inflação está mais controlada do que esteve entre 2014 e 2016, sendo que hoje a dinâmica está influenciada pela pandemia e a guerra entre Rússia e Ucrânia.

O INCC (Índice Nacional de Custo de Construção), entre o primeiro trimestre de 2020 e o quarto trimestre de 2021, subiu 23,88%, tendo seu pico inflacionário no fim do ano passado.

A inflação para as construtoras agora está em patamar comportado, diferente do observado até meados do ano passado.

Mesmo assim, com as incertezas inerentes ao mercado de commodities em meio à guerra, a empresa voltou a antecipar estoques do quarto trimestre, principalmente relacionados ao aço, queimando um pouco de caixa, mas nada assustador.

Além disso, a empresa entende que o setor privado está mais forte e as empresas públicas menos alavancadas do que em meados da década passada.

“Devemos ter um 2022 muito duro, mas o futuro é promissor com a demanda muito forte e diversificação das operações com as subsidiárias”, disse Fisher.

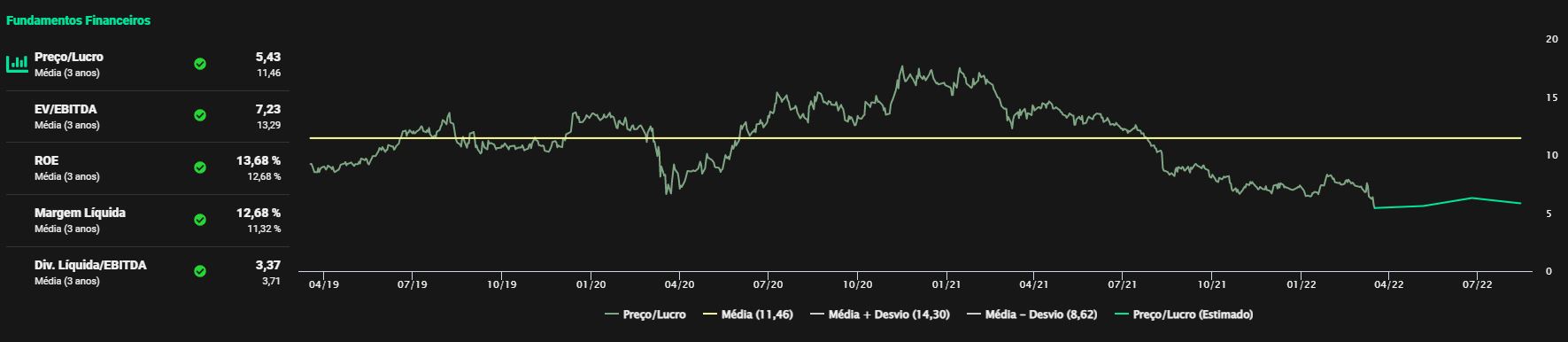

Múltiplos abaixo da média histórica tornam MRV atrativa

Em termos de valuation, a MRV parece estar precificada para os momentos mais difíceis do ano. Seus múltiplos estão abaixo da média histórica, conforme mostra a plataforma do TradeMap

P/L, EV/Ebitda, ROE, Margem Líquida e Dívida Líquida/Ebitda da MRV

Enquanto é negociada na casa das cinco vezes seus lucros dos últimos 12 meses, a empresa aumentou sua rentabilidade. O ROE (Retorno sobre Patrimônio Líquido) dos últimos 12 meses atingiu a marca de 13,7%, acima da média dos últimos três anos, que esteve em 12,68%.

Em termos de preço, a companhia perde apenas para a Tenda (TEND3) dentro da categoria de baixa renda, que é negociada a menores múltiplos.

Por outro lado, em termos de eficiência, a empresa tem margens levemente inferiores às reportadas recentemente pela Direcional (DIRR3). Contudo, o tamanho da MRV e suas avenidas de crescimento, inclusive fora das fronteiras brasileiras, faz com que analistas se tornem positivos.

De acordo com dados apresentados na plataforma do TradeMap, dispostos pela Refinitiv, dos 11 especialistas que acompanham a empresa, nove recomendam compra das ações. O preço-alvo mediano é de R$ 19,30, o que confere um upside de 90% à MRV.