Sempre que há mudanças no panorama político, as empresas estatais entram em foco, com o mercado passando a se preocupar com possíveis mudanças na direção das companhias.

Com a eleição de Luiz Inácio Lula da Silva (PT) para presidente, as atenções do mercado se concentram principalmente na Petrobras (PETR3; PETR4), conforme investidores voltam a se preocupar com fatores que prejudicaram a performance da companhia nos últimos governos petistas.

Em meio a uma série de dúvidas sobre o futuro da estatal, o mercado tem olhado para a Petrobras com cautela, com a postura de “esperar para ver”.

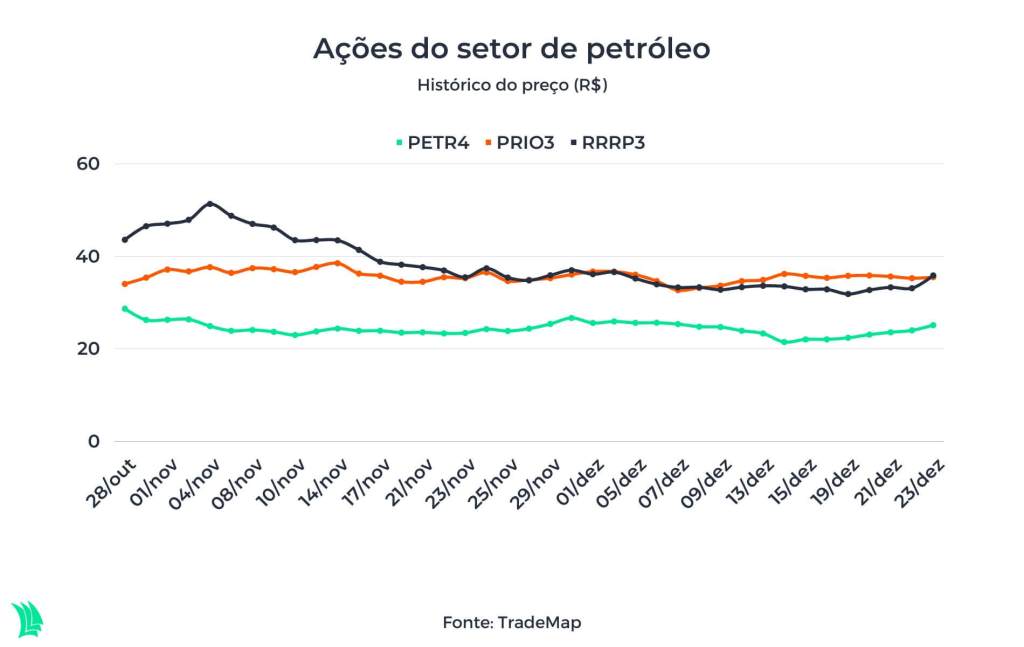

Ao analisar o desempenho do petróleo e de outras empresas do setor no mesmo período, fica evidente que a Petrobras tem, de fato, sido prejudicada pelos riscos políticos.

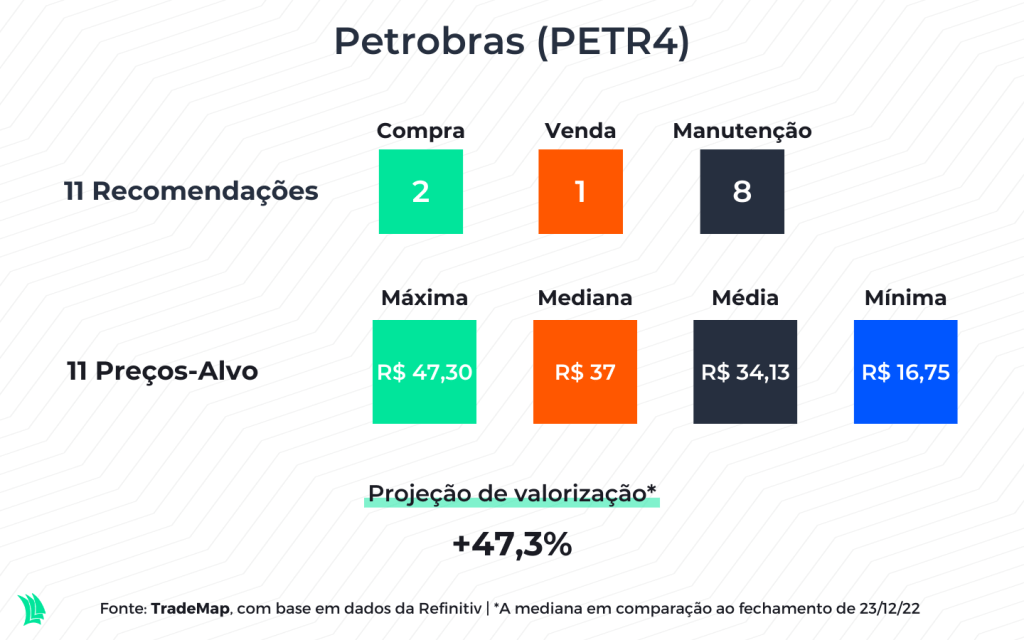

Embora acumule lucro líquido recorrente de R$ 134,5 bilhões nos três primeiros trimestres do ano, alta de 126% ante igual intervalo do ano passado, a ação da Petrobras cai 12,4% desde a eleição de Lula, no dia 30 de outubro, até a última sexta-feira (23). Já a ação da Prio (PRIO3) subiu 4,3%, e a 3R Petroleum (RRRP3) somou perdas de 17,7%.

Os principais riscos que cercam a Petrobras

Como mencionado, há uma série de dúvidas acerca da direção da Petrobras no próximo ano.

As principais delas, segundo especialistas consultados pela Agência TradeMap, são a política de investimentos; a política de preços; os próximos dirigentes; a continuidade do foco no pré-sal e do desinvestimento em ativos menos rentáveis; e a distribuição de dividendos.

“Esses pontos são chave e estão em aberto, e, pelo posicionamento público do presidente eleito, achamos que pode sim haver mudanças”, explica Ilan Arbetman, analista da Ativa Investimentos. “Não há nada de concreto na mesa”, completa.

Política de preços

Quando se fala em riscos envolvendo a Petrobras, o tema mais recorrente é a política de preços que será adotada pela companhia. Atualmente, a empresa adota a paridade internacional, que procura manter os preços alinhados ao que é praticado no mercado externo, levando em consideração o preço de aquisição do combustível mais os custos de sua entrega.

A grande preocupação é o retorno de políticas de controle de preço adotadas durante governos petistas anteriores, que, nas palavras de Pedro Acioli, analista de commodities da Mantaro Capital, trouxeram “prejuízos inacreditáveis” para a companhia.

Um dos piores cenários, na visão de Acioli, seria a Petrobras ser obrigada a subsidiar diretamente os preços dos combustíveis. Além de isso já ser prejudicial para o balanço da companhia, o analista lembra que o Brasil não é autossuficiente em derivados de petróleo, e precisa importar.

“Então, em um cenário em que a Petrobras subsidia os combustíveis de forma direta, caímos em uma sinuca, porque se o preço aqui está subsidiado ninguém vai importar, e se ninguém importar, caímos em um cenário de potencial falta de combustíveis”, explica Acioli.

Leia mais:

Como o mercado pode reagir à mudança na estratégia da Petrobras (PETR4)

No passado, a medida usada para driblar esta situação foi a própria Petrobras importar derivados e vende-los no mercado interno a preços menores do que foram pagos, prejudicando ainda mais sua rentabilidade.

Na avaliação de Monique Grego, Bruna Amorim e Eric de Mello, analistas do Itaú BBA, qualquer forma de descasamento entre os preços praticados pela Petrobras e os preços internacionais traria impactos significativos.

Uma das políticas propostas, aponta o BBA, em relatório distribuído em 23 de novembro, é a precificação baseada em custos de produção, que causaria preços domésticos muito abaixo dos níveis de paridade de importação, uma vez que a política poderia desconsiderar fatores como os custos de oportunidade de combustíveis e petróleo e o retorno sobre o capital investido.

“A implementação de uma composição de preços baseada em custos que não considere os custos de oportunidade de combustíveis, petróleo e capital investido na oferta para o mercado teria um impacto dramático nos resultados da companhia, e definitivamente não está precificado nos preços atuais da ação”, afirmam os analistas.

Há, porém, soluções que seriam menos danosas, aponta Acioli, como a adoção de soluções de controle de preços externas à Petrobras. Neste sentido, o analista cita como possibilidades a criação de um banco de preços e o uso da CIDE (Contribuição de Intervenção no Domínio Econômico) para manipular os preços.

Investimentos vs desinvestimentos

Um dos indicadores da Petrobras que mais agradam o mercado é a geração de caixa da empresa, medida pelo Ebitda (lucro calculado sem considerar o pagamento de juros e impostos e perdas com depreciações e amortizações), uma espécie de lucro operacional.

No acumulado do ano até setembro, o Ebitda da estatal somou R$ 267,3 bilhões, crescimento de 55,8% em relação a igual período do ano passado.

Para Arbetman, da Ativa, a expectativa é que a Petrobras siga gerando muito caixa no ano que vem, devido à projeção de uma manutenção nos preços do petróleo nos patamares atuais – na última sexta-feira (23), o barril do Brent fechou em alta de mais de 3%, a US$ 83,92 no mercado internacional. A grande dúvida, segundo o analista, é o que será feito com este caixa daqui para frente.

Hoje, aponta Arbetman, a Petrobras tem adotado um plano de investimentos “enxuto e direcionado”, com uma alocação de capital adequada e focada especialmente na exploração e produção de petróleo – o que, para o analista, é justamente onde moram as vantagens competitivas da estatal.

Em 30 de novembro, a estatal anunciou seu plano de negócios para 2023 a 2027, no qual prevê investimentos de US$ 78 bilhões no período, valor 15% superior ao anunciado no ano passado. Segundo a empresa, o valor está no mesmo patamar de outros pares do setor.

De maneira geral, o mercado recebeu bem o novo plano da estatal, principalmente pelo foco da Petrobras estar na área de exploração e produção, já considerando novas fronteiras exploratórias.

O problema, no entanto, está no temor de que este plano seja alterado pelo novo governo, possibilidade que já foi sinalizada pelo próprio coordenador-executivo do grupo de trabalho que cuida da área de energia na equipe de transição, Mauricio Tolmasquim, em entrevista ao jornal Valor Econômico.

“Acho que há um receio por parte do mercado que o montante destinado a investimentos seja maior e, em vez de se destacar setores em que há uma vantagem competitiva clara, investir em geração renovável ou voltar a investir de forma massiva no refino”, explica Arbetman.

Veja análise:

Petrobras (PETR4) apresenta plano de investimentos e deve colher frutos no futuro

E o problema de investir nestas verticais, segundo o analista da Ativa, é que este tipo de projeto leva mais tempo para dar retorno.

Na avaliação de Acioli, da Mantaro, é improvável que a direção da Petrobras cometa os mesmos erros e volte a investir no refino. “Acho difícil imaginar que entremos em um cenário destes, porque acho que é muito difícil justificar isso hoje em dia, em um contexto de transição energética. Não faz muito sentido”, afirma o analista.

Para Acioli, então, a maior preocupação neste sentido é a potencial aceleração do investimento em energia renovável, setor em que a Petrobras não tem domínio e precisaria alocar muito capital e esperar muitos anos para ter algum retorno.

Outro ponto de preocupação é a política de desinvestimentos. Recentemente, a equipe de transição solicitou que o governo pause todos os projetos de venda de ativos que estejam sobre a mesa, acendendo sinais de alerta sobre o futuro da política de desinvestimento em ativos menos rentáveis.

Até o momento, o grande foco da Petrobras vinha sendo a venda de ativos que não se encaixavam na estratégia de se concentrar na exploração de águas profundas e ultraprofundas, que geram mais retorno à companhia. Entre os ativos colocados à venda, portanto, estavam, por exemplo, campos terrestres e refinarias.

Nos primeiros nove meses do ano, a Petrobras recebeu US$ 3,9 bilhões provenientes da venda de ativos. De janeiro até o início de novembro, foram concluídas as vendas do Polo Alagoas, do Polo Recôncavo, do Polo Peroá, do Polo Fazenda Belém, de blocos exploratórios na Bacia do Paraná e na Bacia Potiguar, e das participações societárias na Deten Química e Gaspetro.

A estatal também assinou contratos para a venda dos Polos Potiguar, Norte Capixaba, Golfinho e Camarupim, do campo de Albacora Leste e da Refinaria Lubnor.

Política de dividendos em xeque

A forte geração de caixa que a Petrobras tem registrado nos últimos trimestres, em conjunto com o recurso da venda de ativos, tem permitido uma distribuição de dividendos robusta para os investidores. E a continuidade desta prática, na visão de Acioli, é a mudança mais provável para o próximo ano.

O analista explica que, com o balanço saudável e gerando muito caixa, a empresa tem distribuído muito valor aos acionistas, de modo que seu payout (percentual de lucro pago em dividendos) tem sido maior do que o das petroleiras estrangeiras. Neste sentido, Acioli afirma que seria fácil para o novo governo justificar uma redução dos pagamentos.

No contexto de incerteza em torno de alocação de capital, a diminuição dos dividendos deve reduzir a atratividade da companhia para os investidores. “Um real na sua mão vale mais do que um real no caixa de uma estatal sobre a qual existe enorme incerteza sobre o que será feito com o dinheiro e quão bem ele será investido”, explica o analista da Mantaro.

Aqui, Acioli propõe uma solução positiva, mas que, na sua avaliação, é improvável.

“O melhor cenário possível para a Petrobras seria que, de alguma forma, o governo desenhasse políticas públicas ancoradas no dividendo da Petrobras, usando este dinheiro para pagar, por exemplo, o Bolsa Família”, explica o analista. “Se houver esse alinhamento, e se o governo tiver a necessidade de receber investimento, acho que esse risco se mitiga muito”, completa.

Petrobras perde favoritismo

Neste sentido, Ilan Arbetman, da Ativa, afirma preferir empresas mais expostas às dinâmicas do petróleo em si, e menos ameaçadas pelo cenário político, as chamadas “juniores”, como Prio, 3R e PetroReconcavo. “Achamos que existe sim, tanto por fundamentos das próprias empresas como pelos níveis de preço do petróleo, espaço para que as ações do setor continuem se destacando em 2023”, declara. Entre estas, o analista destaca a Prio (PRIO3).

De fato, a Petrobras tem gradualmente perdido o posto de queridinha dos analistas. Em 21 de novembro, Luiz Carvalho, Matheus Enfeldt e Tasso Vasconcellos, analistas do UBS-BB, passaram a indicar a venda das ações da Petrobras e cortaram o preço-alvo dos papéis praticamente pela metade, em meio a receios sobre a mudança de direção que a companhia pode tomar.

Até então, o UBS-BB recomendava a compra das ações, citando como justificativas a melhoria operacional, a alta geração de caixa, o pagamento de dividendos significativos e a expectativa de valorização das ações.

“Seis anos se passaram [desde que começamos a avaliar a Petrobras] e agora acreditamos que estas etapas estão em um caminho de reversão, com os próximos anos parecendo mais sombrios do que os pontos altos que a Petrobras alcançou”, escreveram.

Já em 24 de novembro, foi a vez de a Órama Investimentos revisar para venda sua recomendação para a ação, alegando que, apesar de estar barata, o preço das ações já não compensa os riscos. “Para que as ações da Petrobras de fato representem um investimento atrativo, teríamos que ter alguma confiança de que a Petrobras de amanhã seguirá sendo a mesma empresa de hoje. É neste ponto que tendemos a discordar”, afirmou Phil Soares, chefe de análise de ações da Órama, em relatório do dia 24 de novembro.

Monique Grego, Bruna Amorim e Eric de Mello, analistas do Itaú BBA, mantiveram a recomendação neutra em relatório de 23 de novembro, mas concordaram que o nível de preço atual das ações ainda não incorpora os riscos da adoção de uma política de precificação mais extrema.

“Dada a incerteza em torno da política de preços da companhia e os potenciais impactos de cenários mais extremos, acreditamos que seja cedo demais para afirmar que o preço atual da ação está descontado o suficiente para acomodar todos os possíveis resultados deste risco”, afirmaram.