Num contexto de incerteza econômica, o mercado global precifica os ativos com base nas expectativas de curto, médio e longo prazo. Tanto no Brasil, como nos Estados Unidos, o setor de varejo é um termômetro de como os investidores entendem o desempenho da atividade.

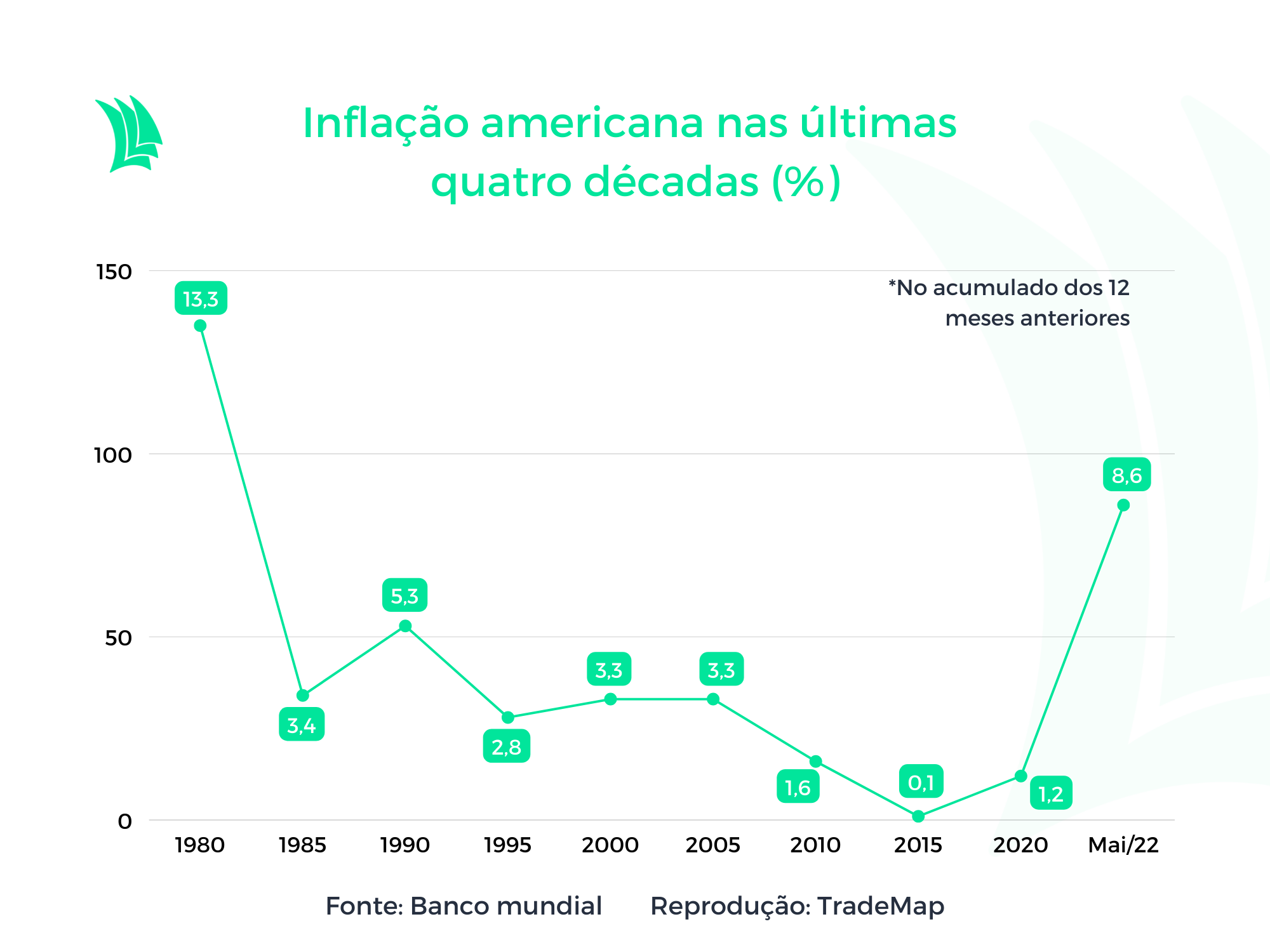

No território americano, a expectativa de contração monetária por um período mais alongado do que o esperado inicialmente ameaça a recuperação do varejo tradicional. A principal razão é a inflação no maior patamar dos últimos 40 anos.

Uma geração inteira de americanos está sentindo na pele a perda do poder de compra como jamais visto – o que pressiona o consumo das famílias, principal vetor do PIB (Produto Interno Bruto) do país nos últimos anos.

O contraponto positivo é a baixa taxa de desemprego no país, na casa dos 3,6%, no chamado pleno emprego.

As maiores varejistas americanas, como Walmart (WALM34), Amazon (AMZN34) e Costco (COWC34), empregam diretamente 2,89 milhões de pessoas nos Estados Unidos e têm perspectivas diferentes dos pares brasileiros.

No Brasil, o cenário é mais conhecido das varejistas. O processo inflacionário, que levou ao aumento dos preços na economia para os dois dígitos pela primeira vez desde 2015, é algo natural aos agentes do mercado.

Além disso, as brasileiras têm acompanhado uma gradual melhora no mercado de trabalho. A taxa de desocupados está em seu menor patamar desde 2016, embora ainda esteja na casa dos 10%.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

Negativamente, o ciclo de alta da taxa de juros, que parecia caminhar para seu fim ao longo das últimas semanas, deixou de proporcionar algum tipo de previsibilidade com a mudança no viés fiscal brasileiro.

As empresas de ambos os países por vezes se confundem com companhias de alto crescimento, dado o alto grau de investimento em tecnologia para otimização de processos em e-commerce e soluções financeiras a clientes, parceiros e fornecedores.

Os contextos diferentes, no entanto, demonstram que os investidores devem ponderar caso a caso na hipótese de considerar um investimento, local ou global.

Bear market americano não deixa ilesos

De acordo com o mais recente levantamento da Deloitte, multinacional de auditoria e consultoria empresarial, Walmart, Amazon e Costco são as maiores varejistas do planeta em termos de faturamento.

Em 2021, as três americanas tiveram receita anual de US$ 572,8 bilhões, US$ 469,8 bilhões e US$ 192 bilhões, respectivamente.

O maior crescimento anual desde meados da última década, naturalmente, é o da Amazon. A empresa, que começou vendendo livros baratos de forma online, hoje tem seu pilar fincado na tecnologia em si, a AWS (Amazon Web Services).

No primeiro trimestre deste ano, a despeito do resultado consolidado ficar aquém da expectativa consensual, a receita da AWS cresceu 37% na comparação com o mesmo período do ano passado, para US$ 18,4 bilhões.

Leia também:

Varejo de moda: o desafio do mercado brasileiro de R$ 115 bilhões

A tendência para o mercado de armazenamento de dados em nuvem é positiva e pode continuar sustentando a operação varejista da Amazon pelo tempo que for necessário.

Empresas continuam a demandar tecnologia para armazenar seus dados e a Amazon lidera o segmento com cerca de um terço do mercado, acima das tecnologias de nuvem da Microsoft e Google, segundo dados da Statista.

As varejistas americanas têm facetas diferentes entre si. O Walmart, por sua vez, é mais ligado ao comércio físico. Sinal disso é que apenas 13% de suas vendas vêm do e-commerce.

São mais de 10,5 mil unidades físicas nos Estados Unidos, além da operação no México e no Canadá. Atualmente, a varejista negocia a múltiplos acima da média histórica e, mesmo assim, as ações da empresa recuaram em menor ritmo do que o S&P 500 e a Nasdaq este ano (queda de 18%).

As raízes fincadas na economia real também são a marca da Costco. A empresa tem por estratégia a venda de produtos em atacado com preços altamente competitivos, com margem praticamente zerada. O diferencial está na receita de recorrência, por meio dos memberships.

Cerca de 40% do faturamento da empresa está ligado à venda de produtos alimentícios, que sofreram com a guinda das commodities mundo afora, mas, que, muitas vezes, são inelásticos do ponto de vista de consumo, sendo considerados essenciais para os consumidores.

As três empresas possuem as características típicas do varejo: margens baixas. Com o mercado competitivo, a linha tênue entre a rentabilidade e a guerra de preços faz com que as companhias tenham pouco poder de precificação sobre os produtos no varejo tradicional.

Mas, diferentemente das varejistas brasileiras, elas são altamente rentáveis. Todas elas têm ROIC (Retorno sobre Capital Investido) acima do WACC (Custo Médio Ponderado de Capital), o que na prática significa geração de valor.

O desafio daqui para frente é lidar com uma inflação que poucas vezes foi vista pelos investidores. A Walmart tem 60 anos; Amazon, 28 anos; e Costco, 39 anos.

Se os preços não forem repassados aos consumidores de forma a compensar o aumento dos custos e despesas, as varejistas podem ser as primeiras a sentir o impacto negativo.

A pouca visibilidade de quanto o Fed (Federal Reserve) aumentará a taxa de juros americana também pode pesar sobre o custo de capital das empresas, fazendo com que o bear market (mercado em forte tendência de queda) não deixe ninguém ileso.

Risco Brasil é o menor dos problemas do varejo

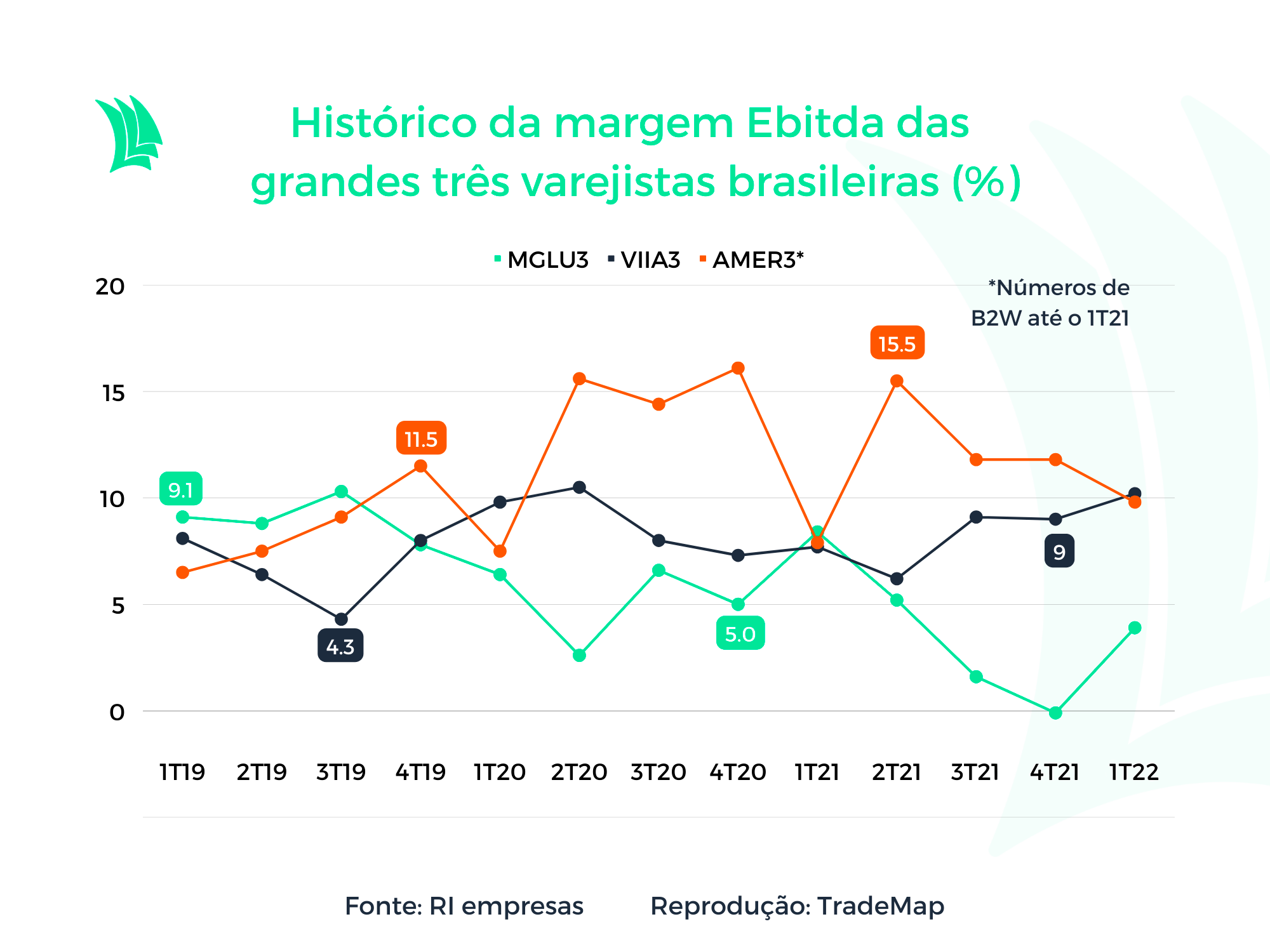

No mesmo relatório divulgado pela Deloitte no início deste ano, a Magazine Luiza (MGLU3), a Via (VIIA3) e a Americanas S.A (AMER3) aparecem dentro da relação das 250 maiores varejistas do mundo.

A receita anual mínima para entrar no ranking era de US$ 4,1 bilhões (R$ 21,04 bilhões na cotação atual) e todas as brasileiras atingiram o requisito com folga (ao menos o dobro do valor de corte).

O Magalu, que ocupa a 195ª posição no ranking, já chegou a valer R$ 150 bilhões na B3, mas desde a máxima histórica, atingida em novembro de 2020, já perdeu mais de 90% de seu valor.

⇨ Acompanhe as notícias de mais de 30 sites jornalísticos de graça! Inscreva-se no TradeMap!

O que aconteceu com a outrora queridinha do mercado? Algumas razões – muitas delas comuns dentre as varejistas brasileiras – explicam o movimento.

A principal delas diz respeito ao preço em si. Nos últimos 36 meses, a empresa chegou a ser negociada a 56 vezes seu Ebitda e com múltiplo preço/lucro de 186 vezes, após o mercado precificar um crescimento que não se concretizou.

Sendo vítima de seu próprio retrospecto positivo, a companhia viu a concorrência apertar o cerco e sua operação online crescer menos do que o esperado.

Atualmente, a empresa tem procurado sustentar suas margens e se manter rentável, por mais que o lucro esteja poluído pelas despesas financeiras dado o aumento da Selic.

Uma posição abaixo do ranking da Deloitte, aparece a Via (196ª posição). A empresa tem grande capilaridade Brasil afora com suas marcas – Casas Bahia, Ponto e Extra.com – mas demonstra dificuldade em entregar o crescimento tão esperado desde o início da reestruturação.

No primeiro trimestre de 2022, a empresa teve uma saída de caixa de R$ 300 milhões por condenações em processos trabalhistas, mostrando que os esqueletos da antiga gestão ainda devem impactar o balanço no médio prazo.

A empresa tem tido positivas iniciativas na concessão de crédito, ampliando suas soluções para clientes e vendedores parceiros, mas o contexto de alta do endividamento familiar deve levantar um risco adicional de inadimplência nos negócios da varejista.

Do lado da Americanas S.A, à espera dos investidores se concentra nas sinergias entre B2W e Lojas Americanas, anunciadas em meados de 2021.

À época, as empresas chegaram a mencionar sinergias líquidas na ordem de R$ 1,6 bilhão, principalmente do ponto de vista operacional, que era sobreposto entre as duas operações.

A companhia conjunta espera monetizar a base de usuários maior do que as concorrentes (base de 52 milhões de clientes ativos contra 40 milhões do Magalu e 28 milhões da Via). Do ponto de vista da eficiência operacional, a Amerianas S.A. se mantém em linha com as demais.

A empresa ocupa a 247ª posição no ranking global da consultoria americana e demonstra ser a companhia que mais tem entregado crescimento dentre as três brasileiras, mas o resultado líquido ainda afasta os investidores.

Entre janeiro e março deste ano, a Americanas S.A teve um prejuízo de R$ 137 milhões, pressionado por despesas administrativas (que cresceram acima da inflação em 12 meses) e efeitos de aumento da Selic.

O Risco Brasil, representado nesse sentido pela alta da taxa de juros e alta da inflação, entretanto, não é o pior dos problemas para as varejistas, que têm de lidar com investimentos bilionários de concorrentes estrangeiros.

Esses, mesmo ainda procurando entender os desafios logísticos no Brasil, já estão comendo participação de mercado – desde as americanas até as chinesas.

Diferenças e o que olhar na hora de comprar

No Brasil, o cenário econômico parece ser menos nebuloso no que diz respeito ao crescimento do varejo do que nos Estados Unidos, por incrível que pareça.

No território americano, as vendas no varejo em maio surpreenderam negativamente o mercado e tiveram queda em relação a abril.

A baixa de 0,3% no período mostra uma rotação do consumo de bens para serviços, após os custos de produção terem sido repassados aos consumidores.

Já no Brasil, o ICVA (Índice Cielo do Varejo Ampliado) mostra que o varejo cresceu 6,9% em maio ante abril, marcando o sétimo mês seguido de alta com as bases comparativas de 2015 pressionadas.

Confira:

Inadimplência de cartão de crédito das varejistas aumenta, mas nível ainda não é preocupante

Por mais que o gráfico mostre desaceleração do comércio brasileiro, o patamar já está acima do pré-pandemia e as perspectivas são de melhora, já que as condições macroeconômicas ruins tendem a ser mitigadas, vide as novas projeções para a economia brasileira.

Ponto para as brasileiras.

No que se refere ao endividamento, as varejistas americanas parecem ter seu destino sob as rédeas. A alavancagem financeira, que mede a relação entre dívida líquida e Ebitda, média das três empresas é de 1,67 vez.

Via de regra, o endividamento dessas empresas é menos custoso do que no caso dos players brasileiros. O custo da dívida das três varejistas americanas é de aproximadamente 4,3% ao ano, com o WACC entre 5,7% e 8%.

Já para as brasileiras, a alavancagem fica em 2,9 (Americanas S.A.), 5,28 vezes (Magalu) e 11,54 vezes (Via).

O custo da dívida varia entre as empresas, mas as últimas emissões de debêntures são remuneradas entre CDI + 1,25% a CDI + 1,8% ao ano, o equivalente a um encargo de 14,40% e 14,95% ao ano, por exemplo.

Em função desse maior risco, as brasileiras estão mal precificadas, dadas as suas médias históricas, em relação aos pares internacionais. As americanas, por sua vez, têm mercado endereçável com maior poder de compra, consistente e estável, a despeito da perspectiva de recessão econômica.

A volatilidade (desvio padrão das ações) das seis empresas citadas, nos últimos 30 dias, não têm sido muito diferentes.

A menor é do Walmart (45,06%) e a maior é do Magazine Luiza (69,61%), enquanto a volatilidade das outras ficam entre 54% e 58%, de acordo com dados da B3 e do site IVolatility.

Volatilidade não significa risco e, na maior parte dos casos, pode representar uma oportunidade de investimento. Cabe ao investidor ponderar o preço pago e as perspectivas de crescimento de cada uma do setor de varejo, seja nos Estados Unidos ou no Brasil.