As formas de mensuração de valor e análise de ativos no mercado de capitais são variadas. Os investidores e seus gurus procuram destrinchar as maiores oportunidades da Bolsa de Valores com os mais diversos métodos.

No fim das contas, o mercado apenas procura opções oferecidas na Bolsa de Valores que estejam sendo vendidas a preços inferiores ao seu próprio valor.

Neste contexto, existe a discussão de quais são as melhores estratégias: se vale a pena investir em crescimento ou valor – como se fossem caminhos discrepantes –, melhores setores e timing mais propício para alocar capital.

A síntese, contudo, é simples. Cada empresa precisa se financiar para continuar operando, e isso é feito de duas formas: capital próprio e capital de terceiros.

Com base nessa estrutura, o sucesso que a companhia terá, junto com seus proprietários e credores, é mensurado por diferença entre esses custos e a rentabilidade resultante deles.

As duas melhores formas de levar em conta todas essas variáveis é a apuração do ROIC (Retorno sobre Capital Investido) e o WACC (custo médio ponderado de capital), ambos os indicadores na sigla em inglês.

O que é ROIC?

O ROIC é uma das métricas mais importantes e já conhecidas pelos investidores, nada mais do que o resultado da companhia sobre o capital total empregado por ela, incluindo os recursos contraídos por meio de dívidas. A fórmula do indicador é a seguinte:

ROIC = NOPLAT (lucro operacional menos impostos)/capital investido

Na prática, basta pegar o Ebit e multiplicar por 1 (um) menos a alíquota de imposto. Numa situação hipotética onde a empresa “ABC” tem Ebit de R$ 1 milhão e sua alíquota é de 34%, seu NOPLAT será de R$ 660 mil (1.000.000 x 0,66).

Considerando que seu capital investido total é de R$ 4,4 milhões, entre aporte de acionistas e captação em empréstimos, seu ROIC é de 15% (660.000/4.400.000).

O indicador é importante para avaliar as competências das companhias analisadas, demonstrando, em muitas vezes, as vantagens competitivas entre as empresas. Ou seja, quanto maior, melhor.

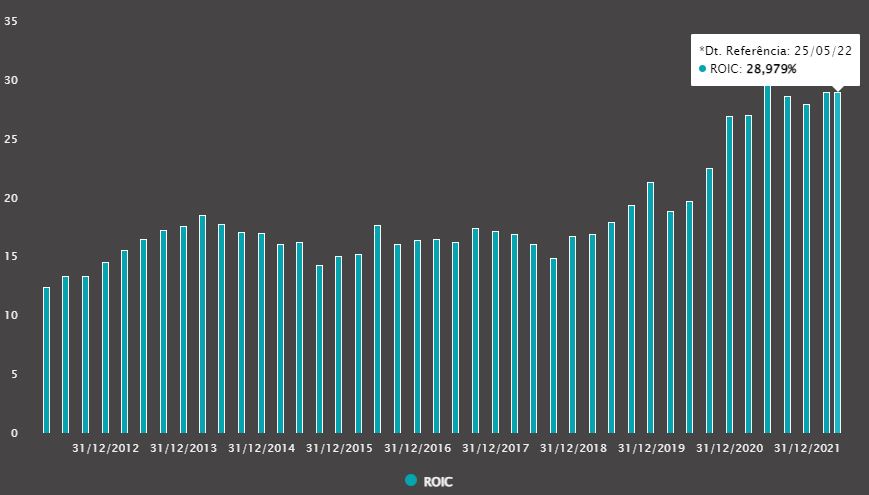

ROIC da Weg é um dos maiores da Bolsa brasileira

O investidor, entretanto, deve se atentar a alguns ajustes. A alíquota de imposto pode variar de acordo com o setor e a empresa, além do endividamento que pode ser traçado em moedas diferentes, alterando sua composição.

É importante levar em consideração a alíquota efetiva paga pela companhia, e não a marginal (como no caso do exemplo de 34%, que normalmente é o imposto de renda para pessoa jurídica).

A alíquota de imposto efetiva considera benefícios fiscais e pagamento de dívidas. Ela é apresentado nas demonstrações financeiras.

O que é WACC?

O WACC é, igualmente, importante para a mensuração do valor do investimento.

Um dos principais passos no processo se chegar a quanto vale uma empresa é o cálculo do custo de capital. Hoje, porém, está sendo a maior razão para a queda das bolsas de valores mundialmente.

Durante quase uma década e meia, o mundo viu juros abaixo de zero na Europa e nos Estados Unidos. No Brasil, o país do rentismo, a taxa de juros chegou a cair até 2%, em 2021. O cenário levou a um juro real negativo, patamar impensável para um país emergente.

Agora, com ciclos de aumento da taxa de juros no mundo inteiro, os bancos centrais correm atrás da inflação e o custo do dinheiro para as empresas se tornou muito maior do que há 12 meses.

O WACC leva em conta a participação do capital próprio e de terceiros e exprime o risco da empresa, pois a volatilidade da companhia em relação ao mercado e a taxa de retorno esperada naquele investimento. A fórmula do WACC é a seguinte:

WACC: Ke x We + Kd x Wd

Sendo que:

- Ke: custo do capital próprio;

- We: proporção do capital próprio na estrutura de capital;

- Kd: custo do capital de terceiros;

- Wd: proporção do capital de terceiros na estrutura de capital.

No mesmo exemplo, a companhia “ABC”, ao iniciar os negócios, captou R$ 3 milhões em empréstimos bancários, o suficiente para bancar 60% da empresa. Nesta operação, paga-se juros de 12% ao ano.

Os outros R$ 1,4 milhão do capital, para a soma de R$ 4,4 mihões – vieram de sócios. Eles bancaram, assim, 40% da empresa e esperam um retorno de 10% ao ano da companhia. A fórmula fica da seguinte maneira.

WACC da empresa ABC: 12% x 60 + 10% x 40 = 7,2 + 4 = 11,2%.

A resposta é a mesma se calculado o valor pago em juros bancários ao ano, na ordem de R$ 360 mil (12% de R$ 3 milhões), mais o retorno esperado pelos sócios, de R$ 140 mil (10% de R$ 1,4 milhão), totalizando R$ 500 mil, próximo de 11,2% de R$ 4,4 milhão em capital total.

Na prática, a taxa atribuída ao WACC em uma análise deve ser a taxa mínima aceitável de retorno para que um investimento faça sentido. Isto é, para que o negócio seja viável no longo prazo, deve criar valor às partes envolvidas.

A linha tênue em criação e destruição de valor

No caso da estrutura de capital da empresa “ABC”, a diferença entre o ROIC e o WACC é de 3,8 pontos percentuais, o que é amplamente positivo. Em outras palavras, a empresa retorna R$ 1,33 aos sócios e credores a cada R$ 1 investido por eles.

Ou seja, se dividindo o ROIC pelo WACC o resultado for maior que 1, a empresa gera valor aos stakeholders. Caso a relação seja menor que 1, há destruição de valor e o investimento não traz retorno adequado ao capital investido.

Um conceito importante ligado à geração de valor das empresas e que traz luz à relação entre ROIC e WACC é o EVA (Valor Econômico Agregado, na sigla em inglês).

Leia também:

A volatilidade na Bolsa de Valores é risco ou oportunidade?

O EVA é um indicador que demonstra se as empresas e seus projetos operacionais de fato geram retorno financeiro aos acionistas. O cálculo leva em consideração o lucro operacional após impostos menos a multiplicação entre capital investido e WACC.

No caso da empresa “ABC”, a conta ficaria da seguinte forma:

EVA = 660.000 – (4.400.000 x 11,2%) = 660.000 – 492.800 = 167.200

As diferentes métricas de valuation devem ser claras aos investidores, já que hoje não são todas as companhias que, de fato, geram valor. Pelo contrário, são poucas que se destacam.

As melhores empresas da Bolsa de Valores e suas características

No início de maio, após o fim da temporada de balanços do primeiro trimestre no Brasil, os números das companhias foram atualizados com base nos resultados do período entre janeiro e março.

Vale pontuar que ROIC, WACC, estrutura de capital e retornos esperados não são tão voláteis como as cotações do dia a dia. Tais indicadores e informações financeiras são atualizadas no fim de cada exercício.

Dessa forma, segundo dados da plataforma Bloomberg, as dez empresas brasileiras com maior proporção do ROIC em relação ao WACC eram, ao fim do primeiro trimestre deste ano:

- JBS: 3,17

- Vale: 3,07

- Braskem: 2,57

- BB Seguridade: 1,99

- Metalúrgica Gerdau: 1,93

- Marfrig: 1,91

- Gerdau: 1,71

- CSN Mineração: 1,67

- Petrobras: 1,53

- Usiminas: 1,52

Na rotação entre busca por crescimento para busca por valor, destacam-se as companhias que fazem parte da chamada “velha economia”, com operações melhor estruturadas e histórico comprovado, o que demanda menor custo de capital como um todo.

Destaca-se que quase todas essas empresas, com exceção da BB Seguridade (BBSE3), são ligadas a commodities.

Em geral, as matérias-primas estão em patamar elevado dada a forte retomada da demanda global e fraco aumento de capacidades produtivas ao longo dos últimos anos, principalmente relacionadas ao petróleo.

A Petrobras (PETR4), por exemplo, teve um lucro líquido recorde de R$ 106,6 bilhões no acumulado do ano passado, dada a disparada do barril de Brent (alta de 40% em 2022).

As petroleiras têm reportado baixo nível de Capex (investimento em bens de capital), o que tende a perpetuar o cenário para a commodity.

Com isso, surge o primeiro e mais claro ponto de atenção da análise desta métrica: muitas das empresas desta lista estão ligadas a matérias-primas que podem estar em topo de ciclo.

Ou seja, quando os respectivos mercados arrefecerem, o lucro operacional pode cair e a proporção na geração de valor ser impactada.

De acordo com dados compilados pela Refinitiv na plataforma do TradeMap, as recomendações para as ações mais líquidas das empresas citadas são:

| EMPRESA | RECOMENDAÇÃO MAJORITÁRIA | PREÇO-ALVO MEDIANO | UPSIDE |

| JBS | COMPRA | R$ 51,40 | 44,3% |

| VALE | COMPRA | R$ 102,15 | 21,5% |

| BRASKEM | COMPRA | R$ 60 | 39,3% |

| BB SEGURIDADE | COMPRA | R$ 30,00 | 17,5% |

| METALÚRGICA GERDAU | COMPRA | R$ 16,55 | 37,1% |

| MARFRIG | MANUTENÇÃO | R$ 26,00 | 70,2% |

| GERDAU | COMPRA | R$ 36,00 | 24,5% |

| CSN MINERAÇÃO | COMPRA | R$ 7,65 | 65,9% |

| PETROBRAS | COMPRA | R$ 38,05 | 18,8% |

| USIMINAS | COMPRA | R$ 18,00 | 56,3% |

Uma andorinha não faz verão na Bolsa de Valores

O ROIC é uma das métricas mais importantes e já conhecidas pelos investidores. O WACC é, igualmente, importante para a mensuração do valor do investimento. A relação entre ROIC e WACC se fore cosiderada sozinha muitas vezes pode ser uma armadilha.

Como já mencionado, atualmente a Bolsa de Valores brasileira privilegia as empresas ligadas a commodities, que estão gerando muito valor mas que podem deixar de serem atrativas quando o ciclo entrar em processo inverso.

Além disso, nenhuma métrica fundamentalista é livre de falhas, uma vez que nenhuma engloba todos os fatores relevantes em uma análise.

O ROIC especialmente leva em consideração o regime de competência, ou seja, não mensura a geração de caixa da companhia. Se as vendas a prazo da empresa não forem bem controladas, o indicador pode ser distorcido.

Do lado do WACC, questiona-se o cálculo para chegar ao Ke (custo do capital próprio), pois utiliza-se o CAPM (Modelo de Precificação de Ativos de Capital, na sigla em inglês) na conta do acionistas.

Ele leva em consideração o beta, indicador que mostra a sensibilidade da cotação da empresa frente a um índice de referência, como o Ibovespa, por exemplo. Isso não tem relação com a geração de valor de uma companhia.

As diferentes nuances da Bolsa Valores podem deixar os investidores confusos na hora de avaliar um investimento, mas procurar saber quanto a empresa gera de retorno em relação ao custo para tal é uma das melhores formas.