A conta chegou. Após conduzir a maior injeção de liquidez vista na história da humanidade, os Estados Unidos veem a inflação disparar ao maior patamar das últimas quatro décadas e sua economia flertar com a recessão.

Hoje, a maior potência econômica mundial procura lidar com as consequências dos esforços contra a pandemia, que já dura dois anos e meio. As empresas que operam nos Estados Unidos, sejam elas americanas ou brasileiras, estão na dianteira da recessão à frente, após tirarem proveito do excesso de dinheiro em circulação.

Na última semana, o Federal Reserve, banco central do pais, elevou em 0,75 ponto percentual a taxa de juros americana, para a banda entre 1,5% e 1,75%. Esse foi o maior aumento desde 1994.

A agressividade na política monetária não deve trazer outra consequência senão a desaceleração econômica – segundo o Bank of America, a possibilidade de contração do PIB em 2022 já está em 40%.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

As companhias brasileiras atuantes nos Estados Unidos sempre foram vistas como trunfo dos investidores em meio ao caos político e econômico dos últimos anos no Brasil. Agora, elas vislumbram na melhor das hipóteses uma estagflação americana – crescimento fraco acompanhado de inflação alta -, de desincentivo ao consumo e pressão de custos.

Veja as cinco empresas do Brasil posicionadas no território americano neste contexto.

Weg

A Weg (WEGE3), outrora queridinha dos investidores pessoas físicas na B3, tem sofrido por conta de seu próprio sucesso.

No recorte dos últimos cinco anos, as ações da empresa se valorizaram mais de 250%, mas na janela dos últimos 12 meses os papéis recuam 31%. Isso porque a empresa, que apresentava cavalares taxas de crescimento, passou a desacelerar seus negócios – um movimento natural, diga-se de passagem.

O primeiro trimestre da empresa foi positivo, praticamente “garantindo” mais um ano de crescimento, mas alguns pontos do balanço colocaram uma pulga atrás da orelha do mercado.

O ROIC (Retorno Sobre Capital Investido) da Weg, importante mensuração de valor da empresa, atingiu um pico em meados de julho do ano passado (32,2%) e seguiu uma tendência de acomodação. Contudo, no período entre janeiro e março deste ano, continuou forte – um dos maiores da Bolsa brasileira. Em 29,7%, boa parte do ROIC da Weg se deve à operação brasileira, já que no exterior os negócios têm sido apertados.

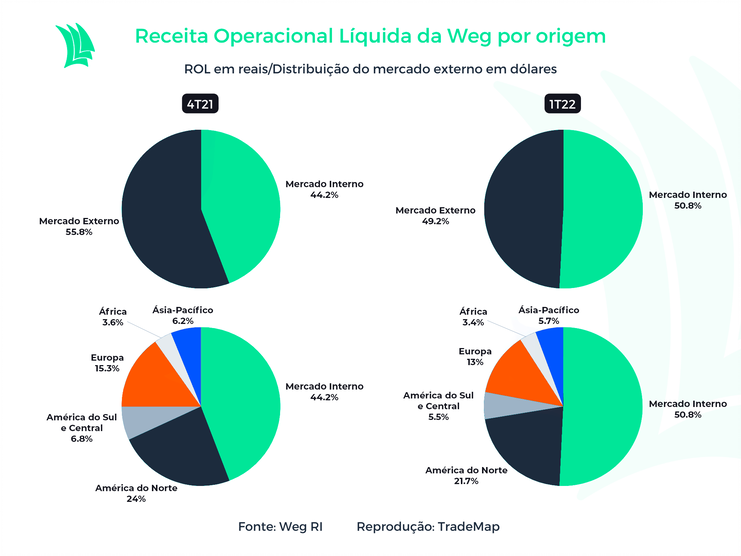

Metade da ROL (Receita Operacional Líquida) da Weg vem do exterior. Do total do faturamento, 21,7% tem origem na América do Norte (leia-se Estados Unidos, já que Canadá sequer é citado no resultado e México ainda tem recebido investimentos para sustentação da operação).

No quarto trimestre do ano passado, a participação da operação americana no balanço era de aproximadamente 24%. A queda em comparação ao primeiro trimestre de 2022 se deu pelo recuo da receita em si (8% em reais e 1,3% em dólares), além da apreciação do real ante a moeda americana no período.

Entre o fim de junho do ano passado, topo da rentabilidade sobre capital investido, e o fim do segundo trimestre deste ano, o dólar comercial se desvalorizou 4% ante o real e as condições macroeconômicas americanas se deterioraram fortemente.

O destaque da operação nos Estados Unidos, por ora, reside na venda de equipamentos de ciclo curto, ativos na indústria de eletrodomésticos, que por sua vez podem sentir o impacto da perda do poder de compra da população americana.

Por lá, a Weg também recentemente iniciou os trabalhos em uma nova fábrica de transformadores, que deve colaborar para os próximos anos em GTD (Geração, Transmissão e Distribuição de energia), outro segmento promissor.

Por mais que existam riscos, parte do mercado enxerga as ações da Weg muito baratas. É o caso da XP, que atribui um preço-alvo de R$ 45 aos papéis da empresa, upside de 86% sobre a cotação atual.

Gerdau

A Gerdau (GGBR4) é outra empresa que está próxima de ser mais americana do que brasileira. No primeiro trimestre deste ano, 35,5% da receita líquida foi oriunda da operação norte-americana, contra 42,2% tendo origem no Brasil.

As atividades nos Estados Unidos, contudo, mostram-se muito mais eficientes. A margem Ebitda (lucro antes de juros, impostos, depreciação e amortização) da operação no exterior foi de 33% no período entre janeiro e março deste ano, contra 24,3% no Brasil.

Isso porque, segundo especialistas ouvidos pela Agência TradeMap, os preços praticados na venda de aço estão do lado da Gerdau e todos os players do mercado – o que deve continuar contribuindo para as margens no curto e médio prazos.

Apesar da recessão à frente, o cenário é altamente positivo para a empresa. Em novembro do ano passado, o governo dos Estados Unidos sancionou um pacote de US$ 1,2 trilhão de investimentos em infraestrutura, como rodovias, transporte público, ferrovias, aeroportos, e portos.

Saiba mais:

Nove empresas do Brasil estão prontas para aproveitar investimento dos EUA em infra; veja quais

Por mais que o pacote deva ser fracionado ao longo dos próximos anos, o governo tem demonstrado intenção de utilizar o aço produzido internamente.

Atualmente, a Gerdau opera perto da plena capacidade nos Estados Unidos. Os laminadores da companhia, no primeiro trimestre, atuaram com 90% de utilização.

O custo dos produtos vendidos deve ter certa volatilidade ao longo dos próximos trimestres, sobretudo em carvão metalúrgico e minério de ferro, o que tem sido amplamente compensado pela demanda industrial e do setor de construção americano.

A Gerdau vem de dois anos consecutivos de geração de fluxo de caixa livre, cada vez mais convertendo Ebitda em caixa. A tendência positiva, dessa forma, aquece novas distribuições de proventos pela companhia.

De acordo com dados compilados pela Refinitiv na plataforma do TradeMap, 12 dos 14 especialistas que acompanham a empresa recomendam a compra das ações no atual patamar.

JBS

De Goiás para o mundo, a JBS (JBSS3) se transformou em uma das maiores empresas do setor frigorífico no planeta prestes a completar 70 anos de vida.

No primeiro trimestre deste ano, a companhia reportou um lucro líquido de R$ 5,1 bilhões, alta de 151,4% em comparação ao mesmo período de 2021, fomentado principalmente pela operação no exterior.

Cerca de 90% do resultado da JBS vem de fora das fronteiras brasileiras, sendo que metade de todo o faturamento tem origem na JBS USA.

O Ebitda, que mostra o valor aproximado da geração de caixa da empresa, cresceu 46,7% em 12 meses, para R$ 10,1 bilhões, com a força das unidades JBS Beef North America e Pilgrim’s Pride, sendo que essa última é o maior player de frangos no continente americano.

Os números da empresa mostram que a demanda no varejo continuou forte no primeiro trimestre, mesmo com o cenário de recessão.

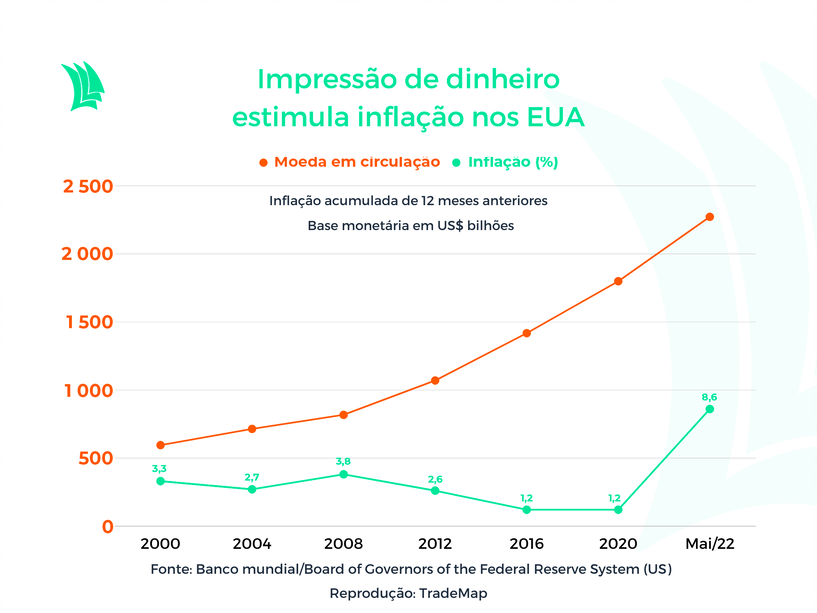

O aumento da base monetária nos Estados Unidos tem tirado o poder de compra da população. Afinal, 40% de todos os dólares existentes foram criados entre 2020 e 2021, período em que o Fed triplicou seu balanço.

Uma geração inteira de americanos não viu o aumento generalizado dos preços na economia neste patamar. A manutenção do padrão de consumo será um desafio para a população e, consequentemente, para as empresas que lidam com o poder de compra.

A inflação atual é um fenômeno global, resultado, sobretudo, da guinada no preço das commodities – o que também pressiona os custos de produção da companhia. O CPV cresceu 16% no primeiro trimestre, na comparação anual.

A JBS deve aproveitar sua posição premium nos Estados Unidos, onde a renda per capita sofre menos e o orçamento familiar é menos comprometido do que no Brasil, por exemplo. Por ora, as margens da JBS tendem a seguir saudáveis no exterior.

Outro mercado relevante para a empresa, mas que segue na mesma linha da operação brasileira, guardadas as devidas proporções, é a China. O consumo de carne no país é baixo e o processo de produção e criação de gado é mais lento, o que pode emperrar o resultado chinês.

Mas no que se refere aos Estados Unidos, a companhia está assegurada de bons números ao longo dos próximos trimestres – ao menos até onde conseguir repassar os preços aos consumidores.

A plataforma do TradeMap mostra que 13 das 15 recomendações compiladas pela Refinitiv são de compra. O preço-alvo de R$ 52,90 aponta para um upside de 61%.

Taurus

A Taurus (TASA4) ocupa a posição líder do mercado tanto no Brasil, como nos Estados Unidos, onde o mercado é o mais concorrido no mundo. A cada 10 revólveres vendidos no planeta, seis carregam a marca da empresa.

No território americano, a companhia desbancou a Glock no início do ano passado e se tornou a marca de armas mais exportada no país. Cerca de 78% do resultado da empresa vem dos Estados Unidos.

Em 2021, a Taurus produziu 2,24 milhões de armas, alta de 44,5% sobre o registrado um ano antes. Isso levou o Ebitda para mais de R$ 1 bilhão, mais do que dobrando em 12 meses.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Sediada em São Leopoldo, no Sul brasileiro, a empresa passou por uma profunda reestruturação após um novo controlador tomar as rédeas do negócio em meados da última década. Nos últimos cinco anos, os papéis subiram mais de 1.255%, reforçando ainda mais sua posição de mercado nos Estados Unidos.

Em TradeLive realizada neste mês, o CEO da Taurus, Salesio Nuhs, disse que a empresa tem conseguido surfar o contexto inflacionário de forma positiva, mas a demanda americana não é a mesma observada entre 2020 e 2021.

Segundo o executivo, isso ocorreu em função de uma sazonalidade do negócio de armamento, que foi o período pré-eleições presidenciais americanas.

Pelo temor de que as leis relacionadas ao direito do porte de armas fossem alteradas, a demanda pelos produtos da empresa foi intensa ao longo do segundo trimestre de 2020, quando ao fim do período o democrata Joe Biden foi eleito o presidente americano.

Nuhs afirma que não é possível dizer se o Brasil passará pelo mesmo movimento ao longo deste ano, já que em outubro ocorrerá a eleição presidencial. O petista e ex-presidente Lula lidera as pesquisas de intenção de voto.

O sólido contexto vivido pela Taurus, tanto em termos de vendas como produção, porém, não fica imune ao contexto de possível recessão. O CPV ainda equivale à metade da receita líquida da Taurus, embora seja algo natural do setor – a empresa, mesmo assim, é referência em termos de margem bruta e Ebitda.

Embraer

Como era de se esperar, a Embraer (EMBR3) é mais dependente do mercado global, sobretudo dos Estados Unidos, do que exclusivamente do Brasil.

A receita da empresa é totalmente dolarizada dada a origem dos pedidos recebidos para a fabricação das aeronaves.

Ao fim do primeiro trimestre deste ano, no dia 31 de março, a carteira de pedidos firmes a entregar tinha 315 jatos, sendo que 179 (56,8%) eram de empresas americanas, como a American Airlines.

A procura por jatos executivos segue forte, fazendo com que a empresa comece a voltar à rota.

No primeiro trimestre deste ano, a Embraer diminuiu o prejuízo em relação ao mesmo período de 2020 e, apesar da sazonalidade do setor no primeiro trimestre, que é mais fraco que o quarto trimestre, conseguiu otimizar sua estrutura de capital, diminuindo seu endividamento líquido.

Enquanto no Brasil o governo federal procura reduzir a quantidade de aviões encomendados à Embraer, a companhia tem procurado ampliar a rede de serviços para jatos executivos no território americano.

A demanda reprimida, inclusive, tem colocado a empresa em posição de surfar novos mercados, como é o caso da Eve, sua fabricante de carros voadores, que já é listada em Nova York. A aversão a risco global, todavia, tem impedido o mercado de atribuir o devido valor ao potencial do negócio.

O contexto macroeconômico também é ruim para a empresa, que sofre com a contínua quebra da cadeia de suprimentos. Além disso, a guerra, que gera incerteza global – por mais que não prejudique o modelo de negócio de aeronaves de voos domésticos como a Embraer –, é um empecilho adicional.

A Embraer, entretanto, procura retomar o patamar de pedidos do pré-pandemia e ao que parece a demanda premium não tem reagido negativamente às perspectivas de recessão nos Estados Unidos.