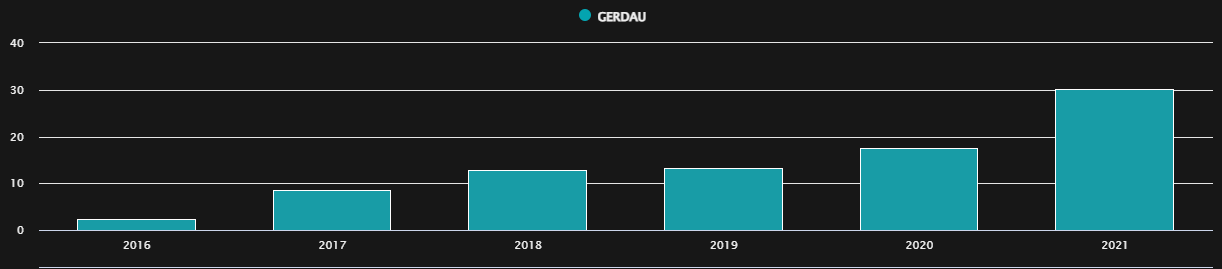

A Gerdau (GGBR4) vem apresentando expansão em suas margens trimestre após trimestre. Em cinco anos, a margem Ebitda ajustada saltou de 14,3% no primeiro trimestre de 2018 para 28,7% nos primeiros três meses deste ano – e pode ir ainda mais longe, de acordo com analistas ouvidos pela Agência TradeMap, principalmente pela demanda de aço nos Estados Unidos, que quer melhorar sua competitividade em relação à China.

Isso porque, em novembro de 2021, o governo dos Estados Unidos sancionou um pacote de US$ 1,2 trilhão de investimentos em infraestrutura, como rodovias, transporte público, ferrovias, aeroportos, portos, hidrovias e setor elétrico, para melhorar a competitividade dos EUA e o escoamento de todas as cadeias de suprimentos, tanto dentro do país quanto para exportação.

Margem Ebitda da Gerdau entre 2016 e 2021

Seis meses mais tarde, de acordo com o assessor da Casa Branca, Mitch Landrieu, em entrevista à emissora de TV americana CBS News de 16 de maio, o plano já tem 4.300 projetos encaminhados com mais de US$ 110 bilhões em investimento.

Gerdau gringa

No mês passado, o presidente dos Estados Unidos, Joe Biden, anunciou uma medida para fazer com que as obras financiadas pelo plano utilizem aço e ferro produzido no país, tendo como objetivo a criação de empregos e a redução da dependência da China.

Há, no entanto, algumas exceções, como caso a produção americana não seja capaz de suprir a quantidade necessária de materiais; se a qualidade do produto dos EUA for insatisfatória; ou se custar 25% a mais do que materiais importados.

Leia mais:

Nove empresas do Brasil estão prontas para aproveitar investimento dos EUA em infra; veja quais

O fato de o governo dos EUA ter decidido priorizar fornecedores americanos joga a favor da Gerdau, dizem analistas, uma vez que a companhia possui plantas no país e, na prática, opera como uma companhia americana.

“A Gerdau é, na verdade, uma empresa americana. Sua operação nos Estados Unidos é nacional. Qualquer política de proteção é boa para ela, porque diminui a concorrência”, afirma Lucas Ribeiro, head de análise de renda variável da Kínitro Capital.

Ainda que a possibilidade de a Gerdau exportar aço de outras plantas para os Estados Unidos seja limitada pelos planos do governo, isso não deve causar grandes problemas para a companhia, segundo Ribeiro. “A Gerdau nesse momento não extrai valor exportando, mas operando localmente. As exportações funcionam mais em momentos de produção mais fraca”.

Além disso, o analista ressalta que o mercado americano não é capaz de produzir todo o aço de que precisa, mesmo sem qualquer plano de incentivo a novas obras. “Acho que não tem como proibir totalmente o aço de fora. Mas, se houver de fato um mecanismo que beneficie quem opera localmente, veremos margens boas como as atuais por mais tempo do que era previsto”, afirma.

Para Ribeiro, apesar de qualquer resolução do governo americano, a própria criação de demanda de um plano de infraestrutura já seria positiva para a Gerdau.

De acordo com Rodrigo Glatt, head de análise da GTI Gestão de Recursos, caso o plano realmente seja aprovado e os níveis de preço do aço se mantenham, é possível que a Gerdau entregue margens ainda melhores nos próximos trimestres.

Bom momento vai além dos EUA

Além do plano de infraestrutura dos EUA, o próprio momento da indústria de aço deve seguir favorecendo a Gerdau, segundo Ribeiro. “O setor de aço como um todo está em um momento extraordinário em termos de rentabilidade”.

Há fatores internos, além das dinâmicas do setor, que ajudaram a Gerdau a subir as margens até aqui – e que devem seguir jogando a seu favor. “Historicamente, dá para afirmar que a Gerdau nunca teve uma operação tão forte, em todas as unidades”, explica o analista da Kínitro.

O fato de a Gerdau também ter otimizado suas operações fez melhorar o seu balanço, segundo Glatt, reduzindo seu endividamento nos últimos anos. “Nos últimos dois ou três trimestres, a Gerdau tem dado, em um trimestre, resultados que ela dava em um ano”.

Comprar ou não comprar?

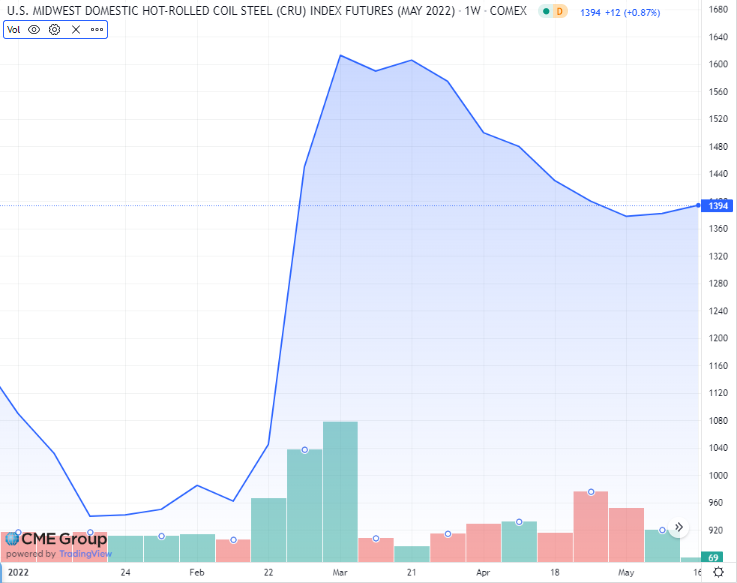

A opinião dos gestores é consensual: as ações da Gerdau estão extremamente baratas considerando seus resultados e os preços do aço. Nesse ponto, entretanto, há dúvidas sobre a sustentabilidade dos preços da commodity nos patamares atuais.

Preço do aço nos EUA em 2022

“A dúvida é até que ponto ela vai ser capaz de segurar isso. Pode durar um tempo, porque tem restrição de oferta e o mercado está desregulado. Mas o mercado tende a se regular ao longo do tempo”, avalia Ribeiro.

“Pensando no setor, ficamos pensando se, talvez, o melhor momento já aconteceu”, completa. Somando esse temor à atuação da Gerdau no Brasil, que corresponde a cerca de metade de suas operações e tem passado por um momento de queda nos volumes, o analista afirma que, nesse momento, sua posição é de “acompanhar de fora”.

Na visão de Glatt, será difícil a empresa manter os patamares atuais de preço e, consequentemente, de margens no longo prazo. Mesmo diante disso, o head de análise da GTI Gestão de Recursos defende que, com margens menores, a Gerdau continua atrativa.

“Os preços continuam bastante firmes lá fora, então acho que o cenário dela está muito positivo. Ela reduziu a alavancagem praticamente a zero, já anunciou um pagamento de dividendos e recompra de ações também”, afirma o analista da GTI, que tem a Gerdau como uma das cinco maiores posições da casa. “Eu acho que o cenário continua bastante positivo, mesmo considerando um cenário mais restritivo, com juros altos”.

De uma maneira geral, o mercado parece se posicionar mais como Glatt. De acordo com dados da Refinitiv disponíveis no TradeMap, 12 de 14 instituições financeiras consultadas recomendam a compra da ação, enquanto as duas restantes indicam a manutenção do ativo em carteira. A mediana de preços-alvo dos analistas é de R$ 36 – potencial de alta de 29% contra os níveis atuais.