A alta das taxas de juros futuros, com o aumento do risco fiscal e indefinição da equipe econômica do próximo governo, levou a uma queda acentuada do valor das cotas dos fundos imobiliários de tijolos em novembro, com o mercado vendo a perspectiva de manutenção da Selic em patamar elevado por mais tempo.

Nesse cenário, diante da incerteza em relação ao quadro fiscal e volta da inflação, as corretoras reduziram a posição em FIIs de tijolos e mantêm a preferência por fundos imobiliários de papel. Esses FIIs têm os retornos atrelados ao CDI ou a índices de preços e vem se mostrando mais resilientes, oferecendo o maior retorno com dividendos em 12 meses, pagando um dividend yield médio anualizado de 11,21%.

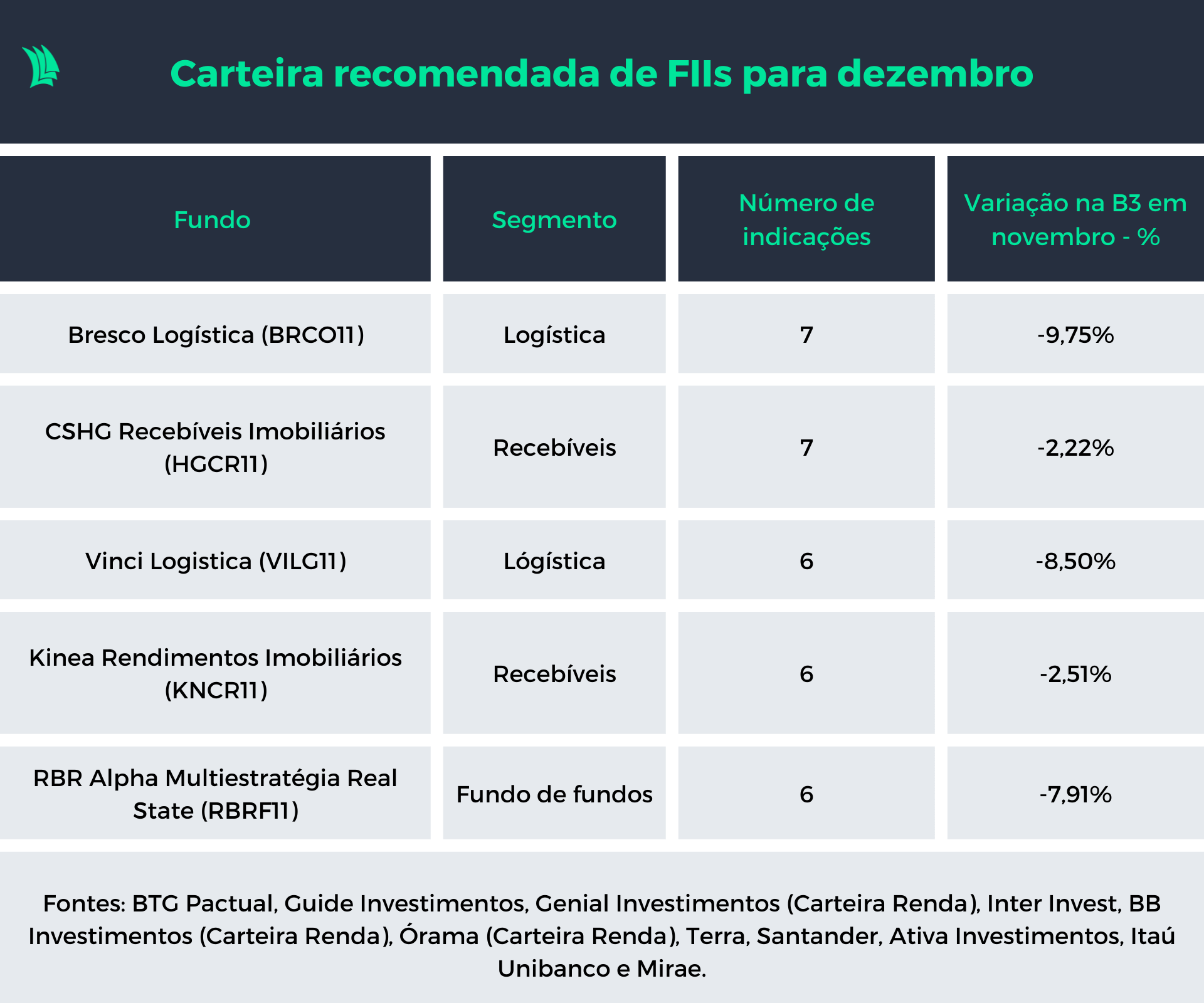

Entre as recomendações para dezembro, compiladas pela Agência TradeMap com base nas indicações de 11 corretoras, houve uma alteração: saiu a carteira CSHG Real Estate (HGRE11), de escritórios, e entrou o fundo de fundos RBR Alpha Multiestratégia Real State (RBRF11).

Fundos de escritórios lideram a perda em novembro

Com a alta das taxas de juros futuros diante da deterioração do quadro fiscal, os fundos imobiliários de tijolos lideraram a queda em novembro, com o Índice Teva que segue essas carteiras acumulando perda de 5,3% no mês passado, contra recuo de 2,1% do Índice Teva de FIIs de Papel.

Com isso, o Ifix, que acompanha o desempenho dos fundos imobiliários listados na Bolsa, fechou novembro com queda de 4,15%, registrando a maior perda mensal desde março de 2020, início da pandemia do Covid-19.

Os FIIs de escritórios lideraram a queda em novembro, apresentando recuo de 8,08%, seguido pelo segmento de shopping center, que teve perda de 6,46%.

A discussão sobre a PEC da Transição, que prevê um aumento do teto de gastos (medida que limita a expansão dos gastos do governo à variação da inflação) de pelo menos R$ 175 bilhões nos próximos dois anos para acomodar o aumento de despesas como a manutenção do Bolsa Família em R$ 600, levou a uma alta dos juros futuros, com os investidores vendo espaço menor para o Banco Central voltar a cortar a taxa Selic.

“Muito do risco fiscal já está precificado nos ativos imobiliários, mas ainda existe o risco de novas notícias elevarem o prêmio de risco no mercado”, diz Gustavo Caetano, especialista em FIIs do Inter.

Nesse cenário, o Inter adotou uma postura mais conservadora na carteira recomendada para dezembro e aumentou a exposição a fundos de recebíveis, que compram títulos de dívida do mercado imobiliários, como CRIs (Certificados de Recebíveis Imobiliários), de 30% para 37,5% do portfólio.

As corretoras, na maioria, reduziram a exposição a FIIs de tijolos na carteira, o que explica a saída do fundo HGRE11 , com foco em lajes comerciais, da carteira recomendada para dezembro. Ao mesmo tempo, aumentaram a alocação em fundos imobiliários de papel.

“Nos últimos meses, temos migrado nossa carteira para fundos de recebíveis que oferecessem maior liquidez, menor volatilidade e um carrego mais atrativo que os fundos de tijolo, especialmente nos ativos atrelados ao CDI que ganharam maior peso ao longo dos meses”, aponta o BTG Pactual no seu relatório de FIIs de dezembro.

Alta da inflação beneficia FIIs de papel atrelados ao IPCA

Com a volta da inflação, os fundos de papel indexados ao IPCA devem mostrar recuperação no pagamento de dividendos em dezembro.

O IPCA de outubro mostrou alta de 0,59%, após três meses consecutivos de deflação. A expectativa é de que a inflação volte a ganhar força com o fim da redução dos tributos sobre combustíveis e energia, que expira no fim do ano e que permitiu a queda do índice no terceiro trimestre, destaca o BB Investimentos no relatório de FIIs de dezembro.

A média das projeções dos analistas no último Boletim Focus, divulgado em 5 de dezembro, aponta para uma alta de 5,92% do IPCA no fim de 2022 e de 5,08% em 2023.

“Acreditamos que esses fundos observarão um aumento gradual dos seus rendimentos a partir do mês de dezembro, o que pode trazer oportunidades interessantes para aqueles que negociam com descontos relevantes atualmente”, aponta a Órama no relatório de FIIs de dezembro.

Com a perspectiva de manutenção da Selic por mais tempo, o Inter tem preferido fundos que investem em papéis atrelados ao CDI, como o HGCR11.

“O mercado tinha a expectativa que a Selic iria voltar a cair no fim do primeiro trimestre, mas com a incerteza sobre o novo arcabouço fiscal, o BC vai precisar manter a Selic em patamares elevados ou até aumentar ainda mais a taxa básica, um risco que entrou no radar”, diz Caetano.

Nesse cenário, o fundo de papel KNCR11 continua sendo preferência nas carteiras recomendadas das corretoras.

Com 98,4% da carteira investidos em papéis indexados ao CDI em outubro, o KNCR11 é o fundo de recebíveis mais recomendado pelas corretoras para dezembro.

O fundo tem se beneficiado do patamar elevado da taxa Selic, hoje em 13,75% ao ano, e pagou rendimento de R$ 1,10 por cota em novembro, relativo a outubro, o que equivale a um retorno de 104% do CDI.

“Considerando a diversificação da carteira, a relação de risco e retorno do fundo e o atual patamar da taxa básica de juros, acreditamos que o KNCR11 é uma opção de investimento interessante,

que visa previsibilidade na distribuição de rendimentos e proteção contra momentos mais voláteis”, aponta o Itaú BBA em relatório.

Queda dos fundos de tijolos traz oportunidade

A desvalorização das cotas dos fundos de tijolos em novembro trouxe oportunidade de alocação em fundos de laje e também em portfólios que investem em outros FIIs que alocam nesse segmento, como o RBRF11.

“Embora o cenário de juros para 2023 tenha se alterado, ainda enxergamos um excessivo desconto no preço de tela dos fundos de tijolo. Apesar da maior volatilidade, acreditamos que o setor siga sua trajetória de alta no longo prazo, apoiado sobretudo pela recuperação dos indicadores operacionais”, destaca o Inter em relatório.

Negociando com um desconto de 20% da cota em relação ao valor patrimonial, o fundo de fundos RBRF11 entrou na carteira recomendada para dezembro e tinha, em outubro, 60% dos investimentos em FIIs de tijolo e 40% em fundos de papel.

A gestora do fundo, a RBR, prevê um pagamento de dividendos de R$ 0,63 a R$ 0,75 até o fim de 2022.

Com participação relevante no fundo de lajes FII CSHG Prime Offices (HGPO11), a carteira pode ter um ganho extra caso venha a se concretizar a venda dos imóveis do fundo investido.

O Credit Suisse, gestor do HGPO11, informou que recebeu, em 29 de novembro, nova proposta de aquisição dos imóveis do portfólio de R$ 470,280 milhões, 0,8% acima da proposta recebida em setembro e que foi rejeitada na assembleia geral extraordinária, realizada em 25 de outubro. A votação está sendo questionada por alguns cotistas que votaram a favor da venda dos ativos.

O Credit Suisse informou que consultou a CVM (Comissão de Valores Mobiliários) sobre os questionamentos levantados pelos cotistas a respeito da contabilização dos votos na assembleia, mas não teve resposta até o momento.

“Se a venda fosse efetivada pelo preço ofertado em setembro, de R$ 37 mil o metro quadrado, o fundo deveria realizar um ganho de capital de cerca de R$ 0,40 por cota, além de um acréscimo de R$ 0,04 por cota no resultado mensal recorrente”, aponta o BB Investimentos em relatório.