Com a inflação e a taxa Selic em alta, os Certificados de Recebíveis Imobiliários (CRIs) e do Agronegócio (CRAs), que são títulos de renda fixa que oferecem isenção de Imposto de Renda à pessoa física, têm ganhado atratividade, com volume recorde de emissão em 2021.

Esses papéis, que possuem remuneração atrelada, em geral, a índices de preços ou ao CDI, chegam a pagar um prêmio de até 2 pontos percentuais acima do rendimento oferecido pelos títulos do Tesouro indexados à inflação (Tesouro IPCA+, também conhecidos no mercado pela nomenclatura NTN-B).

Enquanto os CRAs possuem lastros em recebíveis do agronegócio, como operações com produtores rurais e cooperativas, os CRIs são vinculados a recebíveis do setor imobiliário, como financiamento de projetos ou aluguéis.

O retorno desses papéis chega a ser maior que o oferecido pelas Letras de Crédito Imobiliário e do Agronegócio (LCIs e LCAs), que também são isentas de IR, mas vale ter em mente que CRAs e CRIs não contam a cobertura do Fundo Garantidor de Créditos (FGC) e costumam ter prazo de vencimento maior, na média acima de cinco anos.

“Com a alta da taxa básica de juros para dois dígitos, é natural que tenha um fluxo de recursos para renda fixa e para os produtos incentivados [isentos de IR]”, diz Samy Podlubny, responsável pela área de emissão de dívida local e internacional do UBS BB.

A remuneração dos CRIs e CRAs depende do risco de crédito do emissor. Segundo o responsável por operações de renda fixa do Itaú BB Guilherme Maranhão, o prêmio de risco, ou seja, a taxa paga por esses títulos acima dos papéis do Tesouro atrelados à inflação, hoje varia 0,50 ponto percentual a 200 pontos.

“Não temos visto um aumento desses spreads, dado que a demanda pelos papéis ainda é alta”, diz Podlubny.

Embora boa parte dessas emissões seja indexada a índices de preços, com a alta da taxa Selic para 9,25%, Maranhão já vê maior demanda dos investidores por papéis com remuneração atrelada ao CDI e por prazos de vencimentos mais curtos, até cinco anos.

Com o cenário de inflação e taxa de juros em alta, devendo alcançar dois dígitos neste ano, tem aumentado a demanda dos investidores por esses papéis.

A participação da pessoa física nas emissões de CRA cresceu de 40% para 46,2%, em 2021, e, em CRI, de 10,6% para 17,7%, segundo dado da Anbima.

Em geral, as ofertas destinadas ao varejo são atreladas a recebíveis de grandes empresas, de baixo risco de crédito, afirma Maranhão, do BBA.

Uma das emissões que contou com grande colocação para os investidores de varejo partiu do CRA da Marfrig, de R$ 1,2 bilhão em agosto 2021, em que 91% do volume ofertado foi para investidores pessoas físicas. A primeira série, com vencimento em sete anos, paga uma remuneração de IPCA mais 4,50% e a segunda série, de dez anos, paga 4,60% mais IPCA.

A emissão de R$ 1,5 bilhão do CRI da Rede D’Or, em fevereiro do ano passado, teve 43% da oferta destinado para pessoa física. O papel, com vencimento em 2036, ofereceu remuneração de IPCA mais 4,93% ao ano.

Há duas formas de investir nesses papéis: por meio da entrada em ofertas públicas ou pela compra no mercado secundário via corretora. Cadastre-se gratuitamente na plataforma do TradeMap aqui e veja os papéis disponíveis atualmente.

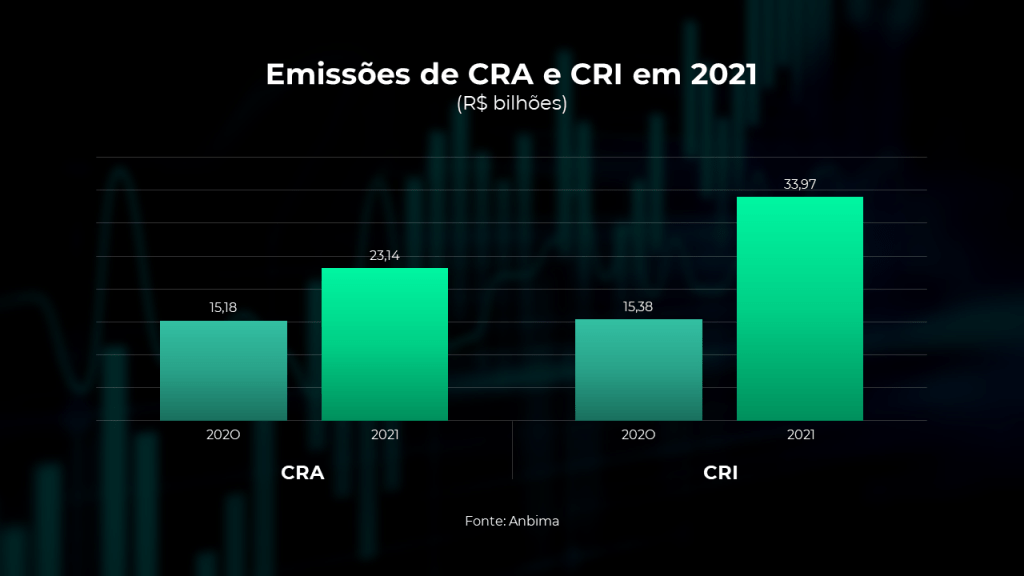

Emissão de CRIs e CRAs bate recorde em 2021

No ano passado, o volume de emissão de CRAs e CRIs atingiu R$ 23,1 bilhões e R$ 34 bilhões, respectivamente, um crescimento de 52,45%e 120,92% em relação a 2020, segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima).

“Em dezembro, tivemos recorde de emissões desses papéis, o que pode sinalizar que muitas empresas buscaram antecipar as operações receio do que vem pela frente com eleições e com a incerteza com a pandemia”, diz Flávia Palacios, presidente da Opea (antiga RB Sec).

A expectativa do mercado é de um primeiro trimestre ainda forte, com muitas empresas buscando antecipar as captações para fugir da volatilidade do período eleitoral.

Apenas para o primeiro trimestre, o Itaú BBA possui no pipeline um volume de emissão de cerca de R$ 3 bilhões em CRI e entre R$ 2,5 bilhões e R$ 3 bilhões em CRA.

Só em CRIs, há nove ofertas em análise na Comissão de Valores Mobiliários (CVM), que somam R$ 3, 7 bilhões.

“Temos um cronograma mais curto por causa da volatilidade esperada com a eleição, mas se conseguirmos manter esse ritmo, acho que poderemos alcançar um tamanho pelo menos igual ao de 2021”, diz Guilherme Maranhão, responsável por operações de renda fixa do Itaú BBA.

Fiagro deve impulsionar emissão de CRA

A criação dos Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagros) deve impulsionar a emissão de CRAs em 2022. Em 2021, foi levantado R$ 1,2 bilhão em dez operações desses instrumentos, segundo a Anbima. “O Fiagro é um instrumento que está começando a decolar e a tendência é termos operações maiores”, diz Maranhão.

A vantagem dos Fiagros é que eles oferecem a possibilidade de, com tíquetes pequenos, ter uma carteira diversificada e com a opção de venda das cotas na bolsa.

Outra novidade que pode impulsionar a emissão desse ativo é a oferta de CRA em dólar para o investidor brasileiro.

Essa alternativa já está regulamentada pelo Conselho Monetário Nacional (CMN), mas ainda enfrenta barreiras como a questão do hedge cambial. Isso porque é comum os bancos darem uma garantia para ficarem com parte da emissão para assegurar que ela saia a mercado, mas as instituições ainda não estão confortáveis em carregar um risco em dólar no balanço.

Já os CRIs tiveram a emissão impulsionada no ano passado pelas ofertas de fundos imobiliários de recebíveis, que compram esses papeis.

“Quando a Selic atingiu 2% ao ano, vimos uma forte migração do dinheiro aplicado na poupança e em Letras de Crédito Imobiliário e Agronegócio (LCI e LCA) para outros ativos, e a demanda por fundos imobiliários explodiu. Esses fundos captaram muito e estão com dinheiro para investir”, diz Juliana Mello, sócia da Fortesec.

A securitizadora dobrou o volume de operações em 2021. “Acho que as emissões devem crescer neste ano, mas talvez não na mesma velocidade do ano passado”, afirma a executiva.

Palacios, presidente da Opea, lembra que, na compra direta desses papéis, o investidor tem que ficar atento ao risco de crédito do emissor, às garantias oferecidas e ao risco de liquidez, já que esses títulos não contam com a cobertura do FGC.

“Ao investir nesses papéis via fundos, os investidores terceirizam a escolha dos ativos, mas os gestores fazem todo um acompanhamento da performance dos lastros e monitoramento dos preços no mercado secundário”, diz.