O aumento global de juros diante de um cenário de maior elevação da inflação em 40 anos tem elevado os temores de uma recessão mais forte da economia global e ampliado a aversão a ativos de riscos nos mercados.

O Brasil, que foi um dos primeiro a iniciar o aperto na taxa básica (Selic) em março de 2021 e que tem um cenário mais favorável nas contas externas, está mais blindado nesse cenário, segundo economistas. A avaliação é que o país apresenta melhores condições que seus pares emergentes.

Na semana passada, o Federal Reserve, banco central americano, elevou a taxa básica de juros em 0,75 ponto porcentual pela terceira vez consecutiva para uma faixa entre 3% e 3,25%, maior patamar desde 2008, quando eclodiu a crise financeira mundial.

A autoridade monetária americana ainda sinalizou a necessidade de um ciclo de alta de juros maior que o esperado pelo mercado para trazer a inflação, que está em 8,3% em 12 meses até agosto, para a meta de 2%.

Isso pode requerer uma dose maior de juros, com algumas casas vendo a possibilidade da taxa básica atingir 5%, maior patamar desde 2006, o que poderia levar a uma recessão mais forte da economia americana.

“Se a inflação continuar forte no ano que vem, a taxa de juros pode chegar a 5% em 2023”, diz Gustavo Cruz, estrategista da RB Investimentos.

Na Europa, o choque de preços de energia, com a restrição de fornecimento de gás pela Rússia, levou o Banco Central Europeu a elevar a alta da taxa de juros em 0,75 ponto em setembro, maior alta dessa magnitude desde 1999, enquanto o Banco Central da Inglaterra subiu a taxa básica para 2,25% na semana passada, o maior patamar em 14 anos.

O Banco Mundial apontou recentemente que os aumentos das taxas, somado ao estresse nos mercados financeiros, podem levar a economia global a uma recessão no próximo ano, com a alta do PIB global podendo desacelerar para 0,5% em 2023.

Além do choque de juros, países como a China, outra economia considerada a mola propulsora do crescimento mundial, enfrenta dificuldades para cumprir a meta de crescimento após a adoção de constantes medidas de lockdowns em função da política de zero casos de Covid implementada no país, além de enfrentar problemas no mercado imobiliário.

Um crescimento menor da economia mundial pode afetar a atividade econômica do Brasil, mas por outro lado pode trazer um alívio do lado da inflação ao acentuar a queda dos preços das commodities. Veja abaixo o impacto desse cenário para a economia brasileira.

Alta de juros lá fora não deve levar BC a retomar ciclo de alta da Selic

Para os economistas, é baixa a probabilidade do Banco Central retomar a elevação da taxa Selic no Brasil por conta da alta de juros no exterior.

Em primeiro lugar, o Brasil foi um dos primeiro a subir a taxa de juros pós-pandemia, junto com a Polônia e a República Tcheca.

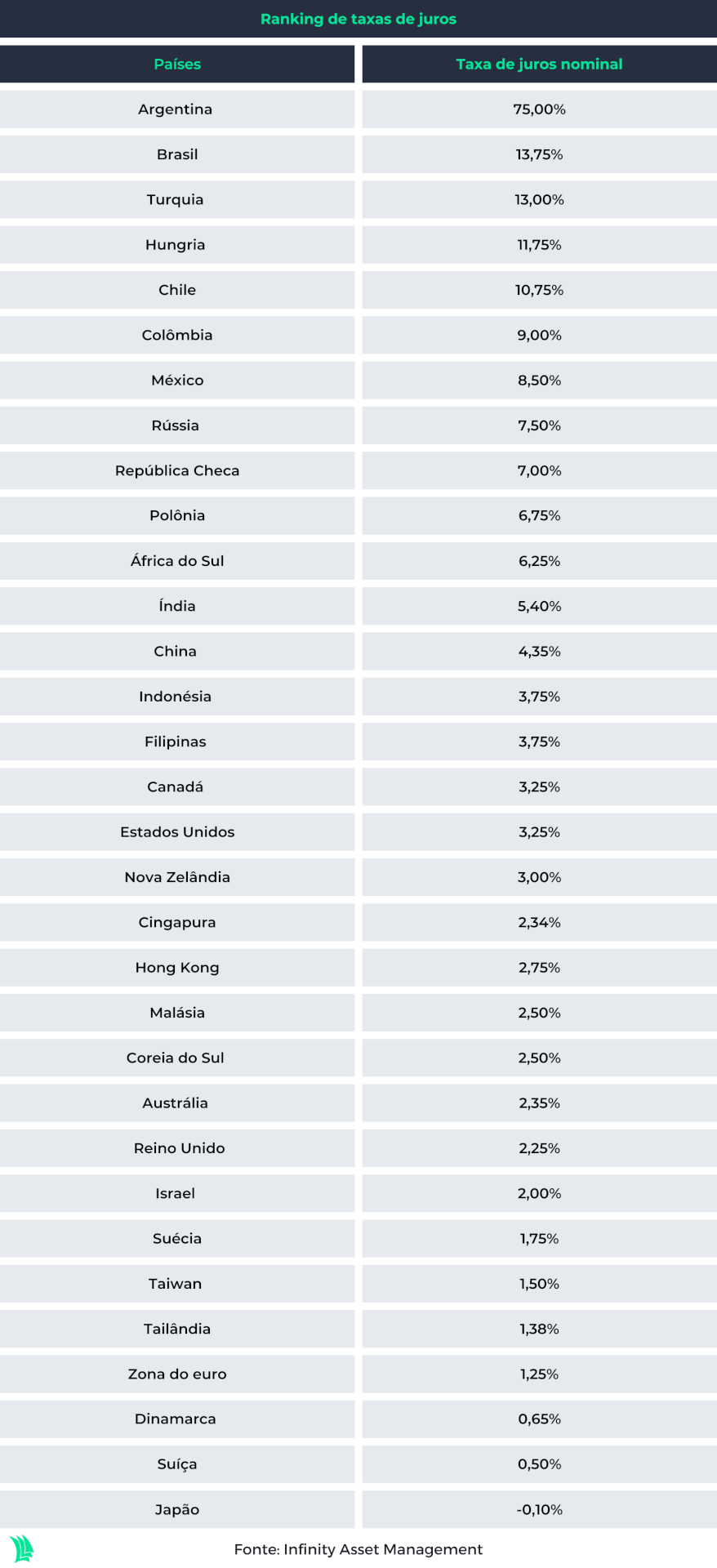

Em segundo lugar, apesar do fim do ciclo de alta de juros no Brasil, a taxa básica de juros do país, em 13,75%, ainda continua em patamar elevado, sendo a segunda maior do mundo em termos nominais, só atrás da Argentina. Além disso, o Banco Central sinalizou que ela deve se manter em patamar elevado por tempo prolongado para trazer a inflação de volta à meta.

O sócio e economista-chefe da Reach Capital, Igor Barenboim, não vê um grande impacto de um ciclo maior de alta de juros nos Estados Unidos para o Brasil. A Reach Capital espera quatro cortes de 0,5 ponto da taxa Selic a partir do segundo semestre de 2023.

“Nosso juro real [descontada a inflação] já está muito alto, perto de 9%, muito acima da taxa de equilíbrio [isto é, mais alta que o nível necessário para estimular o crescimento]”, afirma Barenboim.

Além disso, uma recessão econômica mais forte da economia global pode reduzir o crescimento no Brasil, e contribuir para uma desaceleração mais forte da inflação em função da queda dos preços das commodities.

O estrategista-chefe do banco Mizuho, Luciano Rostagno, lembra que em um cenário de recessão o preço das commodities costuma cair mais que o real frente ao dólar.

Na sexta-feira, enquanto o preço do barril de petróleo tipo Brent para novembro fechou em queda de 4,76% a US$ 86,15, o real caiu 2,79% frente ao dólar.

O cenário base do Banco Mizuho é corte da Selic a partir de junho do ano que vem, com a taxa básica encerrando 2023 em 11,25%. Para a instituição, o BC pode antecipar o ciclo de afrouxamento monetário em caso de queda dos preços das commodities maior que o esperado pelo mercado.

“O ambiente de alta de juros e perspectiva de desaceleração econômica tende a ser desinflacionário, e, passado o momento de maior turbulência dos mercados, o BC pode ter espaço para cortar juros, na medida que os preços de commodities caírem”, diz Rostagno.

Para a economista-chefe da Galápagos Capital e ex-economista do Santander, Tatiana Pinheiro, o impacto na política monetária vai depender da intensidade da depreciação do câmbio. “Uma queda maior que a esperada das commodities pode levar a uma pressão maior no câmbio, e uma depreciação muito além de R$ 5,30 aumenta a probabilidade de retomar o ciclo de alta de juros”, diz Pinheiro.

A economista da Galápagos espera um corte da taxa Selic apenas no fim do ano que vem, para 12% no fim de 2023.

O grande risco para a política monetária, segundo os economistas, não é externo mas sim a incerteza sobre a política fiscal no próximo governo. “Vamos ter pressão maior por gastos do governo e uma perspectiva de desaceleração da economia que elevam o risco fiscal, podendo ter pouco espaço para o BC cortar a taxa básica de juros”, diz Rostagno.

Por outro lado, há espaço para o BC antecipar o corte de juros se o novo governo mantiver a responsabilidade fiscal, diz Pinheiro.

Colchões para segurar o real

A taxa de juros em patamar elevado e a posição confortável das contas externas brasileiras colocam o Brasil em condição melhor que seus pares emergentes, o que pode levar o real a ter um desempenho acima de outras moedas.

O Brasil hoje é o país com a maior taxa de juros real do mundo, que está em 8,22%, segundo a Infinity Asset, o que deve manter os investimentos em renda fixa no Brasil atrativos para os investidores estrangeiros dado o grande diferencial de juros.

“O BC já subiu os juros de forma bastante agressiva, o que ajuda a inibir uma desvalorização maior do real”, diz Rostagno, que prevê uma taxa de câmbio entre R$ 5 e R$ 5,40 nos próximos meses. Nesta segunda-feira (26), o dólar opera em alta de 1,55% a R$ 5,33.

Além disso, o déficit em transações correntes do Brasil é baixo, e estava em 2,08%% do PIB em julho, último dado informado pelo BC, e é facilmente financiável por investimento estrangeiro direto, diz Pinheiro. A Galápagos projeta um câmbio de R$ 5,30 no fim de 2022 e de R$ 5,50 no fim de 2023.

O país ainda é credor em dívida externa com uma reserva internacional, que somava US$ 339,664 bilhões em agosto, o que serve de proteção em um cenário de fuga de capitais do Brasil.

Além disso, o fato do Brasil estar mais distante do conflito na Ucrânia, sem tensões geopolíticas afetando a economia brasileira, e de outros mercados emergentes estarem enfrentando crises domésticas, como a China e a Argentina, coloca o país como uma das principais opções de investimento em mercados emergentes para os investidores estrangeiros.

“Tirando a incerteza fiscal do caminho, o real tem tudo para performar melhor em relação às demais moedas”, diz Pinheiro.

Queda acentuada de commodities é risco para Bolsa

Já no caso da Bolsa, o cenário é um pouco diferente. O fato do principal índice do mercado de ações ter grande concentração de empresas ligadas a commodities, que respondem por cerca de 36% do Ibovespa, faz com a Bolsa brasileira seja mais afetada em um cenário de queda acentuada dos preços desses produtos.

Na sexta-feira (23), o Ibovespa fechou em forte queda diante do temor de uma recessão global mais forte que a esperada, com os papéis da Petrobras (PETR4) figurando entre as maiores baixas da Bolsa, cenário que refletiu o recuo do preço do petróleo no mercado internacional.

“Com a desaceleração da economia mundial e dos preços das commodities, a taxa de juros ainda em patamar elevado e a aversão a risco prevalecendo lá fora, o espaço para a valorização das ações é limitado”, diz Rostagno.