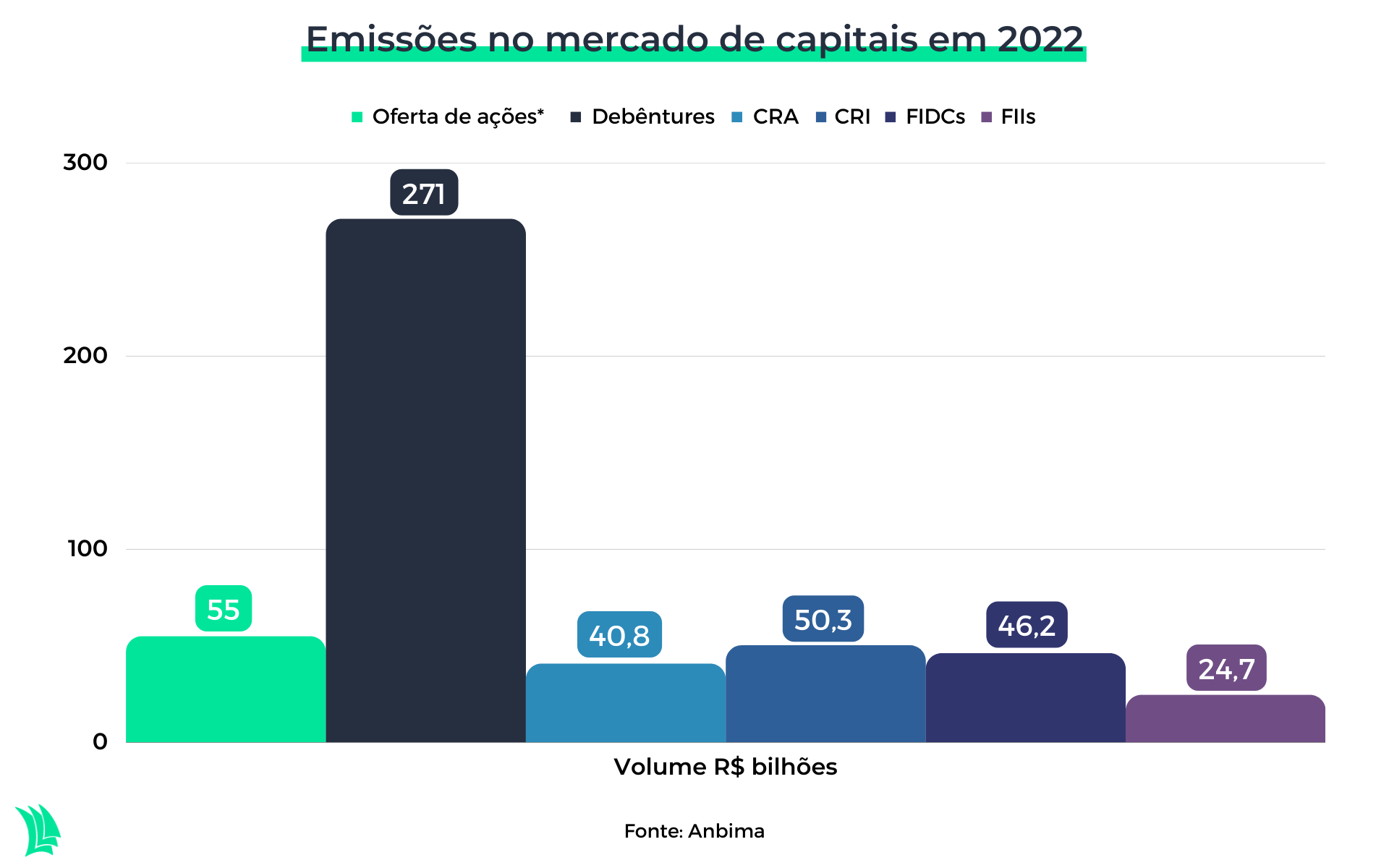

As emissões de debêntures bateram recorde em 2022 e somaram R$ 271 bilhões, alta de 8,2% em relação a 2021, segundo dados da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

Já o volume de emissões totais no mercado de capitais no ano passado somou R$ 544 bilhões, queda de 10,9% em relação a 2021.

As emissões de renda fixa tiveram um aumento de 6,6% no período, totalizando R$ 457 bilhões.

Para 2023, as emissões de renda fixa devem continuar com grande demanda, dada a necessidade de financiamento de projetos de infraestrutura e concessões em andamento, disse José Eduardo Laloni, vice-presidente da Anbima.

“No ano de 2022, tivemos eleições, em que normalmente você tem seis a sete meses mais ativos em concessões e depois tem uma parada”, afirmou.

Ofertas de ações x taxas de juros

Já o crescimento das ofertas de ações vai depender do comportamento da curva de juros (uma queda das taxas favoreceria o mercado) e da reação que a Bolsa vai ter nesse cenário, disse Laloni.

O volume de ofertas de ações caiu 57% frente a 2021 e somou R$ 55 bilhões. Em 2022, houve 19 operações de oferta subsequente de ações (follow-on), de empresas já listadas na Bolsa, e nenhum IPO (Oferta Pública de Ações).

“O volume de ofertas de ações em 2022 foi concentrado na privatização da Eletrobras [que somou R$ 33,7 bilhões]. Em 2022, as bolsas do mundo inteiro sofreram com alta de juros e da inflação, e aqui tínhamos vindo de um ano forte em 2021″, disse Laloni.

O investimento em produtos híbridos, como fundos imobiliários e FIDCs (Fundo de Investimento em Direitos Creditórios), teve queda de 40,4% e somou R$ 30,2 bilhões.

Para Laloni, a questão de sustentabilidade fiscal é importante para as operações em todos os mercados e os investidores estão olhando para isso.

Emissões de CRAs e CRIs batem recorde

As emissões de CRAs (Certificados de Recebíveis do Agronegócio) e CRIs (Certificados de Recebíveis Imobiliários) somaram valores recordes de R$ 40,8 bilhões e R$ 50,3 bilhões, respectivamente, em 2022, o que representou crescimento de 62,4% e 48,5%.

Segundo Guilherme Maranhão, vice-presidente do Fórum de Estruturação de Mercado de Capitais da Anbima, a mudança de regra para emissão dos CRIs, permitindo que as empresas que pagam aluguel pudessem emitir o título, ajudou a fomentar esse mercado.

No caso dos CRAs, o crescimento dos Fiagros (Fundo de Investimento nas Cadeias Produtivas Agroindustriais), cujo volume de ofertas somou R$ 7,1 bilhões entre agosto de 2021 e dezembro de 2022, ajudou a impulsionar a emissão desses títulos, uma vez que a maior parte desses portfólios é de recebíveis, afirma Maranhão.

Assim como os CRAs e os CRIs, os Fiagros contam com isenção de Imposto de Renda sobre rendimentos. Uma nova regra para esses fundos é esperada para este ano.

Impacto da Americanas para emissões de dívida

O problema da Americanas (AMER3), que anunciou um rombo contábil de R$ 20 bilhões em 11 de janeiro – que gerou perdas para os títulos de dívida da empresa -, deve promover uma realocação de recursos para outros setores de emissores, mas deve ter impacto limitado sobre o mercado de crédito privado, assinala Maranhão.

“Isso [de ter perdas no investimento em debêntures] pode acontecer com quem investe em crédito privado, é difícil falar se isso vai afetar a captação. Eventualmente podemos ver algum tipo de investimento sofrendo um pouco, mas o cenário é positivo para a renda fixa”, disse Maranhão. “Precisamos de mais prazo para avaliar como devem se comportar os resgates dos fundos.”

Laloni lembra que a nova regra de marcação a mercado para os títulos de dívida corporativa foi importante nesse momento porque permitiu a reprecificação dos ativos logo que a empresa teve o problema. “O deságio [queda em relação ao valor de emissão do papel] dos títulos da Americanas no mercado local ficou em linha com o apresentado nos bonds [títulos de dívida emitidos no exterior]”, complementa Maranhão.

Ele lembrou que o mercado de crédito privado oferece oportunidade de compra de papel de empresas de diferentes setores.

As empresas do setor de energia elétrica foram as maiores emissoras de debêntures e responderam por 19,9% do volume total de 2022.

Maior parte das emissões de dívida vai para capital de giro

Dos R$ 271 bilhões levantados pelas empresas brasileiras por meio de emissões de debêntures, 41,5% foram destinados ao aumento de capital de giro.

A maior parte das emissões, 82,8%, foi indexada ao DI, o que deve aumentar o custo de financiamento das empresas, diante da expectativa de manutenção da taxa Selic em patamar elevado, pelo menos em dois dígitos, até o fim deste ano.

O prazo médio dos títulos emitidos foi de 6,3 anos.

O volume de papéis negociados no mercado secundário também cresceu, 27%, em relação ao ano de 2021.

Mercado de capitais deve continuar necessário para financiar projetos

A grande necessidade de financiamento para os projetos de infraestrutura e novas concessões e privatizações devem levar as empresas a continuarem buscando recursos no mercado de capitais, afirma Laloni.

“A necessidade de investimento em infraestrutura demanda investimentos que governo nenhum teria dinheiro para financiar sozinho”, disse Laloni.

O vice-presidente da Anbima vê o BNDES com um papel importante para complementar o mercado de capitais e importante na estruturação dos projetos.

“A gente não imagina que o BNDES tenha visão de substituir o mercado e a orientação nova deve continuar nesse sentido”, afirmou.

As emissões de debêntures incentivadas, voltadas para o financiamento de projetos, somaram R$ 39 bilhões em 2022, referentes a 865 operações, com prazo médio de 12,7 anos.

Maranhão afirma que o mercado de capitais tem sido capaz de absorver ofertas de grandes volumes, acima de R$ 1 bilhão, o que ajudou as empresas, uma vez que o custo para emissão de títulos de dívida no exterior estava mais alto em 2022, com a elevação dos juros nos Estados Unidos.

As emissões de títulos de dívida no exterior somaram US$ 12 bilhões no ano passado, queda de 77% em relação ao volume captado em 2021.