O sentimento do início de 2022 era de esperança, em meio ao arrefecimento dos casos de Covid-19 e das expectativas de retomada das economias e dos mercados, mas o jogo não demorou muito para virar. O estopim da guerra entre Rússia e Ucrânia, a inflação cada vez mais elevada e os juros de volta aos dois dígitos no Brasil, além da determinação de lockdown na China, acinzentaram um ano que poderia ser azul.

Esses acontecimentos se refletiram diretamente na cotação dos papéis listados na Bolsa brasileira, a B3. O Ibovespa, índice que conta atualmente com os 91 ativos mais negociados das empresas mais valiosas do Brasil, está no negativo, com perda da ordem de 5% neste ano, até ontem (29).

Por outro lado, a valorização do dólar frente ao real, a possibilidade de distribuir dividendos “gordos”, os sólidos resultados, o perfil defensivo de seus setores e a facilidade em reajuste dos preços são motivos para que algumas empresas estejam na contramão do mercado.

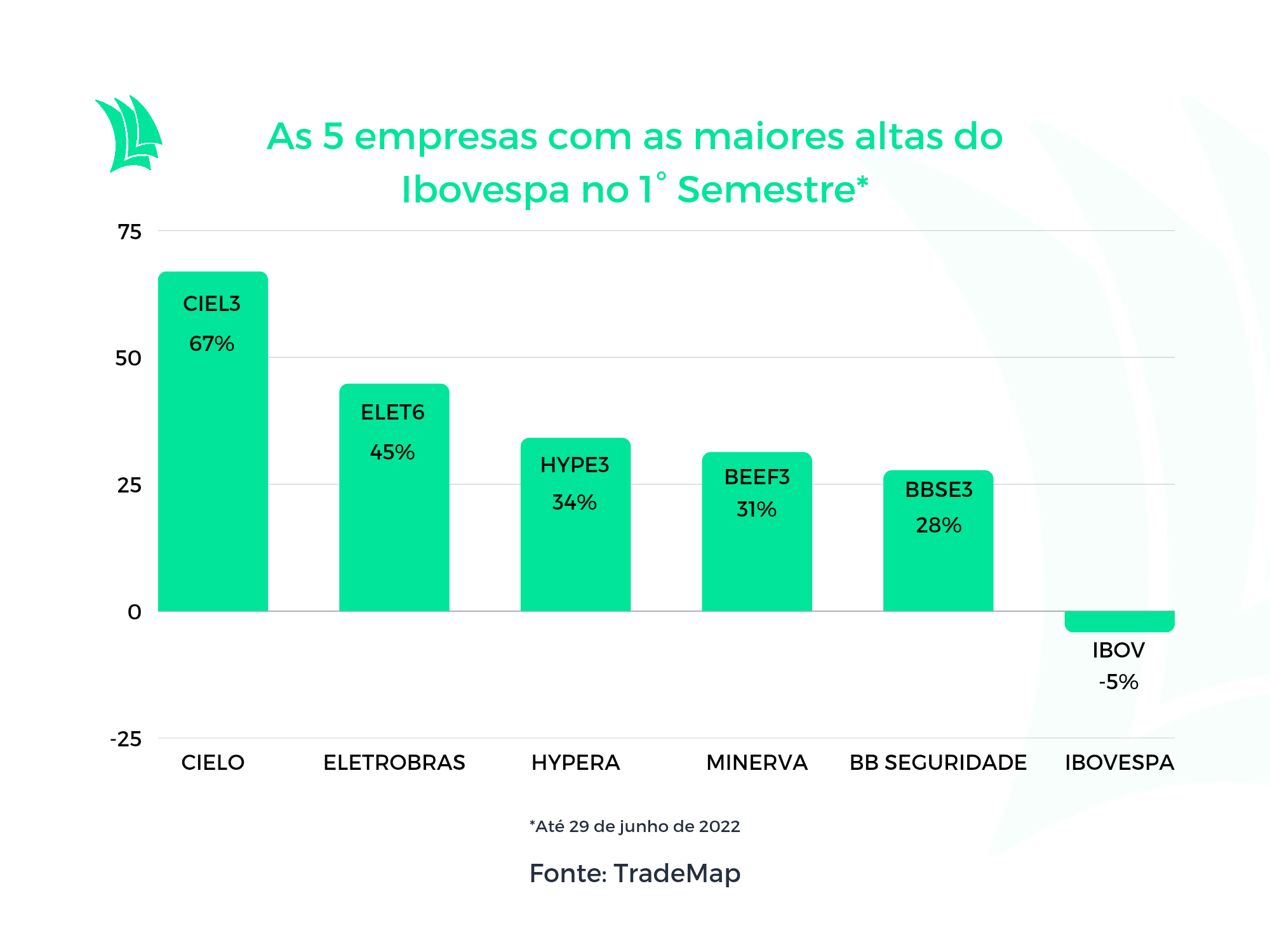

Segundo dados da plataforma TradeMap, a Cielo (CIEL3), empresa que oferece serviços de pagamentos, lidera as altas do Ibovespa no semestre, com alta de 67%. O segundo lugar é da maior geradora de energia do Brasil, a Eletrobras (ELET6), com avanço de 45% dos papéis prefereciais e de 39,4% dos ordinários (ELET3).

Na sequência. aparece a Hypera (HYPE3), empresa do ramo farmacêutico, com valorização de 34%. Em quarto lugar, está a Minerva (BEEF3), do setor de frigorífico, com alta de 31%. E para fechar o “Top 5”, a BB Seguridade (BBSE3), com alta da ordem de 28% na primeira metade deste ano.

Desde o começo de 2022 até 29 de junho, apenas 35 ações do Ibovespa tiveram alta, ou seja, apenas 38,5% estão conseguindo, de alguma forma, passar confiança para o investidor.

Essas empresas encaram a perspectiva nada favorável para o cenário econômico, com possibilidade de recessão global. Além disso, lidam com um cenário de saída de investidores para a renda fixa em busca de maior segurança.

Como adendo, o ano é de eleições no Brasil, fator que gera receio entre investidores com a possibilidade de ampliação das incertezas. É normal, assim, que haja um arrefecimento no fluxo para a renda variável até que as expectativas para o cenário global melhorem.

Mas, então, por que Cielo, Eletrobras, Minerva, Hypera e CPFL Energia estão a todo vapor?

CIELO (CIEL3)

No caso da Cielo, antiga Visanet Brasil, o forte desempenho está relacionado à reação demostrada pela companhia após um longo período de perda de valor, desde 2018. A ação da empresa de tecnologia e serviços financeiros de meios de pagamento para o varejo sobe 67% neste ano.

Puxado pela Cateno, joint venture entre o Banco do Brasil e a Cielo, a companhia demonstrou solidez nos resultados apresentados no primeiro trimestre. A expansão no volume de transações por cartões de crédito e redução nos custos operacionais apontaram um bom início do ano.

Leia mais:

Cartão de crédito impulsiona Cielo (CIEL3) e lucro líquido cresce 35,9% no primeiro trimestre

A Cateno ampliou a receita de vendas em 21,8% e reduziu os custos em 55,2% nos primeiros três meses deste ano, em relação a igual período de 2021. Já a Cielo teve receita de vendas 1,5% maior, enquanto os custos caíram 3,4%, na mesma comparação.

Esses resultados foram importantes para que a companhia atingisse um Ebitda (lucro antes dos juros, impostos, depreciação e amortização) 16% superior. Segundo analistas do Banco Safra, a expectativa é que a Cielo termine o ano com um Ebitda 11,9% acima que o registrado em 2021.

Outro fator positivo para a companhia é o preocupante desempenho das concorrentes. O PagSeguro (PAGS34) ligou o alerta dos investidores após apresentar queda de 16 pontos percentuais na margem líquida do primeiro trimestre. E a StoneCo (STOC31) fechou o período com prejuízo de R$ 313 milhões.

As ações dessas duas companhias estão em queda livre, de cerca de 60%, em 2022, até quarta-feira (29).

Mas nem tudo são flores e a Cielo deve sofrer ao longo do ano com a inflação e a taxa básica de juros a dois dígitos. A Selic a 13,25% torna o custo de crédito caro e aumenta as despesas de empréstimos e financiamentos da empresa. E com a inflação, há ainda a desaceleração da economia, com as pessoas comprando menos ao longo do ano.

Segundo dados compilados pela Refinitiv disponíveis no TradeMap, a maioria das recomendações para os papéis da companhia é de manutenção. De 13 analistas consultados, nove indicam manter as ações, dois orientam comprar e outros dois preferem a venda dos ativos.

A mediana do preço-alvo dos analistas é de R$ 3,60, o que representaria uma perda de 4,8% hoje. O papel fechou cotado a R$ 3,78 na quarta.

Eletrobras (ELET6)

Já a Eletrobras tem a privatização, ocorrida em 14 de julho, como o principal fator por trás da valorização das ações. A holding do setor elétrico, que atua em geração, transmissão e distribuição de energia, está em segundo lugar na lista das ações do Ibovespa com as maiores altas do ano.

Para o mercado, o processo de privatização despertou a expectativa de melhor desempenho operacional, com aumento do lucro, redução dos custos e maior eficiência nas operações.

Além disso, a disponibilização da compra das ações por meio do uso do FGTS (Fundo de Garantia por Tempo de Serviço) impulsionou a demanda, o que reforçou a alta dos preços de ELET6 em 9,45% desde então, com base no preço de R$ 42 fixado na negociação.

A empresa movimentou cerca de R$ 34 bilhões com a privatização, que foi impulsionada pela participação de 370 mil trabalhadores que utilizaram o FGTS e esgotaram a cota de R$ 6 bilhões reservada para a classe.

Leia também:

Eletrobras (ELET3) emplaca privatização com ação vendida a R$ 42 e movimenta R$ 33,7 bilhões

Outro ponto que fortalece a alta das ações é o fato de o setor elétrico ser conhecido como uma opção defensiva. O segmento tende a sofrer menos o impacto de crises econômicas, por exemplo, por oferecer serviços essenciais, voltados ao dia a dia da população. Assim, as empresas têm maior previsibilidade de receitas e menor oscilação dos preços nesses contextos.

A empresa vendeu 42,7 gigawatt hora (GWh) em energia no primeiro trimestre, uma queda anual de 13,1%. As receitas, porém, cresceram 12%, para R$ 11 bilhões, devido ao reajuste dos preços pelo índice oficial de inflação, o IPCA (Índice Nacional de Preços ao Consumidor Amplo).

A Eletrobras tem facilidade em repassar os custos da inflação para o preço do produto vendido.

No primeiro trimestre, o lucro líquido da empresa foi de R$ 2,7 bilhões, um crescimento anual de 69%. A margem líquida ficou em 24,7%, 6,5 pontos percentuais maior.

Para o futuro, a empresa deve manter o bom desempenho por estar inserida em um setor defensivo, resiliente em épocas de crise.

As recomendações para o papel são de compra segundo dados da Refinivit. De sete analistas consultados, um tem forte recomendação de compra e cinco indicam compra. Apenas um sugere a manutenção do papel.

A expectativa para os papéis é positiva na visão dos analistas consultados. A ação apresenta potencial de valorização de 44% em relação à mediana do preço-alvo, de R$ 66.

Hypera (HYPE3)

Na quarta posição, a Hypera, empresa do ramo farmacêutico com foco no mercado de varejo, tem como fator principal para o boom das ações o fim de uma investigação que ocorria desde 2018. A empresa, dona de marcas como Engov, Maracugina e Benegripe, buscava limpar seu nome por pagamentos indevidos a senadores.

Em maio desse ano, a Hypera firmou um acordo de leniência para colocar um ponto final ao processo. Por meio dele, a companhia acertou o pagamento de R$ 110 milhões à vista e a manutenção no programa de integridade. O valor deverá ser pago pelo acionista e fundador da empresa, João Alves de Queiroz Filho.

Investidores viram o encerramento desse imbróglio positivamente, pois o pagamento não vai sair do caixa da empresa. Além disso, gera maior previsibilidade quanto a obrigações futuras da companhia e segurança para o investidor em termos de governança corporativa.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Outro ponto favorável que explica o bom desempenho das ações é que, em março, o Cade (Conselho Administrativo de Defesa Econômica) aprovou a aquisição da Sanofi pela Hypera. A operação teve valor de US$ 190,3 milhões e agora, no segundo semestre, a Sanofi passa a contribuir efetivamente para o resultado consolidado da companhia.

O portfólio adquirido passa a ser beneficiado por maiores investimentos em marketing, inovação e vendas, a fim de impulsionar as receitas do segmento.

No primeiro trimestre, a Hypera registrou avanço de 39,7% no Ebitda, além da ampliação da margem Ebitda em 3 pontos percentuais em comparação ao mesmo período de 2021. O crescimento foi motivado pela expansão das vendas da Takeda, empresa adquirida em 2020, dona de marcas como Dramin e Neosaldina.

As ações da Hypera sobem 34,1% neste ano, movimento oposto a outras empresas do setor. A concorrente Blau Farmacêutica (BLAU3) apresenta queda de 32,5% no ano, enquanto a Pague Menos (PGMN3) e a Dimed (PNVL3) têm baixas de 54% e 30%, respectivamente.

Por meio de dados compilados pela Refinitiv, a recomendação de 13 dos 14 analistas consultados é de compra do papel HYPE3. Apenas um indica a manutenção da ação em carteira.

A mediana do preço-alvo é de R$ 47,00, com potencial de valorização de 25,7%.

Minerva (BEEF3)

Do segmento de alimentos, a ação da Minerva Foods rende 31,3% neste ano, diante das expectativas de queda do preço do boi gordo no curto prazo.

Segundo dados do Cepea-USP (Centro de Estudos Avançado em Economia Aplicada), o preço já recua 7,4% frente ao pico de R$ 352, de 24 de março deste ano.

No segundo trimestre, é esperada uma estabilização da oferta de gado, o que pode levar os preços ainda mais para baixo.

O Santander afirmou, em entrevista a plataforma Neofeed, que espera que o preço do boi deverá cair cerca de 4% e que o valor para exportação vai subir 5% ao longo deste ano.

A Minerva é uma empresa do ramo frigorífico, que atua no processamento de carnes, produção e comercialização de carne in natura, além da exportação do gado vivo.

As restrições impostas pela China para importação de carne de alguns frigoríficos brasileiros fazem com que o gado que era para ser vendido no exterior permaneça no mercado interno. Assim, o aumento da oferta internamente favorece uma queda nos preços.

No início do ano, a China reabriu as exportações brasileiras, porém, ao longo do semestre, restringiu temporariamente alguns frigoríficos. Para benefício de seus investidores, a Minerva não estava na lista de restrições e conseguiu manter as vendas ao mercado a um preço maior do que o praticado antes.

Além disso, a retomada da valorização do dólar diante do real favorece a rentabilidade da companhia, dado que a maior parte da receita é dolarizada.

Vale apontar que cerca de 70% da receita bruta da Minerva no primeiro trimestre partiu de exportações.

A expectativa para o segundo trimestre, de acordo com o Santander, é que a empresa registre um Ebitda de R$ 769 milhões, o que representaria um aumento de 41% em relação ao mesmo período do passado. A margem Ebitda teria avanço de 0,9 ponto percentual, para 9,5%.

Com um cenário mais otimista para a empresa, as ações já apresentam alta de 31,3% no ano, enquanto seus pares nacionais têm um desempenho inferior. A JBS (JBSS3) cai 11,8%, enquanto a Marfrig (MRFG3) recua 42%.

Segundo dados da Refinitiv, disponíveis na plataforma TradeMap, oito analistas recomendam compra da ação. Outros quatro indicam manutenção do papel em carteira.

A mediana dos preço-alvos para o papel é de R$ 16, o que representa uma valorização potencial de 18%.

BB Seguridade (BBSE3)

A BB Seguridade, holding controlada pelo Banco do Brasil, atua no ramo de seguros, previdência e capitalização. Em um segmento que passou por um teste de fogo nos últimos anos, a ação da empresa está entre as maiores altas do Ibovespa no semestre.

O período mais recente foi marcado pelo aumento da sinistralidade do setor, devido à pandemia e a perdas de safras no setor rural.

No primeiro trimestre, a BB Seguridade teve que desembolsar R$ 2,2 bilhões em função das perdas de safra decorrentes do evento climático La Niña, valores que foram compensados por reembolsos de resseguro. A questão, contudo, se refletiu em um aumento de 7,5 pontos percentuais da sinistralidade, em comparação a igual período de 2021.

Mesmo com o maior volume de sinistralidade, a empresa teve lucro líquido de R$ 1,2 bilhão, 20% de alta.

Portanto, passado o sufoco com o arrefecimento dos casos graves de Covid e condições climáticas favoráveis, neste ano, a sinistralidade deve se normalizar e os lucros, crescerem.

Além disso, a seguradora deve se beneficiar no curto prazo da alta da taxa básica de juros. A empresa gera receita com a alocação dos recursos captados dos clientes em investimentos, geralmente indexados à taxa CDI.

Então, quanto maior for a Selic, maior será o retorno a empresa com os investimentos feitos, o que deve geram ganhos de receitas ao longo do ano. Para o Itaú BBA, a o lucro deverá crescer de 40% a 50% em 2022.

A BB Seguridade também é menos sensível à crise econômica, uma vez que os preços dos contratos são reajustados de acordo com a inflação (IGP-M).

Dessa forma, a BB Seguridade pode ser considerada um ativo defensivo, visto que se beneficia do aumento das taxas e é menos sensível à inflação.

De acordo com a maioria dos analistas consultados pela Refinitiv, a recomendação é de compra para o papel. São 14 recomendações, das quais três são de forte compra, sete para compra e quatro, de manutenção do papel.

Com base na mediana do preço-médio, de R$ 30, o papel apresenta valorização potencial de 18%.