A pandemia e suas consequências para a economia global chegaram de forma avassaladora. Os acontecimentos dos últimos dois anos serão contados como uma das maiores tragédias do mundo moderno. A reação dos mercados, desde mega caps até small caps, não foi diferente.

Ações mundo afora refletiram a perda de vidas e o desligamento da atividade econômica como jamais visto. Pouco a pouco, o mundo começa a voltar ao normal – mesmo que com uma guerra em curso. No mercado brasileiro, porém, as small caps ainda deixam a desejar.

Enquanto o Ibovespa já persegue sua máxima histórica e encabeça a lista das melhores Bolsas do mundo em 2022, as ações de empresas de baixa capitalização de mercado ainda sofrem para atingir o desempenho esperado.

O índice SMLL, da B3, bateu o Ibovespa em todos os períodos dos últimos cinco anos. Mas, nos últimos 12 meses, caiu mais de 10%, enquanto o principal indicador da Bolsa brasileira subiu cerca de 5%.

O cenário incerto sobre o mercado brasileiro, com a redução da atratividade pelo risco desta categoria de empresas, coloca um ponto de interrogação na cabeça dos investidores, principalmente aqueles que recentemente se juntaram aos cinco milhões de CPFs na Bolsa. O que são as small caps e por que o índice que carrega as empresas mais promissoras da Bolsa ainda não retomaram o caminho do crescimento?

Leia também:

Queda de small caps abre oportunidade única, dizem gestores

O que são small caps

Small caps, como o nome já indica, são ações de empresas de pequeno porte. A comparação com as demais companhias no mercado se dá pelo valor de mercado e liquidez, entre outros critérios.

O Brasil foi inundado por companhias desta categoria nos últimos dois anos, com a chegada massiva de IPOs (ofertas públicas iniciais de ações).

Com o aquecimento do mercado de capitais no país, as pequenas empresas viram a Bolsa de Valores uma forma mais rápida de atingir seu crescimento.

São os casos de Multilaser (MLSA3), Smart fit (SMFT3), Mosaico (MOSI3), Mobly (MBLY3), Intelbras (INTB3) e Boa Safra (SOJA3), entre outras companhias.

Todas elas atendem aos critérios comumente estabelecidos entre os agentes do mercado. Embora não haja uma cartilha definida sobre o que são as small caps, há um consenso aproximado de como agrupar essas empresas.

Em função da maturidade do mercado de capitais e, por extensão, do grau de sua amplitude, há uma dinâmica diferente sobre o que são essas empresas nas bolsas.

Nos Estados Unidos, por exemplo, o piso para uma companhia ser considerada small cap é de US$ 300 milhões, o que equivale a cerca de R$ 1,51 bilhão.

Com o câmbio atual, este patamar fica acima de muitas das empresas consideradas small caps no Brasil, o que exige que sejam feitos ajustes na concepção do que é e o que não é dessa categoria.

| Empresa | Ticker | Data do IPO | Valor de mercado (em 3/3/22) |

| Espaçolaser | ESPA3 | 29/01/2021 | R$ 1,04 bilhão |

| Mosaico | MOSI3 | 04/02/2021 | R$ 972,25 milhões |

| Mobly | MBLY3 | 04/02/2021 | R$ 551,61 milhões |

| Focus Energia | POWE3 | 05/02/2021 | R$ 989,78 milhões |

| Bemobi | BMOB3 | 09/02/2021 | R$ 1,29 bilhão |

| Westwing | WEST3 | 10/02/2021 | R$ 287,54 milhões |

| Desktop | DESK3 | 20/02/2021 | R$ 1,42 bilhão |

| Getninjas | NINJ3 | 13/07/2021 | R$ 181,31 milhões |

Os critérios distintos entre países ficam ainda mais difíceis de serem compreendidos com base no índice de small caps da B3.

O SMLL, segundo a Bolsa, procura representar o desempenho ponderado dos ativos das empresas de menor capitalização do mercado brasileiro, podendo ser composto tanto por ações como para units.

Para ser integrante do índice, a empresa precisa:

- Estar fora da lista dos ativos que representam 85% do valor de mercado de todas as empresas na B3;

- Estar entre os 99% mais negociados da Bolsa;

- Estar presente em ao menos 95% dos pregões durante os últimos 12 meses (ou três mudanças de carteiras);

- Não ter os ativos negociados a menos de R$ 1.

Por conta destas normas, o índice, que entrou em vigor no primeiro pregão de 2008, atualmente possui empresas que podem ser consideradas mais “robustas” do que seriam tradicionalmente as small caps.

A Raízen (RAIZ4), por exemplo, recém-chegada à Bolsa em uma cisão da Cosan (CSAN3), está no índice de small caps, mas com um valor de mercado de R$ 64,18 bilhões e uma receita que somente no terceiro trimestre de 2021 atingiu R$ 55,38 bilhões.

A SulAmérica (SULA11), por sua vez, é uma das maiores seguradoras do Brasil, tendo registrado uma receita de R$ 21 bilhões no acumulado de 2021 e foi alvo de compra da Rede D’Or, avaliada em R$ 15 bilhões.

Em ambos os casos — que não são únicos — o valor de mercado das empresas ultrapassa o considerado teto para as small caps, assim como a receita total anual.

Vantagens e desvantagens

Em tese, por se tratarem de empresas em estágio inicial de operação – embora já sólidas o suficiente para suportarem uma abertura de capital –, as denominadas small caps oferecem oportunidades de investimento com vantagens e desvantagens.

A clara e maior vantagem é o alto potencial de retorno. Pelo simples fato de as empresas operarem em setores que muitas vezes são pouco explorados, ou então oferecerem um serviço ou produto diferenciado no mercado, o valor futuro delas pode não estar precificado no presente.

Uma empresa que transforma sua receita anual de R$ 250 milhões em R$ 500 milhões de um ano para outro significa que ganhou o dobro de dinheiro, ou seja, elevou seu faturamento em 100%.

Uma companhia large cap, que ampliou sua receita anual de R$ 2,5 bilhões para R$ 2,75 bilhões de um ano para o outro, por mais que tenha gerado o mesmo montante de dinheiro, cresceu apenas 10%, o que em muitos dos casos pode representar uma desaceleração.

Por isso, inclusive, o investidor deve atentar-se aos integrantes do índice de small caps da B3, que englobam empresas altamente capitalizadas e com operações maduras mas que, ora ou outra, podem não apresentar resultados crescentes como o esperado para a categoria.

Além disso, outro fato que sustenta a má precificação das ações de small caps no mercado é a falta de acompanhamento por analistas de bancos, corretoras, casas de análise, fundos etc.

Isso porque a liquidez dessas empresas restringe altos investimentos por meio de investidores institucionais (gestão realizada pelos fundos chamada de capacity) ou então tais companhias não são muito demandadas pelo grande público.

Além da liquidez, que é a primeira e mais relevante desvantagem neste tipo de empresa, um maior risco também está inerente à tese de investimento.

Essas companhias podem estar no começo da jornada e, consequentemente, não completamente consolidadas. Isso traz volatilidade aos papéis das small caps acima da média do restante do mercado.

Vale ressaltar que a alta frequência da mudança de preço dos ativos na Bolsa é parte do mercado de renda variável e não necessariamente representa risco, mas é necessário respeitar o perfil de cada investidor para que esse movimento não seja um impeditivo na hora de investir.

Saiba mais:

A volatilidade na Bolsa de Valores é risco ou oportunidade?

Por que ainda seguem em baixa?

Em primeiro lugar, o mar do mercado acionário brasileiro não está para peixe. Embora o Ibovespa, mais abrangente índice brasileiro, já tenha subido acima de 11% no acumulado de 2022, o motor tem sido concentrado em poucas empresas.

Vale (VALE3) e Petrobras (PETR4) sobem 27% e 18% com a guinada dos preços do minério de ferro e petróleo, respectivamente.

Os grandes bancos, como Itaú (ITUB4), Bradesco (BBDC4), Banco do Brasil (BBAS3) e Santander (SANB11) têm alta, em média, de 11% em 2022, impulsionados pela alta da taxa de juros.

Juntos, esses ativos equivalem a cerca de 41% de todo o índice e não representam o cenário para as demais empresas do Ibovespa, tampouco da economia real.

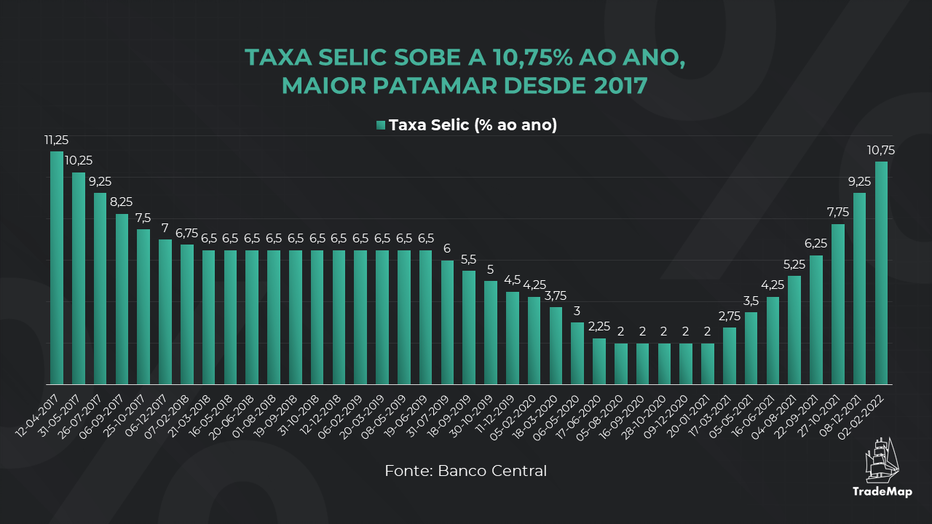

As perspectivas para recessão brasileira neste ano estão cada vez mais factíveis, cenário pressionado pela disparada da Selic para conter a também incômoda inflação de dois dígitos, de 10,38%, considerando o acumulado de 12 meses até janeiro.

Neste ano, 17 pedidos de IPO na Bolsa brasileira já foram cancelados. Algumas das candidatas eram potenciais small caps, como Dori Alimentos, Vero Internet, Coty, Claranet e Cantu Store.

A tendência é que as small caps demorem mais a verem suas ações em alta na Bolsa do que as grandes empresas, principalmente pelo cenário econômico incerto.

A alta taxa de juros eleva o custo de captação dessas companhias, tornando os empréstimos mais custosos.

Além disso, uma maior taxa de juros (ou, nas contas dos analistas, taxa de desconto) prejudica os valuations, uma vez que empresas de alto crescimento têm seu valor baseado no desempenho futuro da operação. Quando os múltiplos são reajustados para baixo, os preços no presente sofrem.

Nem o alto fluxo de capital estrangeiro chegando ao Brasil nos últimos meses tem sustentado as small caps. Grandes investidores institucionais, neste momento, são mais atraídos pelos grandes e mais líquidos nomes do mecado de capitais brasileiro.

O que falta para retomarem o crescimento?

O mercado acionário é movido por expectativas. Por isso, ter certa visibilidade sobre a economia e o desenvolvimento dos negócios é essencial, por mais que isso pareça pedir demais no Brasil.

Empresas de crescimento acelerado, em sua maioria, precisam de um ambiente favorável para que suas atividades possam ter alto desempenho.

Muitas das grandes empresas de tecnologia, por exemplo, surgiram na última década com os juros praticamente zerados ao redor do mundo.

Mas não é o caso de todas. Empresas como a Tupy (TUPY3), por exemplo, têm negócios sólidos e resilientes às dificuldades macroeconômicas, pois já se provaram no tempo.

Ela é uma das mais tradicionais small caps brasileiras. Seu valor de mercado de pouco mais de R$ 2,6 bilhões foi construído ao longo de seus 84 anos de história.

Trata-se de uma companhia multinacional no ramo de metalurgia, com parques fabris no Brasil e no México, que emprega mais de 13 mil funcionários e possui uma dívida líquida abaixo de R$ 1 milhão.

Também há o caso de empresas que “se beneficiam do caos”. Com o conflito entre Rússia e Ucrânia, o mercado de commodities será influenciado e companhias, mesmo que small caps, podem se aproveitar.

A Ucrânia produz 74 milhões de toneladas de grãos anuais. O país é o maior produtor da Europa, responsável por 30% do total produzido no continente.

Empresas como a Boa Safra, que dependem muito mais da economia externa, podem surfar um momento de valorização.

Em suma, para empresas com atividades não tão robustas, é necessário que o contexto econômico seja favorável, com taxa de juros comportada e poder de compra da população preservado. Não se sabe quando isso voltará ao Brasil.

Vale frisar, porém, que valor é diferente de preço e, enquanto as cotações estiverem pressionadas, oportunidades surgem dentre as pequenas empresas. Afinal, quase toda blue chip (aquelas gigantes como Vale e Petrobras) já foi uma small cap um dia.

Como analisar small caps?

Ao analisar small caps para sua carteira, o investidor deve ter um olhar um pouco mais crítico. Isso porque o investimento nas pequenas empresas diz respeito mais ao futuro do que ao passado e presente.

Ou seja, a companhia pode não ter tido anos passados animadores e o presente ser recheado de incertezas e dificuldades, mas o futuro reserva boas oportunidades que podem ser atingidas com uma boa execução de crescimento.

Assim como para analisar blue chips, em small caps é extremamente necessário se atentar ao cenário do setor em que a empresa está situada.

Segmentos como consumo não cíclico e utilidade pública, como energia elétrico, tendem a crescer de forma mais lenta, enquanto tecnologia e saúde pressupõem maior escala e potencial de alta rentabilidade.

Atenção também para empresas cíclicas, como as construtoras. As ações desse segmento navegam conforme o estágio do ciclo e caso o investimento aconteça na parte baixa deste processo, certamente será um bom investimento.

Há também companhias de pequeno porte que têm market share à primeira vista pequeno, mas altamente relevante para o mercado em que atuam e que pode ser ampliado ao longo dos anos.

A JSL (JSLG3), por exemplo, é um dos principais players do segmento de logística no Brasil e controla apenas 1% deste mercado. Já na Europa, os líderes dessa área têm cerca de 8%. A empresa é avaliada em R$ 2,18 bilhões.

Uma estratégia mais arriscada é escolher empresas que passam por um turnaround, em recuperação após flertarem com a falência. Aqui, a visibilidade sobre o futuro das companhias é menor ainda, e por isso os preços refletem a desconfiança.

A precificação das ações dessas companhias, à luz do cenário de dificuldade, pode fazer sentido para aquele momento, mas se a gestão estiver alinhada com o processo de recuperação, cortando as ervas daninhas, há a possibilidade de o investimento representar uma oportunidade.

Com isso, se faz necessária uma gestão preparada para tocar o negócio da small cap e estar alinhada com os investidores minoritários. Os pequenos investidores, maior parte da base de acionistas de pequenas empresas, são os parceiros do plano de longo prazo dessas companhias.

Não menos importante, também é preciso acompanhar de perto o endividamento das small caps. Em momentos de turbulência econômica, com elevação do custo de capital, companhias altamente alavancadas (endividadas) podem se dar mal. Comparativos entre dívida líquida e Ebitda ou patrimônio líquido são grandes indicativos.