Em um passo ousado, a Rede D’Or (RDOR3) deu a maior de suas cartadas desde que realizou seu IPO (oferta pública inicial de ações, na sigla em inglês), em dezembro de 2020. De lá para cá, já foram 16 aquisições, que ampliaram o ecossistema de saúde da empresa, mas nada se compara à operação conjunta com a SulAmérica (SULA11).

Na noite da última quarta-feira (23), a empresa anunciou a compra da seguradora em um processo de troca de ações. Embora as informações sobre projeções acerca de sinergias ainda não estejam claras, o movimento da Rede D’Or é mais um empurrão do setor rumo à consolidação.

O tamanho do negócio compete com a fusão entre Hapvida (HAPV3) e Intermédica (GNDI3), mas ambas as transações, a prinícipio, levam para um caminho: verticalização.

Enquanto as operações de Hapvida e Intermédica são complementares, de Norte a Sul do Brasil, com a operação de planos acessíveis e hospitais próprios, a anexação da SulAmérica ao seus negócios coloca automaticamente a Rede D’Or, grande gestora de hospitais, no segmento de planos de alta renda.

Leia também:

SulAmérica diz que aquisições seguem no radar mesmo após fusão

O mercado precifica a operação como mais favorável à SulAmérica do que para a compradora. Em dois pregões, as ações da seguradora saltaram 46%, ao passo que as ações da Rede D’Or subiram mais de 8% após a divulgação do negócio. Depois, os investidores ajustaram os preços, levando os papéis à estabilidade em relação ao início da semana.

A valorização dos papéis da SulAmérica ocorreu porque a oferta é considerada atrativa aos acionistas da companhia, com um gordo prêmio pelas ações na data de referência, o que traz alívio aos investidores, que tanto sofreram nos últimos meses.

Termos da operação

Segundo o jornalista Lauro Jardim, do jornal O Globo, o primeiro a divulgar a informação da transação, a negociação foi relâmpago. Em pouco menos de uma semana, os executivos se comunicaram e os conselhos de administração aprovaram os termos.

A Rede D’Or pagará o preço de fechamento das units da SulAmérica no dia 18 de fevereiro (R$ 25,75), mais um prêmio de 49,03%. Isso equivale ao valor de R$ 38,44 por unit a fim de substituição aos papéis da Rede D’Or.

A rede de hospitais, por sua vez, fará a emissão de 308 milhões de novas ações, o que corresponde a aproximadamente R$ 15 bilhões. Com isso, a Rede D’Or estima pagar 15 vezes os lucros projetados para a SulAmérica neste ano.

Os detentores das units da seguradora receberão 0,7683 ação RDOR3 por cada papel que tiverem. Quem tem as ações ordinárias (ON) ou preferenciais (PN) da SulAmérica receberá o equivalente a 0,2561 ações da Rede D’Or.

Ou seja, o acordo propõe a seguinte relação:

| Quem tem | Quantidade | Cotação em 24/2 | Montante | Relação de troca | Recebe | Quantidade | Cotação em 24/2 | Leva para casa | Prêmio em 24/2 |

| SULA3 | 100 | R$ 12,14 | R$ 1.214,00 | 0,2561 | RDOR3 | 26 | R$ 51,25 | R$ 1.332,50 | 9,76% |

| SULA4 | 100 | R$ 11,94 | R$ 1.194,00 | 0,2561 | RDOR3 | 26 | R$ 51,25 | R$ 1.332,50 | 11,59% |

| SULA11 | 100 | R$ 35,64 | R$ 3.564,00 | 0,7683 | RDOR3 | 77 | R$ 51,25 | R$ 3.946,25 | 10,72% |

A salvação da SulAmérica?

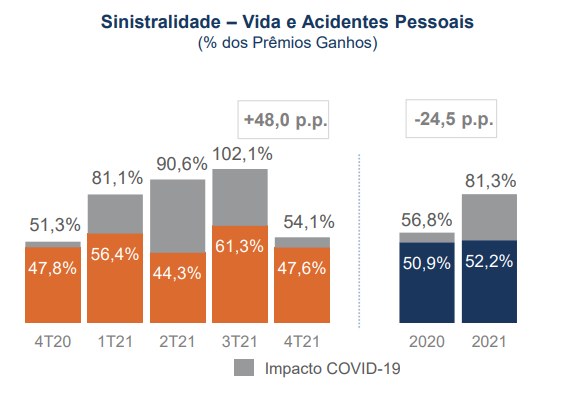

A oferta da Rede D’Or cairá como uma luva aos interesses da SulAmérica. As operações da empresa mostravam dificuldade em crescer como a direção prometia, ao mesmo tempo que o pós-pandemia trazia uma perspectiva preocupante do aumento da sinistralidade.

No quarto trimestre do ano passado, a SulAmérica reportou o índice de sinistralidade de 88,4%, aumento de 8,9 pontos percentuais em relação ao mesmo período anterior. No acumulado de 2021, o índice ficou em 84,9%, um aumento de 8,5 p.p em comparação a 2020.

O índice de sinistralidade é o principal indicador das atividades de planos de saúde, resultante da relação entre as despesas com a utilização dos serviços médicos e a receita auferida pelo contrato (prêmio).

Ou seja, o índice é formado por: sinistro (custos com o serviço) / prêmio pago. Com isso, o foco das seguradoras consiste em reduzir essa métrica de forma eficiente, fazendo uma boa gestão dos contratos.

O forte movimento do índice mostra que os sinistros represados durante a pandemia devem pressionar a empresa nos próximos trimestres para então voltar à normalidade da pré-Covid 19, além dos próprios custos não recorrentes relacionados à pandemia.

Enquanto isso, a seguradora tem de lidar com um balanço aquém das expectativas. Em 2021, a empresa acumulou um lucro líquido de R$ 332,5 milhões nas operações continuadas, número 58,3% menor em relação ao ano anterior.

O resultado de 2020, por sua vez, já havia sido 23% menor em comparação ao lucro de 2019, a última vez em que o ganho líquido da SulAmérica ultrapassou a marca de R$ 1 bilhão.

Naquele ano, a empresa vendeu a operação de seguro de automóveis para a Allianz, por R$ 3,18 bilhões e voltou as atenções totalmente para o segmento de saúde, o qual é mais rentável e com sinistros mais tímidos.

Com os recursos líquidos, inclusive, a seguradora deu mais um passo em seu crescimento no setor de saúde ao comprar a Paraná Clínicas, com a estratégia da empresa em atingir o mercado de mid ticket, vendida pela Rede D’Or.

Espera-se que o processo de aperto monetário, com o forte aumento da taxa de juros nos últimos meses, favoreça o resultado financeiro da SulAmérica.

O modelo de negócio das seguradoras tem como uma das fontes de receita as aplicações realizadas no mercado financeiro, com o recebimento antecipado dos prêmios. Por isso, a impressão de um montante em caixa altíssimo.

A maior parte destas aplicações são feitas em renda fixa, com rendimentos atrelados à Selic, que saltou de 2% para 10,75% em nove meses.

Esse combustível no capital investido tem potencial para melhorar o balanço da SulAmérica, que viu seu resultado financeiro sair de R$ 946,07 milhões em 2016 para R$ 123,6 milhões em 2020 e R$ 279,8 milhões em 2021.

Mesmo assim, esse não foi o catalisador de um processo de valorização das ações da empresa. Até o anúncio da venda à Rede D’Or, as units da empresa caíam 10% no acumulado deste ano, com a contínua desconfiança do mercado ante o rumo que os negócios da empresa estavam tomando.

O setor de seguros é altamente perene, com certa previsibilidade de receitas e lugar de empresas potencialmente boas pagadoras de dividendos, desde que os riscos sejam tomados na medida certa.

No caso da SulAmérica, a empresa passará a operar um modelo verticalizado e terá acesso a uma rede de hospitais de alto calibre. O preço atrativo oferecido faz jus à capacidade dos sete milhões de clientes da centenária seguradora.

De acordo com dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, dez analistas acompanham as ações da seguradora, sendo nove recomendam compra e apenas um, a venda das units. No melhor dos casos, os papéis poderiam subir até R$ 58.

Diversificação saudável da Rede D’Or?

A Rede D’Or tem sido a principal consolidadora do segmento na Bolsa. Com a compra da SulAmérica, que possui 2,6 milhões de beneficiários de saúde, a empresa entra de vez na verticalização de suas operações, ou seja, centralizando a cadeia de produção, com planos, hospitais, laboratórios e demais serviços.

Na prática, porém, o resultado por ser um pouco distinto. A maior parte geradora de receita da Rede D’Or são justamente planos de saúde parceiros, como Bradesco Saúde. Com esta parceria, por exemplo, a companhia é mais competitiva em áreas altamente disputadas no país, como São Paulo e Rio de Janeiro.

Os dois estados também são o palco de maior atuação da SulAmérica. Haverá uma sobreposição? Ainda não está claro. A expectativa fica pela resposta de tais parceiros da Rede D’Or ao movimento, com possíveis endurecimentos nos preços praticados.

A relação comercial da companhia terá de lidar com os planos de saúde, porém, e dificilmente será quebrada, dada a relevância da Rede D’Or no setor e alavanca de distribuição para tais parceiros.

De toda forma, é um movimento positivo e agrega robustez à operação da Rede D’Or, que certamente está de olho nas sinergias em despesas operacionais, crescimento em novas regiões e ganho de market share onde já atua e aumento da barganha com fornecedores.

Follow-on

O negócio é ainda mais positivo do ponto de vista da Rede D’Or, pois não haverá desembolso de caixa.

A empresa prepara um follow-on (oferta subsequente de ações, em inglês) de 307,68 milhões de ações para o negócio, o que avalia a SulAmérica em R$ 15,76 com o preço de fechamento de RDOR3 no dia 24 de fevereiro.

A família Moll, controladora da Rede D’Or, confia na operação a ponto de ver sua participação na companhia ser reduzida. Atualmente, a família controla 50,5% da rede de hospitais e passará a controlar 43,8% da nova empresa conjunta.

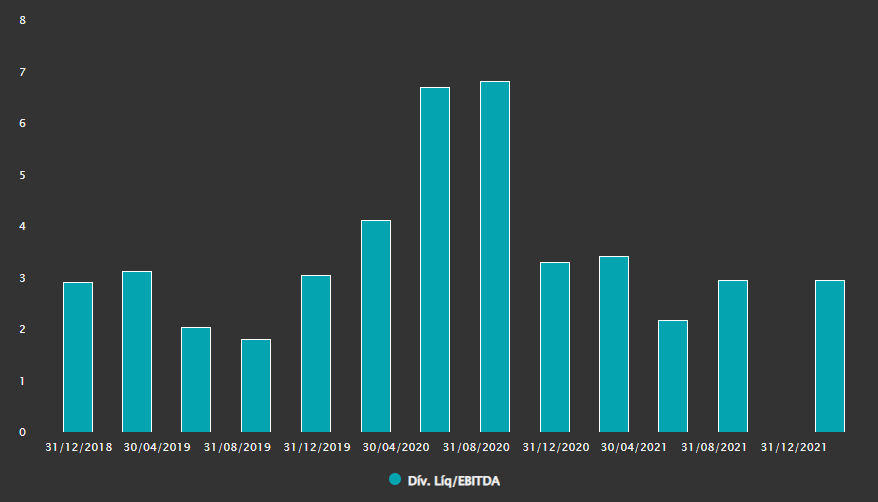

Com isso, a companhia não eleva o endividamento ou diminui as disponibilidades em caixa. No final de setembro de 2021, a Rede D’Or possuía uma dívida líquida de R$ 11,53 bilhões, com alavancagem financeira – resultado da relação entre a dívida líquida e o Ebitda – de 2,5 vezes.

A decisão do lado da Rede D’Or é importante para que esse processo de desalavancagem, que vem desde 2020 (no terceiro trimestre daquele ano, a alavancagem estava em 5,4 vezes), não seja interrompido, protegendo a empresa durante o período de aperto monetário no país.

Histórico da alavancagem financeira da Rede D’Or

Do outro lado, coloca a empresa com a mentalidade de sociedade com a SulAmérica, procurando surfar as melhores oportunidades resultantes da parceria.

Cenário imediato

A Rede D’Or deve apresentar de forma mais detalhada seu racional por trás da aquisição nas próximas semanas, já que ainda não existe data prevista para a conclusão do negócio.

Espera-se, também, que a companhia passe a atuar com planos de saúde no segmento premium, onde a SulAmérica é especialista, e que ainda é pouco explorado no mercado.

Além disso, não deve sair do radar do mercado o fato de que a operação passará pelo crivo dos órgãos reguladores, em especial o Cade (Conselho Administrativo de Defesa Econômica).

Os investidores, entretanto, tendem a ficar animados. A fusão entre Hapvida e Intermédica, aprovada em dezembro do ano passado, era considerada complexa e demandaria adicionais diligências por parte do órgão. No fim, foi aprovada sem restrições.

Na Bolsa, os agentes se adaptam às possibilidades de Rede D’Or e SulAmérica. As ações da Qualicorp (QUAL3), uma das maiores operadoras de saúde do mercado, respondem ao futuro mercado mais competitivo do que anteriormente. Ontem, os papéis fecharam o dia em forte queda de 14,77%.

A Refinitiv mostra que dos 14 analistas que acompanham a Rede D’Or, 11 recomendam as ações da companhia, sendo que o preço-alvo mediano atinge R$ 71, upside de 40%. Os outros três especialistas indicam a manutenção dos papéis.