Antes consideradas empresas do futuro, as big techs dominam o cenário global a ponto de o mundo não ser mais enxergado sem a atuação delas. Com diversificação de negócios e oportunidades de crescimento à primeira vista infindáveis, porém, essas companhias mostraram em 2021 que, apesar dos desafios, ainda estão bem posicionadas para o futuro.

Como se não bastasse, as big techs não permanecem à mercê do contexto geopolítico em que vivem. Meta e Google, entre outras empresas, se posicionaram em relação ao conflito entre Rússia e Ucrânia, deflagrado na última semana.

A holding de Mark Zuckerberg restringiu o alcance de páginas da mídia estatal russa no Facebook e no Instagram por meio dos algoritmos. O Google, por sua vez, desativou anúncios de estatais russas, enquanto interrompeu temporariamente algumas ferramentas do Google Maps na Ucrânia, em prol da segurança territorial do país.

Elas não foram as únicas. Twitter, Netflix e TikTok também se posicionaram.

O alcance global das big techs ultrapassa o imaginado décadas atrás como a ascensão da internet e da tecnologia, o que traz riscos do ponto de vista regulatório.

Mas a necessidade de as empresas clientes utilizarem esses ecossistemas das bigs techs e não poderem se desfazer deles facilmente pode configurar oportunidades de investimento atrativas diante de um mercado acionário ladeira abaixo em 2022.

Encerrada a temporada de balanços nos Estados Unidos, os riscos e os vetores de crescimento dessas empresas devem ser ponderados. Ainda vale a pena investir nas big techs?

Mudanças no S&P 500 vieram para ficar

O S&P 500, índice que compila o desempenho das 500 maiores empresas dos Estados Unidos, passou por drásticas mudanças nos últimos anos. As dez maiores posições do indicador, nesta quarta-feira (2), são:

- Apple (6,94%);

- Microsoft (6,05%);

- Amazon (3,61%);

- Alphabet Classe A (2,19%);

- Alphabet Classe C (2,03%);

- Tesla (1,91%);

- Nvidia (1,64%);

- Berkshire Hathaway Classe B (1,58%);

- Meta Classe A (1,34%);

- UnitedHealth (1,21%).

Há pouco mais de dez anos, em setembro de 2011, o top 10 continha apenas quatro desses papéis. A Apple já liderava, logo após ter ultrapassado a Exxon Mobil, do setor de energia. Após anos no topo do índice, hoje a petroleira ocupa a 16ª posição.

Entre outros critérios para serem incluídas no S&P 500, as empresas precisam ser de origem americana; ter valor de mercado a partir de US$ 11,8 bilhões e alta liquidez; ao menos 10% das ações precisam estar em livre circulação; e registro de quatro trimestres consecutivos (ou um ano completo) de lucro líquido.

A mudança na dinâmica das relações comerciais e interpessoais levou as big techs ao topo das principais capitalizações e geradoras de receita e, consequentemente, deixou o índice mais tecnológico.

Considerando apenas Apple, Microsoft, Amazon, Alphabet (controladora do Google) e Meta, o valor de mercado do setor ultrapassa a marca de US$ 8,72 trilhões (R$ 45 trilhões). Esse total é mais de oito vezes maior que o valor das pouco mais de 400 empresas presentes na Bolsa brasileira, segundo dados da B3.

O montante tem razão de ser e não há qualquer indício de que as big techs deixarão o panteão do mercado acionário americano.

Leia também:

Os BDRs que devem surfar as principais tendências do mundo em 2022

De acordo com dados da QAD Inc., empresa fornecedora de softwares para a indústria, o número de empresas do ramo industrial no S&P 500 caiu de 162, em 1969, para 70, em 2019. Embora o segmento ainda seja o mais representativo no índice, está abrindo espaço para a tecnologia, que saiu de 16 para 68 empresas no mesmo período.

O setor de tecnologia e informação criou raízes que ajudaram a sustentar o crescimento econômico americano nos últimos anos. A demanda por otimização, automação e melhoria dos negócios mundo afora pavimentaram o caminho para essas companhias.

Apple supera caos global

Quem pensou que a Apple havia chegado ao teto com a desaceleração da venda de iPhones, a maior empresa do planeta mostrou que ainda tem chão para percorrer.

No primeiro trimestre fiscal de 2022, que foi encerrado no dia 25 de dezembro de 2021, a companhia fundada por Steve Jobs teve uma receita recorde de US$ 123,9 bilhões, alta de 11% em comparação ao mesmo período do ano anterior.

O lucro da Apple (AAPL34) atingiu US$ 34,63 bilhões no período, resultado que ultrapassou todas as expectativas de Wall Street.

O balanço apresentado pelo CEO da companhia, Tim Cook, mostrou que a ideia da Apple em investir em novas frentes de negócio, como o AirPods e, principalmente, serviços recorrentes, têm sido acertadas.

A receita com serviços somou US$ 19,51 bilhões no primeiro trimestre fiscal de 2022, alta de 23,7% em 12 meses. O faturamento desta linha de negócios, como o iCloud, já supera as vendas com iPad e Mac, e equivale a 27% do montante oriundo de iPhones, que tem desacelerado.

Em 2020, o AirPods, fone sem fio da empresa, que hoje já está em sua terceira geração, gerou mais receita que Twitter, Spotify e Square juntas.

Desde a década de 1980, com a criação do Macintosh, a Apple tem tido sucesso na criação de produtos que geram desejo e que promovem laços entre os consumidores.

Por mais que haja a crítica da falta de inovação nos novos lançamentos de iPhones, carro-chefe da empresa, a Apple segue entregando uma experiência pautada pela simplicidade, com alta tecnologia – e cobrando prêmio por isso.

O ROIC (Retorno sobre Capital Investido) de 35% da Apple deixa para trás o custo de capital da companhia na casa dos 9%. Isso demonstra que a empresa continua gerando valor, mesmo com os problemas na cadeia de suprimentos global – a crise de semicondutores ainda parece distante de ser completamente minimizada.

Em meio a isso, a empresa hoje negocia a 27 vezes o lucro dos últimos 12 meses, ao passo que tem elevado seu lucratividade por ação (LPA) em 23,5% ao ano nos últimos três anos. Longe de ser barganha, mas é o preço que (muito bem) se paga pela qualidade aliada ao crescimento.

Status quo sustenta Microsoft?

A Microsoft (MSFT34) talvez seja a big tech mais comumente utilizada mundo afora. Para qualquer pessoa acessar redes sociais por meio de um desktop, ela deverá utilizar um sistema operacional. O Windows possui cerca de 1,5 bilhão de usuários no mundo todo, segundo a empresa.

A sustentação do otimismo com a companhia, que já é uma das maiores do planeta há décadas e constantemente troca de posição com a Apple na liderança do S&P 500, está justamente no seu modelo de operação histórico.

Hoje, aproximadamente 400 milhões de profissionais ligados à área de informação utilizam o pacote office, desde os aplicativos mais básicos até os mais requintados. O efeito rede que segura os usuários junto aos serviços da companhia é um forte aliado para o crescimento no futuro, mas não é o único.

A Microsoft tem apostado muitas de suas fichas no Azure, serviços de computação em nuvem. No quarto trimestre do ano passado, o serviço cresceu 46% em comparação ao mesmo período de 2020, impulsionando a receita total da companhia, que chegou a US$ 51,7 bilhões entre outubro e dezembro de 2021, alta de 20% na comparação anual.

A empresa prevê um avanço ainda mais acelerado nos primeiros três meses de 2022. Para o Morgan Stanley, a receita da Microsoft será expandida em US$ 190 bilhões até 2026, sendo que US$ 120 bilhões viriam com os serviços da Azure.

Com a capilaridade alta trazida pelo fornecimento de softwares há décadas, a empresa condiz com a previsão em função das sólidas margens que possui.

A margem operacional, resultado da divisão entre lucro operacional e a receita líquida, que mostra a eficiência na venda de seus produtos, está em 42%, maior patamar de sua história.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) tem crescido a uma taxa de 20,8% ao ano nos últimos três anos.

Porém, o preço das ações desagrada o mercado. Os papéis da Microsoft são negociados com o múltiplo preço/lucro de 31 vezes, acima da média histórica de 26 vezes.

O múltiplo, por si só, não deve afastar completamente os investidores, sobretudo porque a empresa, por mais tradicional que seja, está crescendo e reinvestindo os lucros, elevando o P/L. Mas, com certeza, é um ponto de interrogação que tem sido levantado. No acumulado deste ano, as ações caem 20%.

O portfólio da companhia, que conta com Office 365, LinkedIn e agora a Activision Blizzard, é diversificado e não sustenta o crescimento da Microsoft apenas no status quo.

Amazon aposta em recorrência

No quarto trimestre do ano passado, a Amazon (AMZN34) reportou resultados que, entre altos e baixos, ficaram em linha com as expectativas do mercado.

O destaque ficou para a lucratividade por ação, projetada em cerca de US$ 3,78, e que veio em US$ 27,75, quase o dobro do informado no mesmo período do ano anterior.

A Amazon Web Services (AWS), mina de ouro da empresa, cresceu 39,5% em relação ao quarto trimestre de 2020. O serviço de recorrência, que oferece soluções de tecnologia sob demanda, como armazenamento, banco de dados e análises de tecnologia, tem sido o carro-chefe e batido consistentemente as expectativas do mercado.

O resultado desta linha de negócio apagou, em partes, as dificuldades da empresa com os custos mais altos desde meados de novembro, em meio à Black Friday, importante evento para a Amazon.

As pressões inflacionárias e dificuldade em achar mão de obra também foram entraves no período, quando a companhia reportou um lucro líquido de US$ 11,8 bilhões, potencializado pelos ganhos tributários do investimento na Rivian Automotive, de veículos elétricos.

A empresa fundada por Jeff Bezos procura encontrar outros meios para compensar as dificuldades do trimestre. Um das ações com esse objetivo foi o anúncio do primeiro reajuste de preço da Amazon Prime desde 2018.

O serviço que estreita a relação dos clientes com a Amazon, abrindo portas para uma série de serviços como frete grátis e acesso ao Prime Video, também eleva a recorrência de receitas, o que é benéfico em meio ao cenário econômico incerto.

No primeiro trimestre deste ano, a companhia espera que suas vendas líquidas fiquem entre US$ 112 bilhões e US$ 117 bilhões.

As ações da Amazon ainda estão muito ligadas ao consumo americano, ou seja, ao desempenho da economia, por se tratar de uma empresa majoritariamente varejista.

Caso o e-commerce desacelere ao longo deste ano – o que é factível dada a incerteza sobre o cenário inflacionário e da cadeia de suprimentos – a companhia poderá sofrer, pressionando ainda mais seus preços.

No acumulado de 2022, as ações da Amazon recuam 11%, ficando atrativas até para o Papa do Valuation. O professor de finanças da New York University (NYU), Aswath Damodaran, revelou ter adicionado os papéis da varejista ao seu portfólio pessoal no mês passado.

Incerteza sobre a narrativa do Facebook

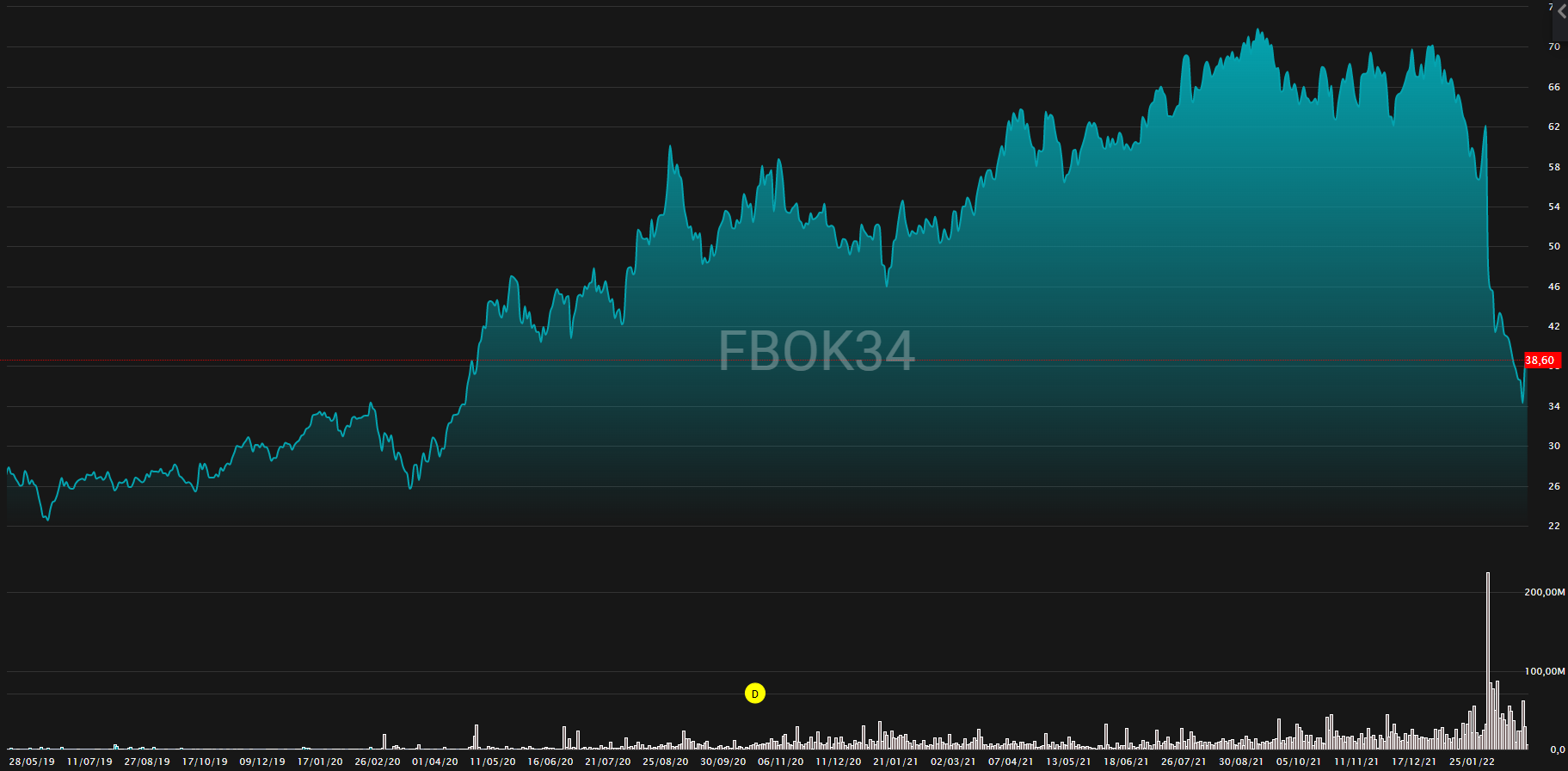

Damodaran também revelou que adquiriu ações da Meta, holding que controla o Facebook (FBOK34), Instagram e WhatsApp. A empresa viu sua cotação cair quase 40% neste ano. O principal vilão foi o resultado do quarto trimestre do ano passado.

Entre outubro e dezembro de 2021, o lucro da empresa foi de US$ 10,25 bilhões, queda de 8% na comparação com igual período de 2020. Mesmo com a receita subindo 20%, para US$ 33,67 bilhões, o mercado olhou com ceticismo o guidance da companhia e as perspectivas de curto prazo.

Os investidores temem um acirramento ainda maior da concorrência e os impactos que a mudança dos termos do iOS, sistema operacional da Apple, podem trazer. No meio de tudo isso, o Facebook também relatou a primeira perda de usuários em sua história.

Segundo Damodaran, em vista destes riscos, o Facebook perdeu sua narrativa. Ele disse, em seu blog onde atualiza seus movimentos, que por muito tempo a tese de investimento na rede social dizia respeito a uma plataforma com bilhões de usuários, que sabia muita coisa sobre eles, utilizando-os como propaganda.

Tombo dos BDRs do Facebook

Agora, com as questões relacionadas aos dados privados e apelo a organismos antitruste, o Facebook parece estar na corda bamba, mas não é bem assim.

Atualmente, o Facebook é negociado a apenas 14 vezes seus lucros dos últimos 12 meses, menos da metade de sua média histórica. Ainda é uma empresa que cresce acima de 20% ao ano e tem um ROIC de incríveis 40%.

Desde sua abertura de capital da empresa, em 2012, as ações do Facebook já subiram 439%. Essa valorização, porém, já esteve quase duas vezes maior, antes da derrocada deste ano.

Se os investidores tiveram um bom motivo para investir na companhia quando ela sequer tinha lucro, nãohaveria porque deixar de acreditar na nona maior empresa americana.

Google: macro segue saudável, mas custos são interrogação

No caso da Alphabet (GOGL34), holding controladora do Google, os números bateram as projeções dos analistas de Wall Street de forma geral, como LPA e receita. O lucro por ação ficou em US$ 30,69, contra US$ 27,34, segundo dados da Refinitiv.

A receita, por sua vez, atingiu US$ 75,33 bilhões, contra US$ 72,17 bilhões, alta de 32%, superando as dificuldades com variantes e efeitos das ondas da Covid-19 na quantidade de anúncios.

A receita de publicidade do Google somou US$ 61,24 bilhões no quarto trimestre do ano passado, avanço de 33% em relação ao reportado 12 meses antes.

Do lado negativo, fica a receita com publicidade do YouTube, que foi de US$ 8,63 bilhões, contra US$ 8,87 bilhões esperados, e o aumento dos custos de aquisição de tráfego (TAC), que ficaram em US$ 13,43 bilhões, ante US$ 12,84 bilhões estimados.

Esse aumento dos custos, que já parece estar desacelerando em relação ao pico dos últimos meses do ano passado, mostra quando que o Google paga para outros sites na aquisição de tráfego.

Do lado da tecnologia em nuvem, maior alvo de desenvolvimento da empresa nos últimos meses, a perda foi menor. Nesta divisão, o prejuízo foi de US$ 890 milhões, enquanto no mesmo período do ano anterior havia sido de US$ 1,14 bilhão. A receita subiu 45%, para US$ 5,54 bilhões.

Segundo o CEO da holding, Sundar Pichai, a companhia tem mais de 15 bilhões de visualizações ativas diárias em todo o planeta. Esse número permanece inalterado desde sua última atualização, em julho do ano passado.

As ações do Google foram destaque das big techs no ano passado, com alta de 65%, mais de duas vezes superior ao S&P 500. Neste ano, os papéis da empresa entre as grandes da tecnologia são os que menos caem.