Elon Musk, CEO da Tesla (TSLA34), está preocupado. Em e-mail a executivos da montadora vazado no início do mês, o empresário disse que tem um “pressentimento super ruim” para a economia americana, imaginando que a maior potência global entrará em recessão.

Para o Bank of America, a possibilidade de que os Estados Unidos entrem em recessão em 2023 é de 40%. Na visão do Goldman Sachs, essa chance já é de 48%.

O próprio banco central americano, o Fed, lida com a chance de ver a economia do país diminuir de tamanho.

O maior vilão é o aumento da taxa de juros, que desincentiva a atividade econômica. Para Jerome Powell, chairman do Federal Reserve, estancar a inflação e manter o desemprego em baixa será um desafio.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

Com isso, os investidores procuram entender quais são as melhores oportunidades de investimento no exterior – ou então de quem eles devem fugir enquanto o contexto for nebuloso.

Entre as mais de quatro mil empresas de capital aberto nos Estados Unidos, os cinco BDRs (Brazilian Depositary Receipts) listados a seguir são – positiva ou negativamente – bastante sensíveis à economia americana e estão disponíveis na B3. Confira uma análise de cada caso!

Walmart (WALM34)

O Walmart é uma empresa muito vinculada ao comércio físico nos Estados Unidos. Apenas cerca de 13% de suas vendas partem do e-commerce.

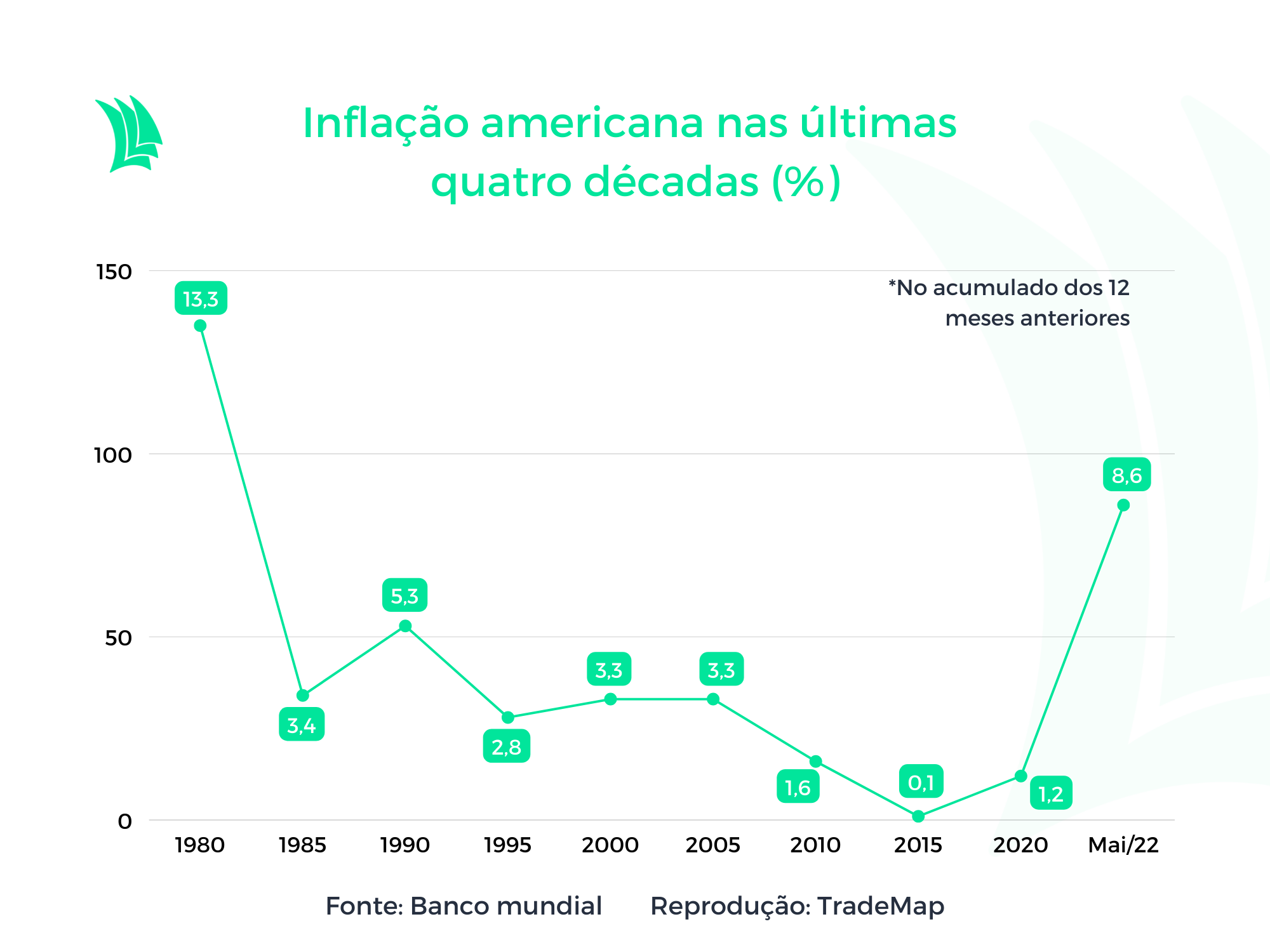

São mais de 10,5 mil unidades físicas nos Estados Unidos, além da operação no México e no Canadá. Naturalmente, a companhia sofre com os gastos dos consumidores afetados. A inflação corrói o poder de compra americano.

O múltiplo parece salgado, dado que a companhia apresentou crescimento anual da receita de “apenas” 5,3% nos últimos três anos.

Vale ressaltar que a empresa já é uma das mais consolidadas do varejo em em termos globais, com 60 anos de história, e disputa com o Alibaba a liderança do setor em números absolutos.

Além disso, o Walmart é mais do que um varejista de alimentos. Bens duráveis são parte relevante do faturamento da empresa.

Com isso, a crise entre Rússia e Ucrânia, que intensificou a escassez de produtos como chips eletrônicos e causou ainda mais disfunção nos fretes globais, pode afetar sensivelmente os números da empresa.

No primeiro trimestre deste ano, a empresa elevou em 2,3% a receita total, para US$ 141,6 bilhões, na relação com o mesmo período de 2021. Contudo, o aumento do custo de vendas e operacionais e administrativas pressionou o lucro operacional, que caiu 23% na mesma base comparativa.

A inflação “inusual”, como relatou a empresa em seu balanço, bateu forte nas margens nos últimos meses. A empresa está recalibrando sua rota, principalmente em termos de lucro sobre o guidance.

Em abril, as vendas no varejo cresceram 0,9% nos Estados Unidos, abaixo do esperado pelo mercado. Em março, o crescimento foi revisado de 0,7% para 1,4%. Caso as projeções de recessão se confirmem para 2023 em diante, o setor deve sofrer com mais intensidade.

3M (MMMC34)

A indústria americana, tradicionalmente pujante em todas as suas ramificações, também tem lugar na lista, representada pela 3M.

A companhia conhecida globalmente e avaliada em US$ 75,6 bilhões na NYSE (Bolsa de Valores de Nova York) tem suas atividades separadas em quatro principais grupos:

- Transporte e eletrônicos;

- Assistência médica;

- Bens de consumo;

- Equipamentos de segurança e industriais.

Dando atenção à última atividade, a indústria é uma grande empregadora nos Estados Unidos. O mercado de trabalho americano, por sua vez, ainda está altamente aquecido.

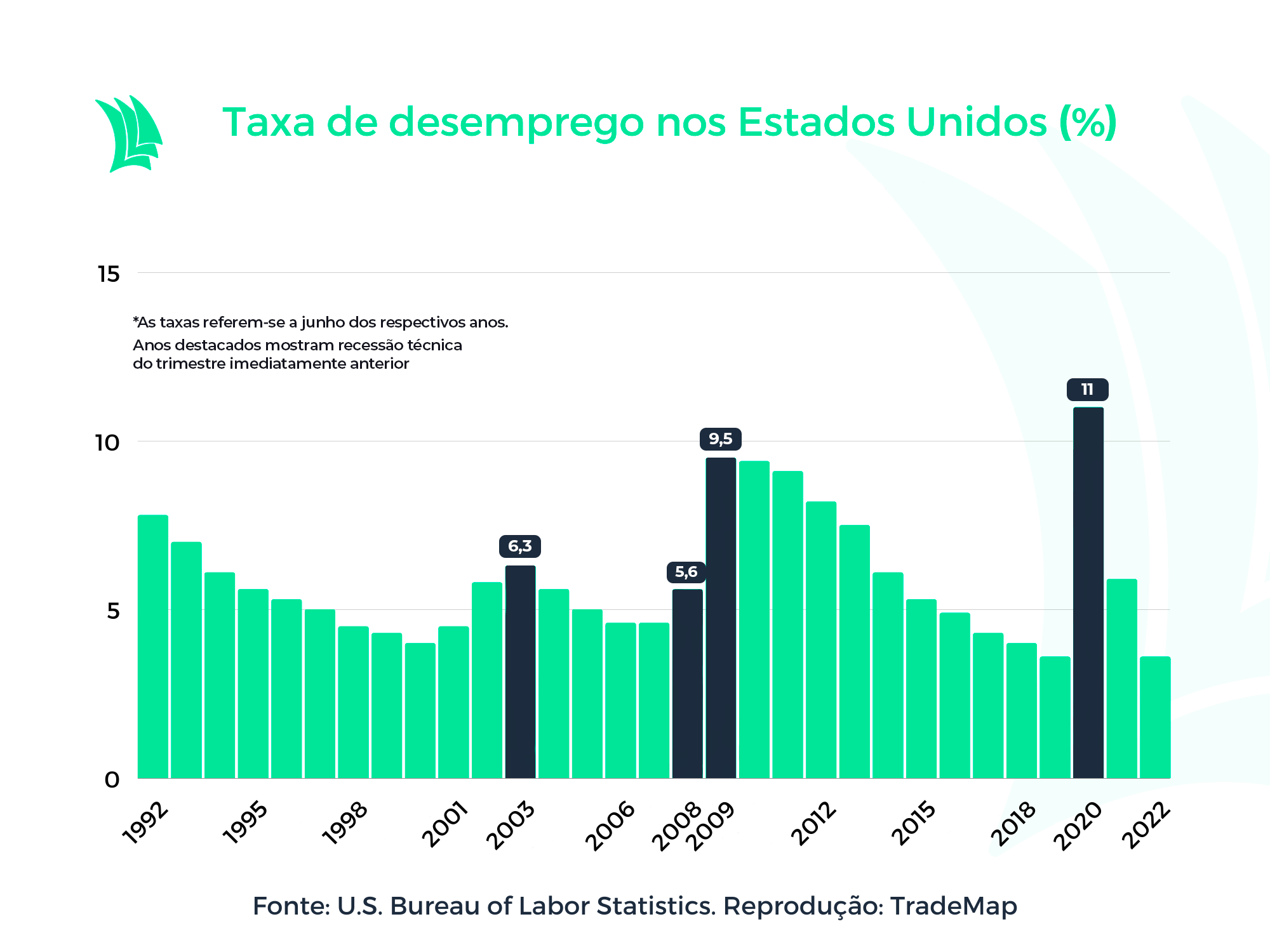

O país está em pleno emprego, na casa de apenas 3,6% de taxa de desocupação, e as empresas têm encontrado dificuldades para empregar novos funcionários – tendo de oferecer remuneração acima da média para que eles deixem os cheques do governo e assumam posições.

Caso as empresas do setor de indústria e construção, por exemplo, precisem investir para aumentar a produção, encontrarão problemas em mão de obra, que está escassa e, consequentemente, não será barata.

Financeiramente, a 3M está bem controlada. Sua alavancagem financeira está na casa de 1,18 vez e o ROIC (Retorno sobre Capital Investido) é 2,5 vezes maior que o WACC (Custo Médio Ponderado de Capital).

A empresa tem um portfólio diversificado, o que permite um fluxo de caixa estável aos investidores. Por conta disso, a companhia é uma grande pagadora de dividendos, tendo aumentado o valor por ação pago aos acionistas pelos últimos 64 anos de forma ininterrupta e demonstra ser um porto seguro durante a recessão.

De acordo com dados da Refinitiv, apresentados na plataforma do TradeMap, entretanto, a empresa está bem precificada.

Das 24 recomendações compiladas, 16 são de manutenção da posição acionária, uma de compra e seis de venda.

Caterpillar (CATP34)

A Caterpillar é uma empresa ligada ao setor de construção civil. Embora atue sob uma ampla gama de setores, ela é líder global na fabricação de equipamentos para mineração e construção.

Quando a demanda por imóveis está aquecida, a empresa tende a surfar maiores margens por conta do aumento da procura por seus produtos para atender a demanda dos consumidores finais.

De toda a receita no primeiro trimestre, que atingiu a marca de US$ 13,6 bilhões, cerca de 45% partiram das atividades ligadas à construção. Ano contra ano, a receita total cresceu 14% e o principal segmento do faturamento da empresa, 12%.

O resultado demonstra um forte desempenho mesmo em meio ao contexto mais duro da economia americana, sobretudo no que se refere à construção civil.

A venda de casas usadas nos Estados Unidos caiu 3,4% em maio, de acordo com o NAR (Associação Nacional de Corretores Imobiliários). Esse foi o quarto mês consecutivo de queda consecutiva do indicador.

Saiba mais:

Recessão nos EUA é risco no radar de JBS e mais quatro empresas brasileiras

Mesmo assim, os preços têm aumentado. De acordo com o levantamento, o preço mediano de uma casa no país é de US$ 407,6 mil, alta de 14,8% em comparação ao mês de maio do ano passado. São 123 meses consecutivos de alta nos preços, na comparação anualizada.

Com a contração monetária, as hipotecas estão mais caras e o setor, mais regulado do que há uma década, quando saía da crise do subprime. Com isso, o endividamento imobiliário pode desacelerar fortemente nos próximos meses caso a recessão chegue.

A indústria imobiliária teve forte desempenho durante a pandemia, com o excesso de liquidez. Agora, com renda disponível apertada na população, a demanda por imóveis novos pode cair ainda mais do que a procura por residências usadas.

Fundada há quase um século, hoje a Caterpillar é avaliada em US$ 100 bilhões e tem seu negócio diversificado em América do Norte, América Latina, Ásia/Pacífico e EAME (Europa, África e Oriente Médio).

Mesmo com o cenário adverso no principal setor de atuação da Caterpillar, a companhia é a mais saudável do setor em termos de endividamento e a mais rentável, com sólido ROE (Retorno sobre Patrimônio Líquido) de 38% nos últimos 12 meses.

Mesmo que a recessão esteja no radar, os prometidos investimentos governamentais em infraestrutura podem dar um gás a mais à companhia e ao setor.

Dados compilados no TradeMap mostram que a visão é positiva para a companhia. Das 32 recomendações levantadas pela Refinitiv, 17 são de compra, 11 de manutenção das ações e quatro, de venda. O preço-alvo mediano é de US$ 240, potencial de valorização de 25%.

Chevron (CHVX34)

As commodities são as principais responsáveis pela inflação mundo afora. Enquanto para algumas empresas ela é o principal vilão, para outras, é motivo de comemoração.

Isso porque o petróleo tem disparado e, consequentemente, as petroleiras. A Chevron não é a maior petroleira dos Estados Unidos – fica atrás apenas da Exxon Mobil (EXXO34) –, mas é a mais eficiente.

Na comparação entre as duas, a Chevron é vencedora em termos de margem bruta e margem líquida. A rentabilidade, dada pelo ROE e pelo ROIC, é similar entre ambas as companhias, mas a Chevron está mais barata que a Exxon pelos múltiplos atuais.

Com o preço sendo repassado aos investidores, as margens das petroleiras tendem a subir no curto e médio prazos.

Nos últimos dias, o Brent estabilizou na casa dos US$ 110. Vale lembrar que, desde o início do ano, a commodity subiu mais de 40%. Mesmo que o custo de extração tenha aumentado, o preço de revenda da commodity mais do que compensou.

Neste momento, o risco para o setor é o presidente americano Joe Biden adotar alguma iniciativa de aumento de impostos para as petroleiras, como o Reino Unido fez. O presidente democrata está inclinado a procurar mitigar a inflação e, em última instância, a recessão, já ordenando a suspensão dos impostos federais sobre os combustíveis.

O mandatário americano também já afirmou que se reuniria com as principais empresas do setor para que elas aumentassem a capacidade de produção e refino nos Estados Unidos. O processo, porém, é longo.

Os últimos anos foram marcados pelos esforços pela mudança da matriz energética nos Estados Unidos e no mundo, então as petroleiras deixaram de investir. Uma fábrica de refino não fica pronta de uma hora para outra.

Esse fato, além da restrição de acesso ao petróleo russo, fazem com que a perspectiva para o petróleo ainda seja altista. Não à toa, no início deste mês, as ações da Chevron atingiram a máxima histórica.

A recomendação majoritária para a empresa é de compra, englobando 15 das 32 recomendações, segundo a Refinitiv. A indicação para manutenção das ações vem logo atrás, com 15. Um analista recomenda venda.

JP Morgan (JPMC34)

Com o aumento das taxas de juros, um dos setores locais que podem se aproveitar da contração monetária é o bancário. O JP Morgan, sendo o maior banco dos Estados Unidos, com US$ 341 bilhões em valor de mercado, está em posição favorável.

O banco, assim como todos os seus pares, está surfando uma reprecificação dos produtos como cartão de crédito, empréstimos e financiamentos, aumentando o spread. O contexto de elevação da rentabilidade é resultado do crescimento da NII (margem financeira líquida) das instituições.

No fim do primeiro trimestre deste ano, o CEO Jamie Dimon minimizava a chance de recessão nos Estados Unidos. Agora, ele fala em “furacão” econômico.

⇨ Acompanhe as notícias de mais de 30 sites jornalísticos de graça! Inscreva-se no TradeMap!

O banco entende que desafios geopolíticos e econômicos significativos estão à frente à medida que a guerra da Rússia contra a Ucrânia continuar, acelerando a chegada

Atualmente, o JP Morgan negocia a 8,4 vezes o lucro dos últimos 12 meses, bem abaixo da média dos últimos anos (e metade do múltiplo de 2017). Parece ser uma barganha dado o potencial e o tamanho do patrimônio que tem.

Embora tenha ficado atrás do S&P 500 nos últimos cinco anos (27% de alta, diante de 60% de rentabilidade do índice), o mercado tem observado uma rotação dos investidores, saindo dos setores de crescimento em direção à “velha economia”.

Dos 29 especialistas que acompanham o banco, 15 recomendam a compra das ações, enquanto outros 12 indicam a manutenção dos papéis. Dois analistas entendem que é um bom momento para vender as ações do JP Morgan.

A proposta de “valor” da instituição é uma boa pedida para se proteger da recessão e aparentemente está rondando os Estados Unidos.