Há pouco tempo, o investimento em Alibaba (BABA34) parecia garantia de sucesso. Afinal, trata-se de um dos símbolos do fortalecimento da China, cuja economia, segundo estimativas, deve ultrapassar a americana na próxima década.

Por muito tempo essa sensação foi correta. Desde o IPO do Alibaba na Nyse (Bolsa de Valores de Nova York), em 2014, até outubro de 2020, quando atingiu a máxima histórica, a companhia valorizou-se 230%.

O movimento acompanhou os reflexos da pandemia, como o aquecimento do e-commerce e o aumento da demanda por soluções digitais, de desburocratização da economia e dos serviços financeiros.

Nesse sentido, o Alibaba está mais do que diversificado. A empresa opera os maiores sistemas de marketplace da China, chamados de Taobao e Tmall. Além disso, possui um terço do Ant Group, controlador do AliPay, um dos dois maiores serviços de carteiras digitais do país. O outro é a WeChat (controlada pela Tencent).

O tiro pode não ter saído exatamente pela culatra, mas o que havia ajudado a impulsionar o Alibaba nos últimos anos agora tem pesado sobre as perspectivas da empresa.

A política de Covid zero na China forçou lockdowns ao redor de todo o país desde o início de março, fomentando o caos logístico na cadeia de suprimentos e colocando em xeque o consumo da população.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Paralelamente, desde o início da pandemia, o governo chinês tem implementado uma série de medidas para mitigar o controle massivo de dados por meio das grandes empresas de tecnologia.

A interferência política no ambiente corporativo, inclusive, evitou que o Alibaba gerasse mais retornos aos acionistas quando a empresa decidiu cancelar o IPO (oferta pública inicial de ações) de US$ 37 bilhões do Ant Group, no fim de 2020.

Entretanto, todo e qualquer contexto diz respeito ao preço, que ora ou outra converge para o valor das companhias. Alibaba ainda vale a pena?

O vai e vem chinês

A resposta da China ao novo coronavírus sempre foi intolerante. O país, que assim como a maior parte das nações asiáticas sabe como lidar com epidemias dado o alto contingente populacional, desde o início de 2019 tinha uma posição clara.

O fato é que a potência asiática também sofreu com a pandemia. Em 2020, o PIB (Produto Interno Bruto) da China cresceu 2,3%, o desempenho mais fraco em 44 anos.

Já no ano passado, a atividade superou as expectativas e cresceu 8,1%, na maior taxa em uma década. Mas, quando a economia parecia engrenar, o vai e vem chinês frente à Covid trouxe novas consequências.

Li Keqiang, premiê chinês, disse no mês passado que, em determinados aspectos, o desempenho do país está em patamar inferior ao registrado no início da pandemia, resultado do fechamento da economia em março.

Leia também:

China compra menos do Brasil por lockdowns, enquanto Europa importa mais petróleo brasileiro

Entre uma lista de 33 medidas para estimular a economia, Pequim pediu no início de junho uma linha de crédito de US$ 120 bilhões aos bancos do país para financiamento de obras de infraestrutura.

Do ponto de vista do Alibaba, o cenário pode ser observado de duas formas, a princípio negativas.

Mais uma vez, a China recorre a investimentos em infraestrutura para gerar empregos e ativar a economia – a despeito da alta possibilidade de que não irá atingir a meta de crescimento de 5,5% neste ano.

Isso interrompe o trabalho que vem sendo feito pelo governo nos últimos anos em mudar o vetor do crescimento econômico, transferindo-o da construção civil (que equivale a quase 30% do PIB) para o consumo das famílias, processo até então positivo para o varejo.

Mas, em via dos problemas enfrentados pela Evergrande, gigante incorporadora chinesa que se afundou em dívidas, não deve demorar para que o país volte novamente as atenções para o que acreditam ser um prenúncio de uma bolha imobiliária.

A desaceleração econômica (com taxa de desemprego recorde entre os jovens, de 18,4%) e o crescimento imobiliário propositalmente contido devem impactar negativamente o poder de compra da população consumidora.

Vale ressaltar que o efeito riqueza na China se dá, majoritariamente, pela posse de imóveis. De acordo com a Universidade de Pequim, 90% das famílias possuem ao menos um imóvel, enquanto nos Estados Unidos (onde as famílias são, em média, mais ricas do que na China), essa proporção é de 65%.

Inevitavelmente, se as pessoas se sentirem mais pobres, consumirão menos.

O tamanho do Alibaba

A fundação do grupo Alibaba remete ao fim do século passado. Em 1999, enquanto o mundo ocidental estava prestes a passar pela bolha da internet, no universo oriental Jack Ma criava o que hoje é um dos maiores conglomerados do mundo.

Além dos braços financeiros já citados, o Alibaba tem grande relevância no grupo, atuando como plataforma B2B (de negócio para negócio, no jargão americano) por atacado internacional.

O Aliexpress opera como atacado e varejo para pessoas físicas e empresas estrangeiras, tendo notoriedade no Brasil. Ainda há o Taobao, especializado em atacado e varejo para pessoas físicas e empresas localizadas na China.

No sentido de ter alto contato com os dados de seus usuários, a companhia ainda controla o Alibaba Cloud, um dos principais serviços de nuvem da região.

Em termos globais, a empresa ainda tem pouca participação de mercado. De acordo com a Synergy Research Group, a empresa tem 5% do market share de tecnologia de nuvem, atrás da AWS (33%), Google Cloud e IBM Cloud.

No consolidado, a empresa tem 1,31 bilhão de usuários ativos, sendo 1 bilhão apenas na China (cerca de 70% do país mais populoso do mundo), de acordo com o balanço do primeiro trimestre deste ano.

Em 2015, a empresa ultrapassou o Walmart e se tornou o maior varejista vendedor do planeta, sobretudo pela sua operação de marketplace, com centenas de milhares de sellers.

Num país onde mais de 50% do varejo total é movido por meio do comércio eletrônico, trata-se de um negócio altamente escalável até aqui.

O desafio da empresa, contudo, é diversificar cada vez mais suas fontes de geração de receita e ficar menos dependente da China, que está em desaceleração em meio a um ambiente negativo para o consumo. A longo prazo, as estimativas de decrescimento demográfico também preocupam.

Nos 12 meses encerrados em março deste ano, o GMV (volume bruto de mercadorias) total do Alibaba foi de US$ 1,31 trilhão, sendo que a operação de varejo internacional (ex-China) contribuiu com apenas US$ 54 bilhões (4,11%).

Múltiplos disfuncionais

No frigir dos ovos, os negócios continuam sólidos, mas o valuation pago pelos investidores meses atrás sofreu com o arrefecimento dos números do Alibaba.

Entre janeiro e março deste ano, na comparação com o mesmo período de 2021, a empresa teve uma receita de US$ 32,18 bilhões, sendo que a China contribuiu com 70% desse montante. No país, o crescimento da receita foi de 8%.

A menor velocidade do crescimento ficou ainda mais evidente se comparada com sua rival JD.com, que apresentou alta de 18% ano contra ano.

A margem Ebitda, importante para mensurar a eficiência operacional da empresa em relação aos pares, caiu sete pontos percentuais, para 23%, no primeiro trimestre.

A companhia tem encontrado dificuldades de manter-se eficiente e rentável enquanto persegue o crescimento prometido. Mas o valor da empresa em si não caiu como as ações.

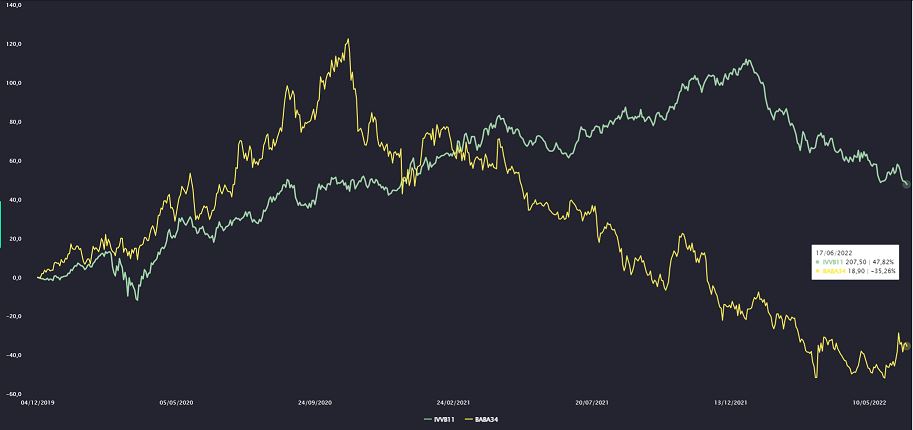

Descolamento das ações BABA34 do ETF IVVB11, que replica o S&P 500, nos últimos 5 anos

Nos últimos 12 meses, os papéis do Alibaba listados em Nova York caíram 50%, saindo de US$ 211 para US$ 103. Agora, desde o IPO realizado em 2014, as ações se valorizaram míseros 10%, o que não converge com a geração de valor criada pela empresa desde então.

O fluxo de caixa livre aos acionistas cresceu dobrou no período, a receita avançou mais de 15 vezes. Os múltiplos foram comprimidos tanto pelo crescimento da operação como pela queda vertiginosa das ações, aumentando a margem de segurança no investimento.

O risco intrínseco à China

Há muito valor no Alibaba, mas a incerteza relacionada ao ambiente regulatório é um fator que desconta ainda mais a ação.

No ano passado, o governo chinês impôs uma multa antitruste de US$ 2,7 bilhões ao grupo. O Alibaba foi acusado de exigir exclusividade dos vendedores que queiram comercializar seus produtos na plataforma, sendo considerada uma prática anticompetitiva.

O montante recorde tem impactado o fluxo de caixa da empresa desde então, restringindo os investimentos necessários para o crescimento.

Quando as grandes varejistas e empresas de tecnologia do país passaram a ser não somente grandes conglomerados de comércio eletrônico, mas avançaram ao setor financeiro, o vespeiro ligado ao governo tornou-se mais rígido.

Jack Ma, ao questionar publicamente órgãos reguladores do setor financeiro chinês em Xangai, em 2020, chegou a sumir por semanas, em meio ao processo de reestruturação do Ant Group.

No capitalismo de Estado banhado por interferências políticas, praticado no território chinês, as condições macroeconômicas podem variar de forma muito distante do que o registrado nas projeções corporativas, causando por vezes irremediáveis consequências econômicas e financeiras.

Vale a pena investir no Alibaba?

O shift da economia chinesa, como se diz no mercado financeiro, que traduz a mudança de incentivos do governo para o crescimento econômico – da construção civil para o consumo – é amplamente positivo para as varejistas.

A injeção de liquidez na economia, ao menos nos próximos meses, também deve ser positiva dada a escassez das possibilidades de alocação de capital pelos chineses – já que a maior parte dos patrimônios pessoais estão em imóveis.

Aos olhos conservadores, as ações do grupo chinês não são exatamente uma barganha. Atualmente, a empresa negocia a 33 vezes o lucro dos últimos 12 meses. No múltiplo EV/Ebitda, a relação é de 12 vezes.

O Mercado Livre (MELI34), que tem mercado endereçável consideravelmente menor e soluções financeiras ainda inferiores ao Alibaba, por sua vez, tem preço/lucro de 173 vezes, enquanto o valor de firma é 43 vezes o Ebitda do último ano.

⇨ Acompanhe as notícias de mais de 30 sites jornalísticos de graça! Inscreva-se no TradeMap!

Por outro lado, o Alibaba já cresce menos que o Mercado Livre (taxa de crescimento anual da receita de 32% contra 60% nos últimos três anos).

O Mercado Livre, contudo, atualmente negocia a 1,09 vez o múltiplo EV/GMV, útil para avaliar marketplaces, com base no resultado dos 12 meses encerrados em março deste ano. Já o Alibaba, negocia a 0,22 vez.

Se o conglomerado chinês fosse avaliado no mesmo patamar que o Mercado Livre, mas com um desconto de 25% em função do crescimento arrefecido e à instabilidade chinesa, as ações teriam espaço para valorização de aproximadamente 460% sobre a cotação atual, levando o valor de firma para US$ 1,07 trilhão.

Dada a contração monetária global, mas principalmente nos Estados Unidos, as big techs com valuation acima desse patamar têm sofrido na Bolsa – e a expectativa é que assim permaneçam por mais tempo, agora com o mercado oficialmente em bear market – então é pouco factível que o Alibaba o atinja no curto prazo.

A despeito do crescimento mais baixo do que na última década, o Alibaba tem perspectivas positivas para os próximos anos e as ações da empresa, para quem tem visão de longo prazo, podem render frutos.