Quando os Estados Unidos espirram, o resto do mundo pega um resfriado. O ditado, repetido por décadas, continua válido, mas precisa de uma atualização – ou complementaridade – com a China e tudo o que gira em torno do país, como minério de ferro e Vale (VALE3).

As últimas semanas têm sido marcadas por revisões negativas para o PIB (Produto Interno Bruto) da potência asiática, mexendo com o setor de commodities, no qual a Vale está inserida e, consequentemente, o mercado brasileiro.

Na última semana, os bancos americanos JP Morgan e Morgan Stanley passaram a prever que a economia chinesa deve crescer 3% neste ano, assim como estima o suíço UBS.

Citigroup e Goldman Sachs já haviam cortado suas estimativas anteriormente. Todas as principais previsões indicam que a China não deve atingir sua projeção de crescimento de 5,5% neste ano.

Oficialmente, o governo admite o cenário adverso. O primeiro-ministro do país, Li Keqiang, afirmou na semana passada que a economia chinesa está em uma situação mais desafiadora que em 2020, ano da chegada da pandemia.

Isso porque a política de “Covid zero” em todo o país fez com que as atividades produtivas e cadeias de suprimentos fossem suspensas. Neste ano, os lockdowns instaurados desde março têm tirado a confiança das empresas, mantendo o desemprego acima do esperado e impedindo a liberação da demanda reprimida.

Esta semana começou com a notícia de que Pequim e Xangai afrouxaram as medidas impostas, mas o mercado continuam com dúvidas relacionadas à recuperação do país.

Até pouco tempo atrás, em tempos de crise econômica, a resposta chinesa sempre era a mesma: investimento em infraestrutura. Ao fomentar a construção civil, o desemprego era sanado e a poupança das famílias, que geralmente reside em imóveis, movimentaria a economia.

Com isso, as empresas ligadas à mineração e aço eram beneficiadas. Notadamente no Brasil, Vale e as siderúrgicas eram os destaques dentre as listadas em Bolsa. Agora, o cenário é diferente para ambas as partes.

A mudança de comportamento

Desde sua abertura comercial, na década de 1990, a China passou a ser vista como um grande produtor global.

De lá eram extraídos massivos produtos de baixo valor agregado que passaram a dominar cada vez mais o mercado de “segunda mão” mundo afora, dado o aumento da produtividade do país.

Na prática, a China cresceu com investimento em formação bruta de capital, ou seja, o quanto as empresas (sejam elas privadas ou estatais) aumentaram os seus bens de capital, utilizados para produzir outros bens.

Atualmente, cerca de 30% do PIB chinês ainda são oriundos da construção civil e mostram um sintoma de risco ao país após a crise relacionada à Evergrande, do setor de construção, que acumulava mais de US$ 300 bilhões em endividamento no ano passado e precisou suspender as operações.

Economia chinesa disparou a partir de 1990

Inversão

Há alguns anos o governo pretende fazer uma mudança no viés econômico, que sairia da construção civil para o consumo das famílias, principal motor da economia americana, por exemplo. O desafio está em fazer um país que produz mais do que consome inverter os papéis.

Ao estancar a produção imobiliária (o governo quer crescimento próximo de zero no segmento), as opções para poupança podem se tornar cada vez mais escassas.

O contexto pressiona a cotação das commodities, como o minério de ferro, que reporta queda de 34% desde a máxima histórica (de US$ 220 por tonelada), atingida há cerca de 12 meses.

À época, o governo procurou mitigar o processo de especulação no mercado de commodities, o que estava pressionando ainda mais a inflação local e encarecendo a produção imobiliária.

A notável desaceleração econômica – estimulada, sobretudo, por conta da aversão ao crescimento imobiliário – e a imutável política de combate ao novo coronavírus, têm feito o mercado se perguntar para onde a economia chinesa irá se seu modo pragmático de atuar na economia for deixado de lado.

No período, as empresas de mineração e produtoras de aço procuram sobreviver e continuar gerando valor aos acionistas mesmo com o minério de ferro e aço em baixa.

Enquanto o primeiro insumo registra queda de 35% nos últimos 12 meses, o segundo não saiu do lugar no mesmo intervalo.

Como a Vale lida com o contexto?

Do ponto de vista da Vale, sua cotação é atrativa para compra (queda de 25% desde a máxima histórica), mas os ruídos de curto prazo relacionados à China causam instabilidade e trazem nebulosidade para as previsões.

Entretanto, o valor negociado da matéria-prima no mercado internacional ainda está bem acima do custo de produção da companhia – que segue procurando otimizar suas atividades.

No fim do ano passado, a empresa afirmou que colocaria em prática um programa de redução de custos na ordem de US$ 1 bilhão em até 24 meses. Os esforços estão focados em três pilares:

- Aumento da capacidade produtiva;

- Redução de custos;

- Redução de risco.

A redução do custo de produção da Vale pode ser um dos maiores gatilhos do negócio, já que mesmo com o minério de ferro na casa dos US$ 130 por tonelada, ainda gera muito caixa, dado que produz um minério de maior valor agregado.

No primeiro trimestre deste ano, a Vale reportou um fluxo de caixa livre de R$ 5,82 bilhões, com base na cotação atual.

Saiba mais:

Gestora dos EUA reduz participação na Vale, a queridinha dos analistas brasileiros

No mesmo período, a empresa distribuiu R$ 16,48 bilhões em dividendos e recomprou R$ 8,46 bilhões em ações de sua própria emissão, ampliando o escopo de geração de valor aos investidores.

De US$ 200 para US$ 100

Quando o minério de ferro bateu a marca dos US$ 220 por tonelada sofreu um movimento especulativo relevante. O que se mostrava um novo boom das commodities não se provou na prática, já que demais matérias-primas não acompanharam o movimento.

O mercado entende que com o minério em cerca de US$ 100, o cenário ainda é amplamente positivo para a Vale.

Para isso, a commodity ainda teria de cair 27%, algo improvável no curto prazo dado que a China está com a corda no pescoço e pode não ter para onde correr caso queira manter o crescimento econômico.

As restrições geradas pela política de Covid zero na China não impediram a produção de aço saudável no primeiro semestre deste ano, fazendo com que o minério de ferro também se mantivesse saudável.

A diminuição de estoques na China nas últimas semanas também ajudaram a manutenção dos preços da commodity. Segundo o Bradesco BBI, no terceiro trimestre, deve ocorrer uma sólida retomada da demanda por aço.

Vale e siderúrgicas são bons investimentos?

A visão positiva é compartilhada pelos analistas que acompanham a Vale. De acordo com dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, a recomendação de compra é majoritária entre os especialistas.

Dos 11 analistas que acompanham a mineradora, oito indicam a compra dos papéis. O preço-alvo mediano apontado é de R$ 103,19, com upside de 20% sobre a cotação atual.

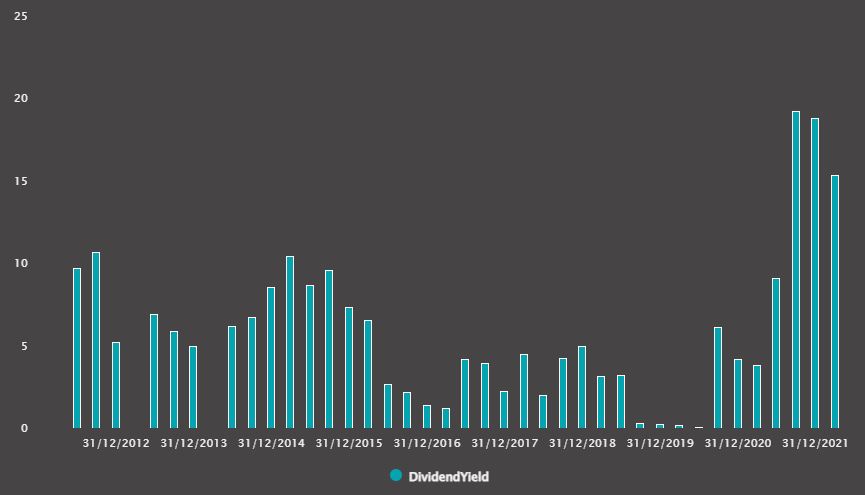

O BBI aponta que a geração de caixa da companhia deve permanecer em US$ 16 bilhões e US$ 12 bilhões entre 2022 e 2023, respectivamente. E a remuneração aos acionistas deve ser na ordem de 22%, considerando dividendos e recompra de ações, no período, segundo a instituição financeira.

DY da Vale está próximo do maior patamar

Já para a CSN Mineradora (CMIN3), braço da CSN que abriu capital no início do ano passado, a visão é um pouco diferente. Dos 12 analistas, cinco indicam compra, quatro a manutenção das ações e três, venda.

Isso porque a CMIN3 não exporta toda a sua operação (mas, 88% do total). O restante fica para a operação de siderurgia da controladora. Mesmo assim, o sistema logístico da CSN Mineradora é complexo e deve pressionar a companhia em termos de custos.

A CSN (CSNA3), por sua vez, leva uma visão amena dos analistas, com sete recomendações de manutenção da posição acionária e seis indicações de compra. A Usiminas (USIM5) tem nove recomendações de compra de 13 indicações, ao passo que a Gerdau (GGBR4), 12 indicações de compra do total de 14.