A possibilidade de que os resultados da Petrobras (PETR3; PETR4) fossem mais fracos no segundo trimestre deste ano em comparação aos primeiros três meses de 2022 não se confirmou.

A estatal apresentou, na noite da última quinta-feira (28), mais um sólido resultado, acompanhando os preços do Brent no mercado internacional entre abril e junho deste ano.

Por volta das 11h45 desta sexta-feira (29), os papéis da Petrobras lideravam as altas do dia. Enquanto as ações ordinárias (PETR3) avançavam 6,34%, as preferenciais (PETR4) subiam 5,17%.

A receita da companhia atingiu R$ 170,96 bilhões no segundo trimestre, montante 54,4% maior frente ao igual período do ano passado, mesmo com uma queda na produção.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado recorrente, que mensura uma aproximação da geração de caixa da empresa, cresceu 27% em comparação ao primeiro trimestre e 65,5% na relação com o mesmo trimestre do ano passado.

O crescimento do resultado operacional da empresa foi fomentado pelo maior preço do barril de petróleo do tipo Brent, que avançou 65,3% em 12 meses, para US$ 113,78 na média do segundo trimestre.

Os derivados básicos no mercado interno também tiveram forte avanço na mesma base comparativa, trazendo luz à forte demanda local no período, mesmo com os preços mais elevados.

O lucro líquido recorrente da companhia atingiu R$ 45,03 bilhões entre abril e junho deste ano, superando em 3,4% o reportado no trimestre imediatamente anterior e em 10,1% o divulgado no segundo trimestre de 2021.

O ponto de atenção ficou para o FCO (fluxo de caixa operacional), de R$ 71,80 bilhões no segundo trimestre, 35,9% maior do que o período entre janeiro e março deste ano. O ponto é essencial para a política de remuneração aos acionistas.

De acordo com o procedimento estabelecido pela companhia nos últimos anos, caso o endividamento bruto seja inferior a US$ 65 bilhões (sendo que em 30 de junho estava em US$ 53,57 bilhões), a empresa pode distribuir 60% da diferença entre o FCO e os investimentos.

Lucro para cima, dívida para baixo, fluxo de caixa em expansão, e o resultado é conhecido: robusto pagamento de dividendos, que mais uma vez roubou a cena.

Pouco antes do resultado, a empresa revelou que pagará R$ 6,73 por ação ordinária ou preferencial, entre agosto e setembro, totalizando R$ 87,8 bilhões. Do montante total, R$ 32,1 bilhões serão pagos à União (considerando BNDES e BNDESPar).

O yield impressiona. Com base no preço de fechamento do pregão de ontem, os detentores dos papéis preferenciais terão 20,77% de rendimento, e das ações ordinárias, 19,37%.

O contexto em que a Petrobras se colocou nos últimos anos – de busca por eficiência, controle de custos, rentabilidade e melhoria da governança corporativa – a credenciaria a ser melhor precificada e, consequentemente, os yields já estariam na conta do mercado. Mas o risco governamental ronda a companhia de forma ininterrupta.

Custos não atrapalham Petrobras, que aproveita mix de mercados

O aumento dos custos e o peso disso é o principal tema desta temporada de balanços, assim como os encargos com despesas financeiras. No caso da Petrobras, porém, isso não foi um problema no segundo trimestre.

No geral, entre abril e junho deste ano, o CPV (custo dos produtos vendidos) avançou 12% em relação ao trimestre imediatamente anterior, período em que a guerra entre Rússia e Ucrânia foi deflagrada.

Na linha de produção – de petróleo, derivados e gás natural – os custos subiram 12,8% em três meses e 35,8% em um ano, para R$ 44,11 bilhões.

O maior encargo veio de participações governamentais (que são os royalties e participações especiais), que atingiram R$ 20,32 bilhões (ou 46% de todo o CPV de produção).

A estatal conseguiu se beneficiar de um novo mix de exportações de petróleo, com a Europa e América Latina ganhando maior participação em detrimento à China e Estados Unidos, resultado dos esforços da companhia em alcançar novos clientes.

Queda do preço do petróleo no radar preocupa?

Embora os preços praticados pelo petróleo no segundo trimestre ainda tenham sido elevados em comparação aos meses anteriores, já é observada uma queda desde o fim do primeiro semestre.

Neste mês, o Brent acumula uma queda de 6%, com os investidores avaliando a possibilidade de diminuição dos preços mundo afora. O aumento do preço dos combustíveis – e energia em geral – está diretamente ligado ao aumento do custo de vida e, em última instância, à perda de riqueza.

A retomada do pós-pandemia veio de encontro com a falta de investimento global na produção de petróleo, dificultando a oferta.

O processo de contração monetária, porém, pode levar o mundo a uma recessão global no ano que vem e, com isso, uma menor demanda por petróleo.

Leia também:

Petrobras: quantas ações você precisa ter para encher um tanque apenas com dividendos?

Adicionalmente, há um risco governamental ligado aos interesses do governo em elevar a taxação às petroleiras, como aconteceu no Reino Unido há algumas semanas. Há em Brasília a ideia de elevação da CSLL (Contribuição Social por Lucro Líquido) de 9% e para 20% ao setor, o que inevitavelmente pesaria sobre o lucro das companhias.

A destruição de valor no caso da Petrobras, contudo, seria contida. A companhia é capaz de gerar muito valor – leia-se fluxo de caixa operacional e livre – com o Brent a patamares expressivamente inferiores, como na casa dos US$ 65 por barril, registrados no segundo trimestre do ano passado.

Para que o petróleo caia do atual patamar para o nível registrado no início do ano passado, teria de tombar 42%, cenário completamente improvável de acontecer no curto e médio prazos.

Petrobras e o PPI

O PPI (Preço de Paridade Internacional) voltou a ser discutido nos corredores da empresa nesta semana.

Em reunião realizada na última quarta-feira (27), a empresa decidiu que seus resultados econômico-financeiros continuarão sendo o principal objetivo, mas que o governo terá mais voz sobre as decisões relacionadas ao preço dos combustíveis.

Não ficou claro qual será o papel – e a influência – governamental sobre a decisões sensíveis à rentabilidade da empresa e abastecimento do país, já que pontos como periodicidade e o percentual de reajustes devem continuar sob a tutela da diretoria executiva.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

O PPI nada mais é do que um mecanismo que busca otimizar a rentabilidade das empresas que operam na venda de combustíveis no país. Com isso, permite a manutenção de um mercado competitivo e que atenda a demanda dos clientes.

Uma consistente defasagem dos preços praticados no Brasil em relação ao mercado internacional pode causar problemas graves ao país, como a impraticabilidade das vendas de derivativos por refinarias e o desincentivo à importação de combustível (o que se faz necessária, já que o país produz 70% do que consome).

A Petrobras tem um acordo com o Cade (Conselho Administrativo de Defesa Econômica) para a manutenção do PPI, um dos responsáveis pela virada de chave dos últimos seis anos. Em 2017, a empresa tinha uma das maiores dívidas corporativas do planeta.

Nesse sentido, pode-se esperar mais críticas e discussões acerca da paridade com preços internacionais no segundo semestre e, a depender de quem vença as eleições no fim do ano, ao longo de todo o próximo ciclo presidencial.

Atualmente, a Petrobras negocia a menos da metade do EV/Ebitda médio dos últimos três anos. Os múltiplos da empresa se assemelham ao pior momento durante a crise econômica do governo Dilma.

Isso faz com que a ação se torne convidativa – para quem está disposto a lidar com a volatilidade.

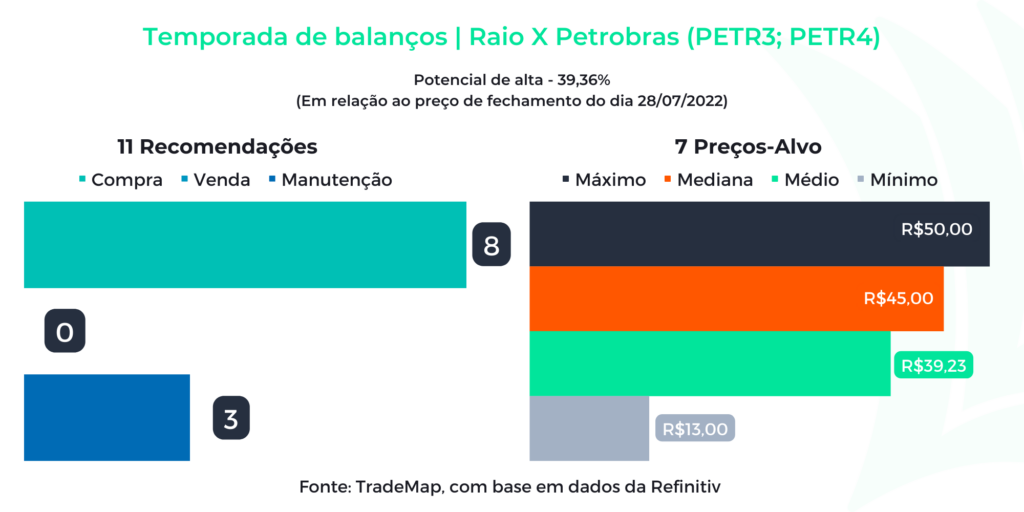

Dados compilados pela Refinitiv na plataforma do TradeMap mostram que o preço-alvo mediano para as ações da Petrobras é de R$ 45, upside de 33% sobre a cotação atual.