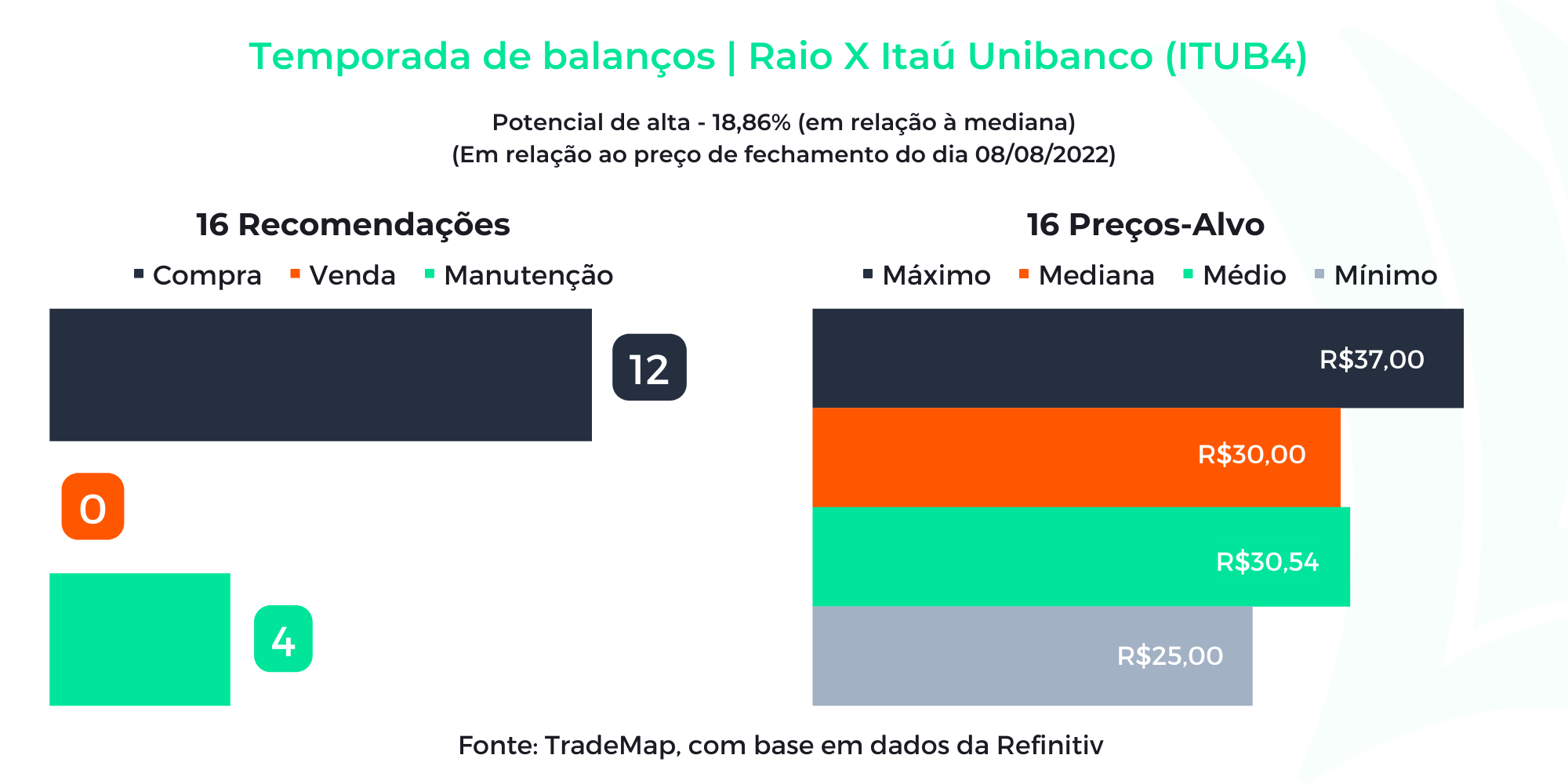

A temporada de balanços dos bancos privados no segundo trimestre de 2022 acabou. Com a divulgação do Itaú (ITUB4), as principais instituições financeiras do país revelaram ao mercado seus números no período. E a safra foi finalizada em alta.

O Itaú teve lucro líquido gerencial de R$ 7,6 bilhões entre abril e junho deste ano, avanço de 17,4% em comparação ao mesmo período de 2021. Com isso, o ROE (Retorno sobre Patrimônio Líquido) recorrente subiu para 20,8% no consolidado.

A rentabilidade solidificou-se acima do patamar de 20%, com o lucro crescendo em maior velocidade que o PL (patrimônio líquido) no período. O PL do banco cresceu 10,7% no trimestre, em parte ajudado pelo Itaú Chile, mas de outro lado pressionado pela queda de 15,1% nas disponibilidades.

Boa parte do mercado não acreditava, inclusive, ser mais possível alcançar esse nível de rentabilidade com a prometida queda na receita de serviços, após a chegada dos incumbentes digitais no mercado.

A virada de chave, porém, ocorreu com a melhor gestão dos custos e das despesas, junto ao crescimento do core business da instituição: emprestar dinheiro.

A carteira de crédito do Itaú atingiu a marca de R$ 1,08 trilhão no fim de junho, um crescimento de 19,3% sobre o reportado 12 meses atrás, com um risco moderado.

O índice de inadimplência acima de 90 dias total terminou o segundo trimestre em 2,7%, apenas 0,04 ponto percentual acima do fim de junho de 2021. O NPL, como é chamada a mensuração da perda da qualidade de crédito, do Itaú é menor do que o de seus pares Santander (SANB11) e Bradesco (BBDC4).

Junto a isso, o banco tornou- se mais eficiente do que antes. O IE (índice de eficiência), que mostra a relação das despesas sobre as receitas, terminou o segundo trimestre em 40,8% (a operação brasileira ficou em 38,7%). Quanto menor esse índice, melhor.

Nunca o Itaú teve um IE tão baixo, que é ainda melhor em comparação ao Bradesco, por exemplo, que terminou junho com o índice de eficiência em 44,7%.

Saiba mais:

Para BoFA, Itaú terá vida mais fácil para assumir controle da Avenue do que com XP; entenda

Na teleconferência de resultados, realizada na manhã desta terça-feira (9), o Itaú, em uma posição conservadora, se mostrou reticente em ampliar demasiadamente sua concessão de crédito, em função da conjuntura brasileira. Mas não hesitou em mudar de rota em termos de projeções.

O que o guidance do Itaú mostra

No novo pipeline de projeções, a estimativa para a carteira de crédito total agora é de crescimento entre 15,5% e 17,5%. O piso da nova projeção é 3,5 pontos acima do teto anterior.

Inegavelmente, trata-se de um crescimento robusto dada a conjuntura esperada no início de 2022. Desde então, o desemprego caiu para o menor patamar desde 2015 e, a despeito do salário médio menor, existe mais renda disponível entre os clientes.

A carteira de pessoas físicas cresceu 33,4%, sobretudo por conta de cartão de crédito (+43,1%), que perfaz um maior risco. Também chama atenção o avanço de 35,3% em crédito imobiliário para pessoas físicas, a despeito da alta da taxa de juros.

O índice de inadimplência nas rédeas do Itaú também pode ser atribuído à menor participação das pessoas físicas na carteira total. No fim de junho, os clientes PF representavam 34,32% da carteira total, seguidos de MPEs (15%), grandes empresas (31,45%) e América Latina (19,17%).

Por mais que o banco possa não falar, o novo guidance mostra que o Itaú está confortável com o nível de inadimplência praticado no segundo trimestre e o sinal mais claro disso é a queda do índice de cobertura, que mostra o saldo total de provisões sobre o montante em operações vencidas há mais de 90 dias.

O índice encerrou o segundo trimestre em 218%, ante 283% no mesmo período de 2021. Mesmo com uma PDD (Provisão para Devedores Duvidosos) sobre a carteira de crédito total de 3,7% no trimestre, acima da expectativa do mercado, totalizando R$ 7,81 bilhões.

O banco ainda trabalha para conseguir expandir de forma mais ampla seus spreads, com a reprecificação dos produtos, já que o segundo trimestre foi tímido neste sentido, mesmo com a disparada da Selic.

Contudo, mesmo que o crescimento da carteira de crédito incorra em maiores riscos de exposição, sobretudo nas linhas com pessoas físicas, o banco deve continuar com um ótimo desempenho – e sem depender de linhas não recorrentes, como benefícios sociais pagos pelo governo.

As receitas do banco devem permanecer em expansão, dado o reajuste para crescimento da margem com clientes, ao passo que os custos e as despesas devem continuar crescendo entre 3% e 7% no acumulado de 2022. Por tabela, a eficiência deve melhorar ainda mais.