Os últimos 12 meses reservaram fortes altos e baixos na Bolsa brasileira. Entre o ponto mais alto (1º de abril) e o menor patamar no período (14 de julho), o Ibovespa caiu mais de 20%; de lá para cá, a alta é quase da mesma magnitude.

No fim das contas, nos últimos 365 dias o Ibovespa praticamente não saiu do lugar, com uma variação negativa de 4%. Algumas empresas, entretanto, navegam sozinhas em seus respectivos setores.

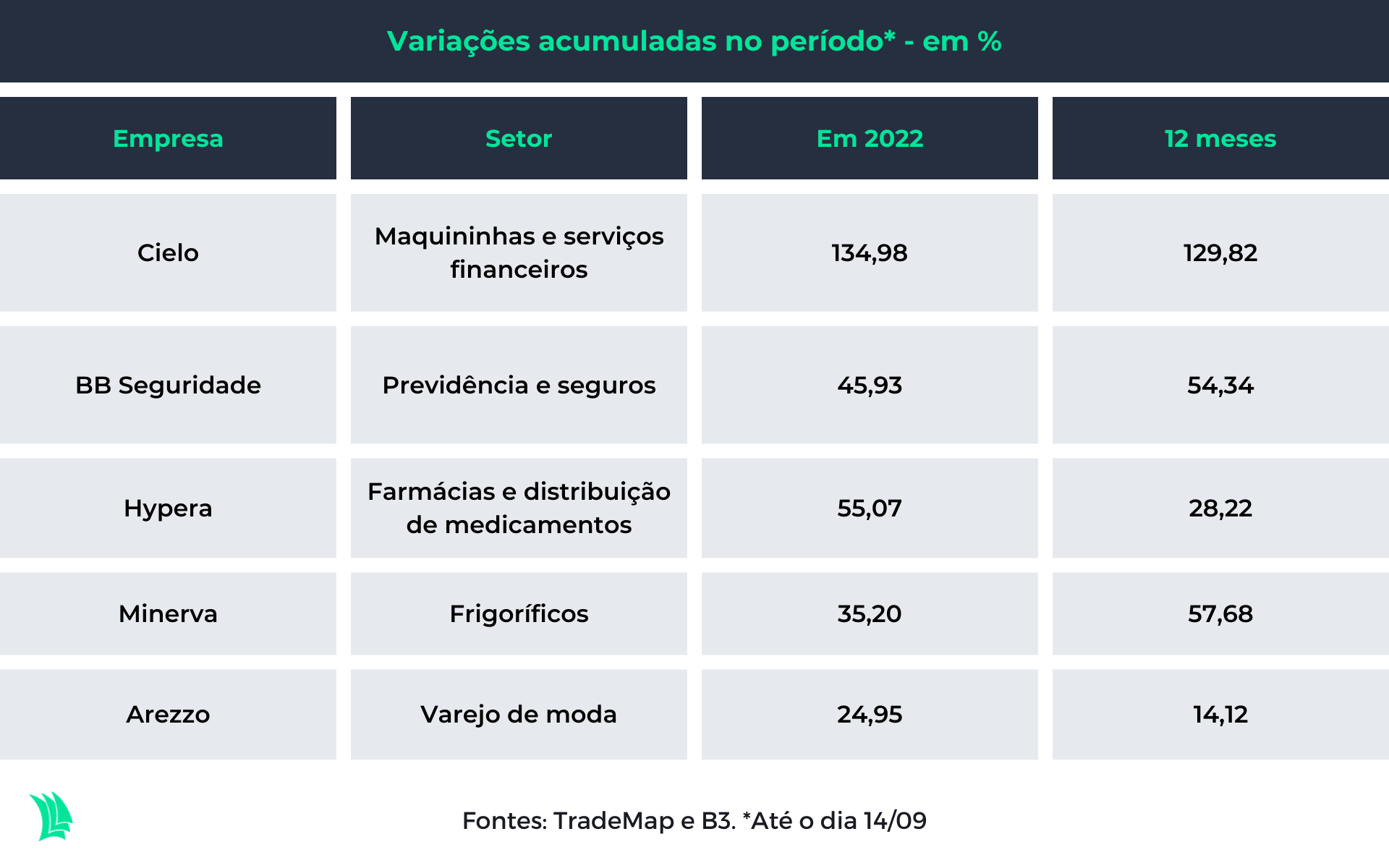

Cinco integrantes do Ibovespa tiveram os únicos desempenhos positivos de seus segmentos nos últimos 12 meses, marcados pelo processo inflacionário, alta da taxa de juros no Brasil e arrefecimento no preço das commodities.

Algumas razões explicam o movimento, como os negócios voltados aos clientes com alto poder de compra e exposição ao mercado externo. As companhias do Ibovespa, e seus respectivos setores, são:

Até o fechamento do pregão da última quarta-feira (14), ninguém subiu mais na Bolsa do que elas em seus respectivos setores, considerando os integrantes do maior índice acionário brasileiro.

As características em comum – ou destaques específicos – são indícios de bom desempenho operacional, em meio à aversão aos ativos de risco em nível global.

Cielo: o destaque do Ibovespa

A volta dos que não foram. A Cielo (CIEL3) nunca deixou de ser a líder de mercado, mas foi renegada pelos investidores por anos a fio.

Entre a máxima histórica, registrada em meados de 2015, e a mínima, de fevereiro deste ano, os papéis da empresa pioneira no setor de maquininhas perderam mais de 90% de seu valor.

Mas, ao menos em termos de Bolsa, o que faz a empresa navegar sozinha em seu setor ao longo dos últimos 12 meses, período em que subiu 129%?

Desde o primeiro trimestre deste ano, a Cielo demonstra sinais de sobrevida. A retomada econômica no Brasil contribuiu para a empresa, que ainda tem cerca de 30% de market share e usufruiu de sua capilaridade ao redor do país.

Entre abril e junho deste ano, a empresa conseguiu elevar seu yield da receita, que é quanto sobra do volume processado como efetivo faturamento para a companhia.

O fato é importante pois demonstra que a Cielo tem conseguido precificar com sucesso seus produtos em meio à guerra de preços de maquininhas, tema quente do mercado nos últimos anos.

No segundo trimestre, o TPV (total payment volume) atingiu R$ 221,02 bilhões – o que em termos anualizados representa 10,1% do PIB brasileiro em 2021.

A empresa tem diminuído o seu número de clientes, mas a maior parte da queda vem dos pequenos empreendedores. A Cielo ainda possui uma gama relevante de grandes contas na carteira.

Comparativamente, a companhia se destaca ante os pares com os resistentes percalços na operação da Stone, por exemplo, que agora conta com ajustes demasiados no lucro e trocas na gestão da empresa.

Minerva

Os últimos anos dos frigoríficos foram altamente positivos por algumas razões. A alta do dólar e a gripe suína africana, que prejudicou a produção de porcos na China até 2020, foram alguns dos gatilhos.

Nesse sentido, quem investiu cada vez mais no mercado externo, se deu bem. A JBS (JBSS3), que é a maior empresa de alimentos do planeta, já tem a maior parte de sua operação nos Estados Unidos, mas quem tem surpreendido o mercado é a Minerva (BEEF3), que tem a quarta maior alta do Ibovespa nos últimos 12 meses.

No segundo trimestre deste ano, o faturamento do mercado externo foi de R$ 6,36 bilhões, representando 70% de toda a operação da companhia, em proporção similar ao mesmo período do ano passado.

A diversificação geográfica da empresa chama atenção neste momento pela menor dependência do consumo brasileiro.

O ciclo de gado do mercado brasileiro de carne bovina se mostra ainda aquecido, ao contrário do americano, que passa a demandar mais da produção brasileira.

Isso estimulou o desempenho da Minerva no período entre abril e junho. A empresa possui 22% de market share das exportações da América do Sul, ao mesmo tempo em que a maior parte do abate da empresa vai para a China.

O forte crescimento da Minerva foi acompanhado pelo processo de desalavancagem. A relação entre dívida líquida e Ebitda da empresa fechou o segundo trimestre em 2,3 vezes, ante 2,4 vezes no mesmo intervalo de 2021.

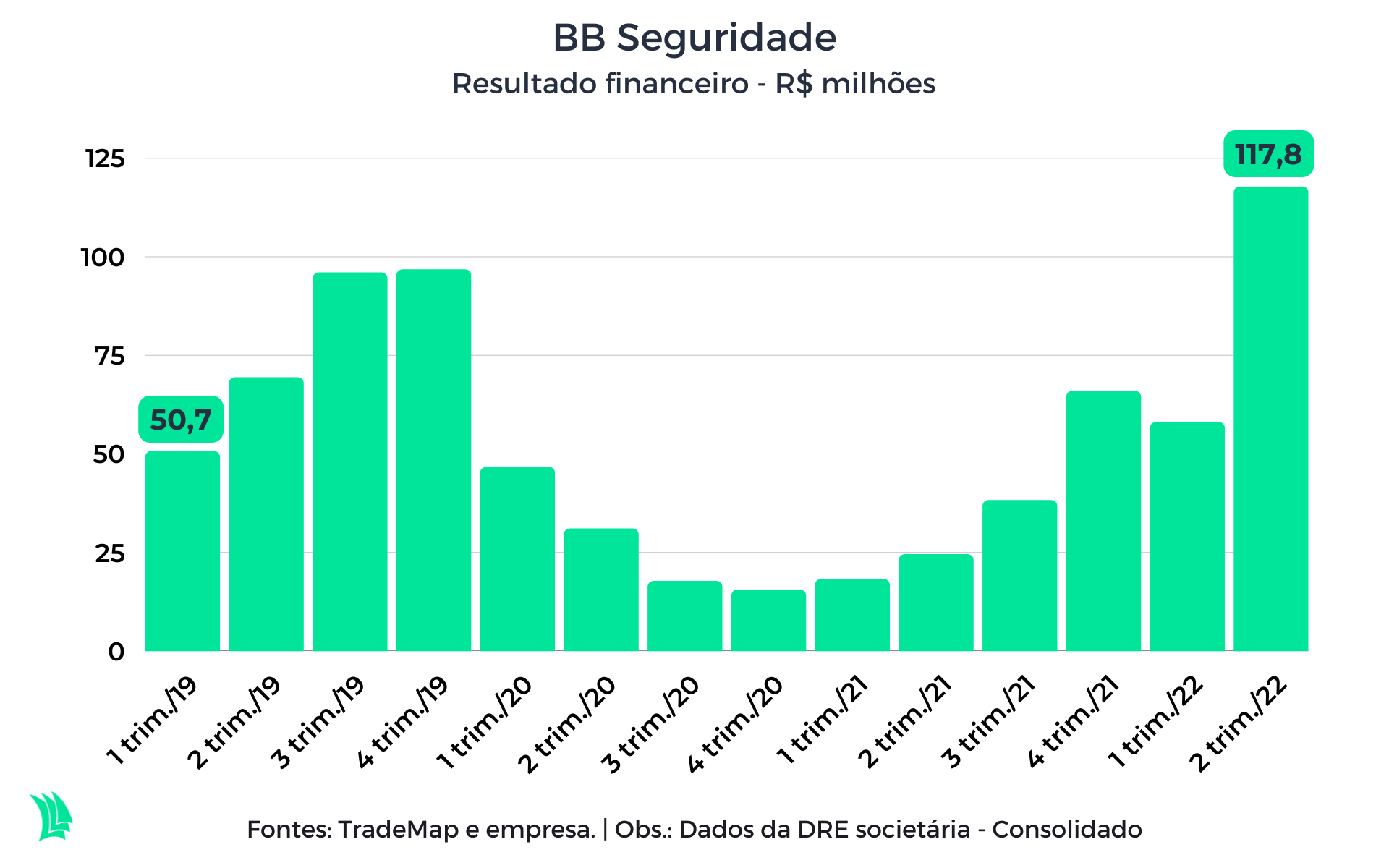

BB Seguridade

O setor de seguros também possui apenas um vencedor nos últimos 12 meses. Majoritariamente impactado pela sinistralidade, o segmento tem sido volátil durante a retomada econômica, mas a BB Seguridade (BBSE3) é o destaque da categoria.

A empresa está altamente ligada ao setor do agronegócio, com destaque para a Brasilseg, se escorando em um dos segmentos que mais cresce no Brasil – a despeito das dificuldades com quebras de safra ao longo deste ano.

No segundo trimestre deste ano, a empresa usufruiu da alta da Selic, que saiu de 4,25% para 13,25% na comparação anual, e viu seu resultado financeiro acelerar.

O modelo de negócio segurador prevê o recebimento antecipado de recursos, os quais ficam aplicados, em sua maioria, em renda fixa ligada ao CDI, até que sejam realizados os desembolsos com sinistros. Como a Selic subiu, os recursos “parados” contribuíram.

Além disso, como o mercado precifica expectativas, os investidores estão de olho no crescimento da BB Seguridade para além do guarda-chuva do Banco do Brasil.

Em entrevista recente à Agência TradeMap, o CEO da holding, Ullisses Assis, disse estar apressado para navegar águas pouco exploradas. Atualmente, já são 15 parcerias fechadas com outras instituições, que concentram-se em seguros agrícolas.

Entre abril e junho deste ano, a BB Seguridade vendeu R$ 347 milhões em seguros por meio de parcerias, dos quais R$ 299 milhões no segmento rural, um dos fortes da companhia.

Comparativamente, o setor conta com SulAmérica (SULA11), que lida com a alta da sinistralidade dos convênios médicos e dos custos, ao passo que o IRB Brasil (IRBR3) luta para manter-se solvente, deixando para trás a lucratividade.

Hypera

O desempenho recente da Hypera (HYPE3) é atribuído ao bom resultado da companhia no segundo trimestre deste ano.

O balanço, divulgado há um mês e meio, mostrou números acima da expectativa dos investidores, a despeito da queda do lucro líquido de 3,2% na comparação anual.

O destravamento das ações da Hypera também tem relação com o acordo de leniência fechado pela empresa com a CGU (Controladoria-Geral da União) no início de junho, acerca de um caso de propina. O mercado esperava encargos financeiros maiores do que foram divulgados.

Leia também:

Suzano e Magazine Luiza foram as que mais elevaram lucro desde 2011 – veja lista

A empresa tem um perfil defensivo e as perspectivas de crescimento orgânico, com ganho de participação de mercado, e inorgânico, como as aquisições das marcas da Sanofi e da Simple Organic, trazem boas perspectivas à companhia.

A Hypera é líder do mercado de medicamentos isentos de prescrição no Brasil, com cerca de 20% de market share, tendo sob seu guarda-chuva alguns dos nomes mais consumidos no Brasil. Nos mercados de genéricos, também altamente populares, seus produtos estão em 96% dos pontos de venda do país.

Dentro do âmbito das farmacêuticas e distribuidoras de medicamentos, a empresa é a única que sobe na Bolsa nos últimos 12 meses.

Notam-se as dificuldades da Hapvida (HAPV3) em encontrar as sinergias relacionadas à fusão com a Intermédica NotreDame e inflação de medicamentos para as farmácias, como Raia (RADL3), Panvel (PNVL3) e Pague Menos (PGMN3).

Arezzo

A Arezzo (ARZZ3), que recentemente entrou no Ibovespa, reúne as perspectivas de crescimento no mercado de luxo (e não somente ele), com a cada vez maior diversificação de gêneros.

Antes focada apenas no público feminino com bolsas e sapatos com seu guarda-chuva de marcas, agora a empresa tem olhado com carinho para o público masculino e teen, com as compras de Reserva e BAW Clothing, respectivamente.

O crescimento inorgânico por meio de aquisições não tem impedido a empresa de apresentar desempenho operacional e, consequentemente, lucros satisfatórios – o que explica as ações navegarem sozinhas na Bolsa nos últimos meses.

A controladora de marcas como Shutz e Anacapri, além de responsável pela operação da Vans no Brasil, bateu a projeção de lucro do mercado em 20% no segundo trimestre deste ano. As vendas no conceito mesmas lojas – que considera unidades abertas há um ano ou mais – dispararam 54% em um ano.

A métrica é uma boa amostra do ganho de produtividade e retenção dos clientes. Também é um dado importante para mensurar a composição do desenvolvimento da empresa, descartando a influência da receita das unidades mais novas.

No concorrente Grupo Soma (SOMA3), as vendas mesmas lojas subiram 35%, o que foi bem visto pelo mercado, mas ficou bem abaixo do reportado pela Arezzo.

A empresa fechou o segundo trimestre com um ROIC (Retorno sobre Capital Investido) de 34,5%, patamar incomum para um varejo brasileiro de margens apertadas – e aqui faz diferença tíquetes médios maiores relacionados à alta renda.

O indicador, se comparado ao custo da dívida da empresa, que segue sob controle com caixa líquido, mostra a geração de valor da Arezzo. Esse crescimento também se dará ao longo dos próximos trimestres com a expansão para outras segmentações de clientes.

Nesta semana, a Reserva lançou uma marca de roupas básicas, se posicionando ao lado da Hering (adquirida pela concorrente Soma) e ampliou consideravelmente o mercado alvo do grupo Arezzo.

A Arezzo passou a fazer parte do Ibovespa neste mês, 11 anos após realizar sua abertura de capital na Bolsa brasileira.