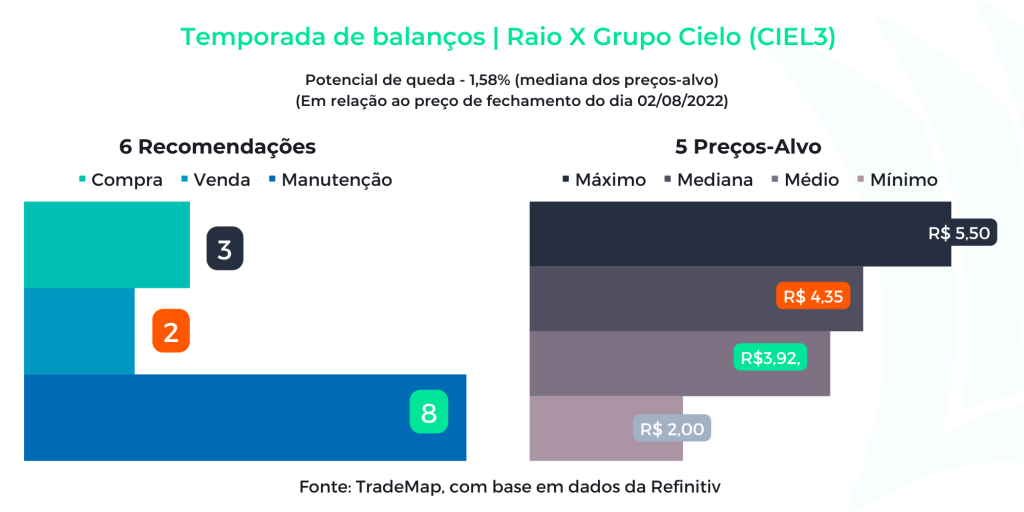

A guerra das maquininhas parecia ter sido mais agressiva sobre a Cielo (CIEL3). Líder de mercado há anos, a companhia viu sua rentabilidade e margens tombarem após a chegada de novos incumbentes, com suas mais diversas iniciativas e públicos-alvo.

O mercado estima que o market share da Cielo tenha caído de mais de 50% para algo em torno de pouco menos de 30% na última década. Ainda à frente de todos os players, contudo, a companhia agora tem conseguido capturar o recrudescimento da economia.

No segundo trimestre deste ano, a empresa teve o maior lucro líquido trimestral desde o fim de 2018, atingindo R$ 635 milhões, disparada de 252% na comparação anual.

Em base recorrente, o lucro subiu 112,5%, para R$ 383 milhões.

O resultado líquido foi turbinado pela venda da americana MerchantE, já tendo recebido US$ 137,2 milhões à vista, e US$ 25 milhões previstos em earnout. Em 2012, a empresa a comprou por US$ 670 milhões, mas preferiu realizar o prejuízo agora para concluir seu ciclo de desinvestimentos.

No segundo trimestre, destaca-se, no resultado operacional, principalmente o yield de receita, que é o quanto sobra em receita líquida para a empresa de todo o volume transacionado.

O TPV (total payment volume) atingiu R$ 221,02 bilhões entre abril e junho deste ano, sólido crescimento de 33,8% na comparação anual.

O mix por tipo de transação trouxe luz ao maior consumo por meio de cartão de crédito, que representou 59,2% do referido trimestre (aumento de três pontos percentuais em relação ao mesmo trimestre de 2021).

O movimento demonstra o maior uso de cartão de crédito do consumo da população (vide, inclusive, o aumento de 1,1% na base de clientes em varejo), seja pela forte retomada econômica, seja em produtos ou serviços, mas também em função de gastos discricionários, com o aperto na renda disponível em função da inflação nos últimos meses.

O yield da receita foi de 0,71%, crescimento de 0,04 pp em relação ao trimestre imediatamente anterior.

Mesmo com o cenário concorrencial mais acirrado, a empresa conseguiu reprecificar seus produtos e, a despeito de volumes que não beneficiam o yield, conseguiu aumentar a fatia que leva do volume transacionado, o que é altamente positivo.

Com isso, a receita líquida da empresa somou R$ 1.567,9 bilhão, avanço de 34,3%.

Por volta das 12h20, desta quarta-feira (3), as ações da Cielo subiam 8,15%, para R$ 4,78, uma das maiores altas do Ibovespa no pregão.

Os desafios da Cielo

A maior parte da desconfiança dos investidores acerca da Cielo nos últimos anos diz respeito ao tamanho da operação e o custo do crescimento a partir da posição que foi montada.

A estrutura de custos e despesas da companhia é pautada em pessoal, marketing, além de custos relacionados aos terminais de captura e transação.

No segundo trimestre deste ano, essas linhas aceleraram acima da inflação no período, em comparação ao primeiro trimestre do ano passado.

As despesas com pessoal (calcanhar de Aquiles da Cielo em relação aos pares de maior proporção) subiram 43,6% em 12 meses, sobretudo em função de bônus por desempenho e dissídio coletivo.

Leia também:

Cielo busca novo CEO no mercado e já tem conversas adiantadas – ações sobem mais de 5%

Há notória evolução em relação ao patamar registrado há cerca de 18 meses. No quarto trimestre de 2020, a empresa teve uma despesa operacional consolidada de R$ 513,7 milhões, e no segundo trimestre deste ano foi de R$ 386,5 milhões. Ainda é, porém, um dos principais pontos a serem monitorados pelos investidores.

Os investidores ainda devem avaliar o movimento da queda das contas ativas, que saíram de 1,30 milhão de clientes para 1,10 milhão. O impacto se deu, principalmente, pelo corte de subsídios a empreendedores.

Isso não deve levantar muitas preocupações, já que foi parcialmente compensado pela alta de clientes do varejo e mix do yield da receita positivamente concentrado em grandes contas.

Cateno acelera o que já vinha dando certo

A Cateno, que é uma joint venture entre Cielo e Banco do Brasil (BBAS3) e na prática opera como uma gestora de pagamentos, viu seu resultado líquido saltar 78,5% em 12 meses, para R$ 244,7 milhões, o maior da série histórica.

A receita líquida avançou 32,8% sobre o mesmo trimestre de 2021, com um mix mais favorável de transações, isto é, maior participação do crédito (+5,5 pp). O volume financeiro foi de R$ 98,39 bilhões entre abril e junho deste ano.

Cielo e Cateno juntas somaram um Ebitda (lucro antes de juros, impostos, depreciação e amortização) de R$ 869,4 milhões, avanço sólido de 54,2% para a aproximação da geração de caixa da empresa.

No consolidado, o Ebitda recorrente consolidado atingiu R$ 914,7 milhões (+57,5% em 12 meses).

Essa boa dinâmica de caixa deixa a empresa mais confortável para fazer frente aos compromissos financeiros de curto e longo prazos.

No fim de junho, a empresa tinha R$ 4,23 bilhões em disponibilidades de caixa e mais R$ 15,6 bilhões em produtos de recebimento a prazo. Na soma, a empresa tem 1,39 vez em liquidez o suficiente para pagar suas dívidas.

Do endividamento total, 23,9% vencem em 2022 e o restante deve ser quitado a partir de 2023, ficando no longo prazo. Do ponto de vista de solvência, a empresa não terá sufoco.

No ano, as ações da Cielo avançam 117%. Hoje, a companhia vale R$ 13,2 bilhões na B3 — cerca de seis vezes menos do que era avaliada em janeiro de 2018.