Enquanto a temporada de balanços no Brasil começa a pegar no tranco, os resultados do quarto trimestre das big techs nos Estados Unidos já estão nos livros de história.

As grandes empresas de tecnologia podem ser vistas como um reflexo da economia no que se refere ao nível de atividade das empresas, e os resultados apontam para uma forte desaceleração dos dados de publicidade das big techs.

Contudo, a noção de que as empresas têm se mexido para mitigar os impactos da queda de receita e a desaceleração da guinada da taxa de juros americana foram o suficiente para destravar as ações dessas empresas na Bolsa – mesmo que ainda não compensem o desempenho negativo de 2022.

A reação imediata do mercado após a divulgação dos balanços foi positiva no caso da Meta. Para a Apple, o movimento foi neutro, mas a reação foi negativa para Microsoft, Alphabet e Amazon.

Assim como a Agência TradeMap apontou em relatório acerca das fintechs brasileiras – que se enxergam como empresas de crescimento –, o ano de 2023 pode significar uma virada de chave para as big techs.

Embora todas as cinco companhias tenham nascido antes do início da bonança do dinheiro fácil e barato, a partir de 2008 ganharam notoriedade na economia e mais espaço no mercado de capitais.

Este ano mostrará se tais empresas conseguem lidar com um ambiente desafiador como nunca viram durante o período fértil.

Apple: a maior das big techs

Pela primeira vez desde 2019, a Apple registrou uma queda trimestral da receita, que atingiu US$ 117,15 bilhões no quarto trimestre do ano passado. No mesmo período de 2021, o faturamento havia sido de US$ 123,9 bilhões.

Essa perda de quase US$ 7 bilhões em receita é atribuída à venda de produtos, com destaque negativo para o iPhone, mesmo com a temporada de venda do novo celular da companhia e carro-chefe da Apple sendo responsável por 56,1% da receita total.

Os serviços continuaram sendo positivos, mesmo em um ambiente de desaceleração de tecnologias dessa natureza, como seria sentido por Microsoft e Amazon.

O principal fator que impactou a Apple durante o período entre outubro e dezembro do ano passado diz respeito à produção dos produtos na China, paralisada em razão da influência da Covid-19.

Com a oferta do iPhone 14 impactada, a receita da empresa foi prejudicada em seu cerne e pressionou todo o resultado – mesmo que as despesas gerais, administrativas e de vendas tenham crescido 2,4% em um ano, num ritmo menor do que o da inflação.

O balanço do quarto trimestre mostra que mesmo que a companhia valha mais de US$ 2 trilhões, não está isenta dos riscos sistêmicos da economia. Com poucas diferenças em relação ao iPhone 13 e em um momento de inflação histórica, a nova edição do aparelho teve menos demanda do que o esperado.

A incerteza relacionada à Apple também diz respeito às influências que fatores exógenos negativos podem trazer para a operação, como a dependência da produção chinesa.

Além disso, coloca em dúvida a capacidade de a empresa implementar inovações e transformar serviços em uma receita mais representativa.

Alphabet

A Alphabet, holding controladora do Google, elevou seu resultado operacional apenas no top line do quarto trimestre do ano passado. A receita bruta cresceu 1% na comparação com o mesmo período de 2021, para US$ 76 bilhões.

Ainda assim, não foi o suficiente para atingir a projeção do mercado, que esperava que a companhia faturasse cerca de US$ 500 milhões a mais.

Em todas as outras linhas da operação da empresa, houve queda em relação a 2021 -- inclusive das margens, mostrando uma perda de eficiência no período. Consequentemente, a empresa não bateu nenhuma estimativa e o mercado se preocupa com as avenidas de crescimento, como os anúncios do Google, que caíram 3,5% em um ano, para US$ 59 bilhões.

Leia também:

Assim como o Instagram (da Meta) sofre com o TikTok, o YouTube também sofre. A subsidiária, que parecia em ascensão, também registrou perdas. A receita com a rede social de vídeos somou US$ 7,96 bilhões entre outubro e dezembro, queda de 7,7%.

Enquanto isso, os outros investimentos alternativos do Google, que ainda são pouco representativos, continuam queimando caixa e representaram um prejuízo operacional de US$ 1,63 bilhão.

Positivamente, destaca-se a operação de nuvem. O Google Cloud cresceu 32%, embora ainda dê prejuízo.

As atenções do mercado ficam voltadas aos investimentos (e os custos dos mesmos) sobre inteligência artificial. Nesta semana, o Google apresentou o Bard, que concorrerá com o ChatGPT, o qual possui a Microsoft como uma de suas principais investidoras.

Após ter demitido cerca de 12 mil pessoas recentemente (o que representa menos de 10% de sua força de trabalho), espera-se que o Google coloque em prática novas medidas para reduzir os custos em um ambiente digital mais do que nunca competitivo.

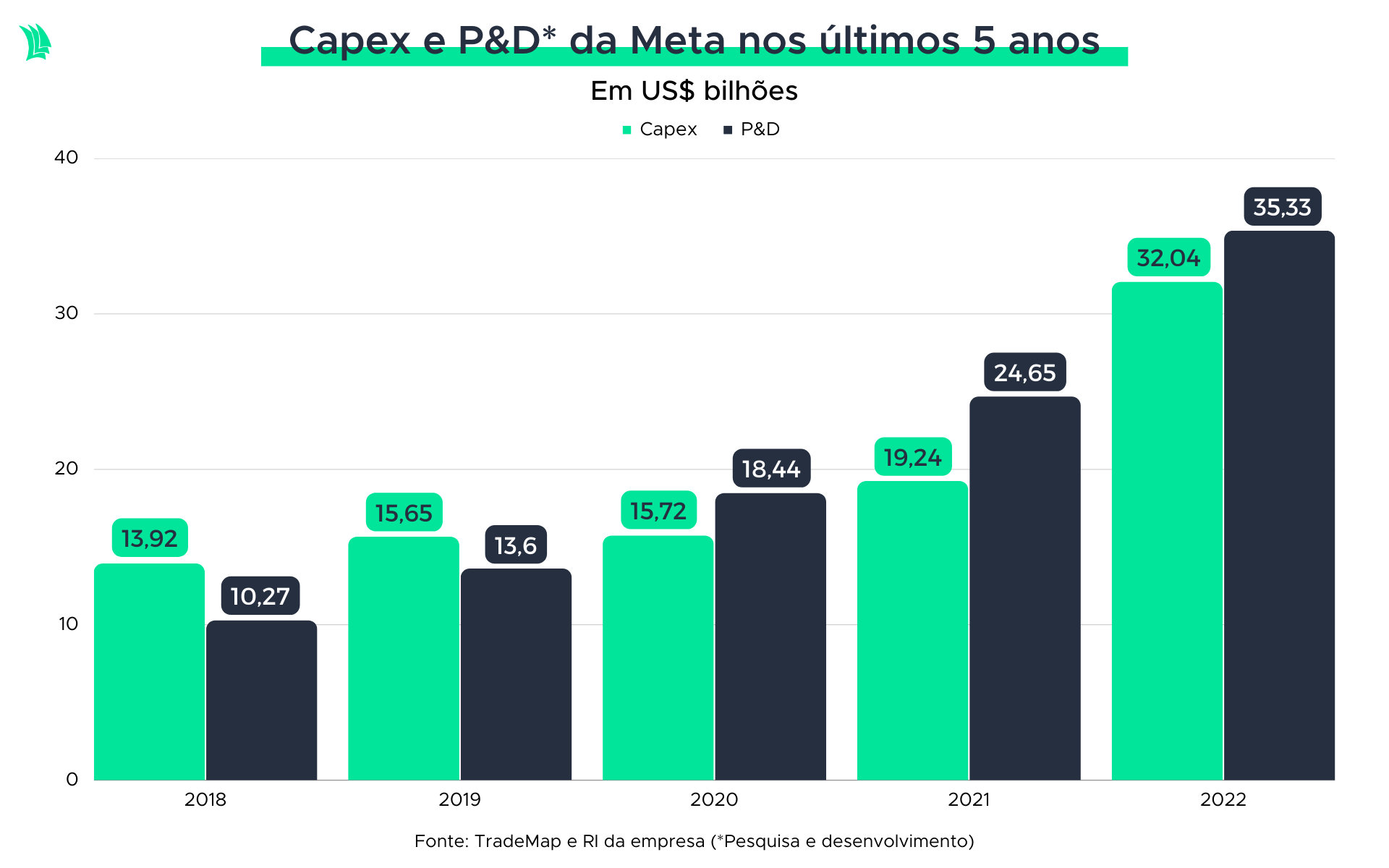

Meta: a mais nova das big techs

A mais amargurada das big techs em 2022 tem tido um ano de redenção. Os papéis da Meta, holding que controla o Facebook, tombaram 65% no acumulado do ano passado, mas já registram alta de mais de 50% neste ano.

Enquanto as preocupações no ano passado giravam em torno do fluxo de caixa livre que se tornou ínfimo, as respostas vieram já no resultado do quarto trimestre de 2022.

O momento favorável à empresa tem ligação com a redução de custos e despesas para a manutenção das margens. Sua principal linha de negócio é a publicidade em suas redes sociais, e com as incertezas econômicas nos Estados Unidos, o mercado cobrava por medidas que defendem as margens.

No fim de 2022, a empresa demitiu 11 mil funcionários, o equivalente a 13% de sua força de trabalho. De acordo com a alta cúpula da companhia, esse não foi o último dos ajustes.

Alinhado ao fato de que a empresa bateu a projeção consensual de Wall Street de receita no quarto trimestre, os investidores também viram com bons olhos as estimativas relacionadas a despesas e Capex (investimentos), que podem criar uma folga de até US$ 4 bilhões nas contas.

O mercado é formado por expectativas, e até aqui, durante 2023, elas têm sido superadas pela empresa, o que justifica a disparada das ações. Todavia, a Meta ainda deve acompanhar de perto o custo do seu crescimento contratado nos últimos anos, sem deixar de investir para os próximos.

Microsoft

O resultado da Microsoft apresentou uma dinâmica diferente no que se refere às expectativas. A empresa conseguiu superar as projeções de mercado no quarto trimestre do ano passado, mas o que desapontou os investidores foi o guidance para o balanço do primeiro trimestre de 2023.

O período entre outubro e dezembro mostrou desaceleração na receita da empresa, que cresceu apenas 2% entre 2021 e 2022, abaixo da inflação no intervalo. O balanço foi pressionado pela disparada das despesas operacionais ao longo dos últimos trimestres, levando a perda de margens.

O custo da operação subiu 68,8% em um ano, para US$ 2,33 bilhões. Os investimentos em pesquisa e desenvolvimento também seguem fortes, tendo reportado alta de 18,8%, para US$ 6,84 bilhões.

A Microsoft percebeu que a demanda do mercado é por eficiência. Recentemente, a tech anunciou que pretende realizar o desligamento de 10 mil empregados, o que equivale a 4,5% de sua força de trabalho total.

Entre 2019 e 2022, a empresa aumentou o número de funcionários em 44%, enquanto as vendas cresceram 37% no período. Há, portanto, um ajuste a ser feito nessa alavancagem operacional.

A maior avenida de crescimento da empresa é o serviço de nuvem Azure, o segundo maior do mercado, apenas atrás da AWS. A preocupação gira em torno da desaceleração prevista para o primeiro trimestre deste ano, de um crescimento de 38% para 31-32%.

Em junho de 2020, o serviço crescia anualmente 62%. Ficou na casa dos 50% durante todo o ano de 2021 e, agora, o mercado vê com receio um crescimento tão acelerado dessa indústria.

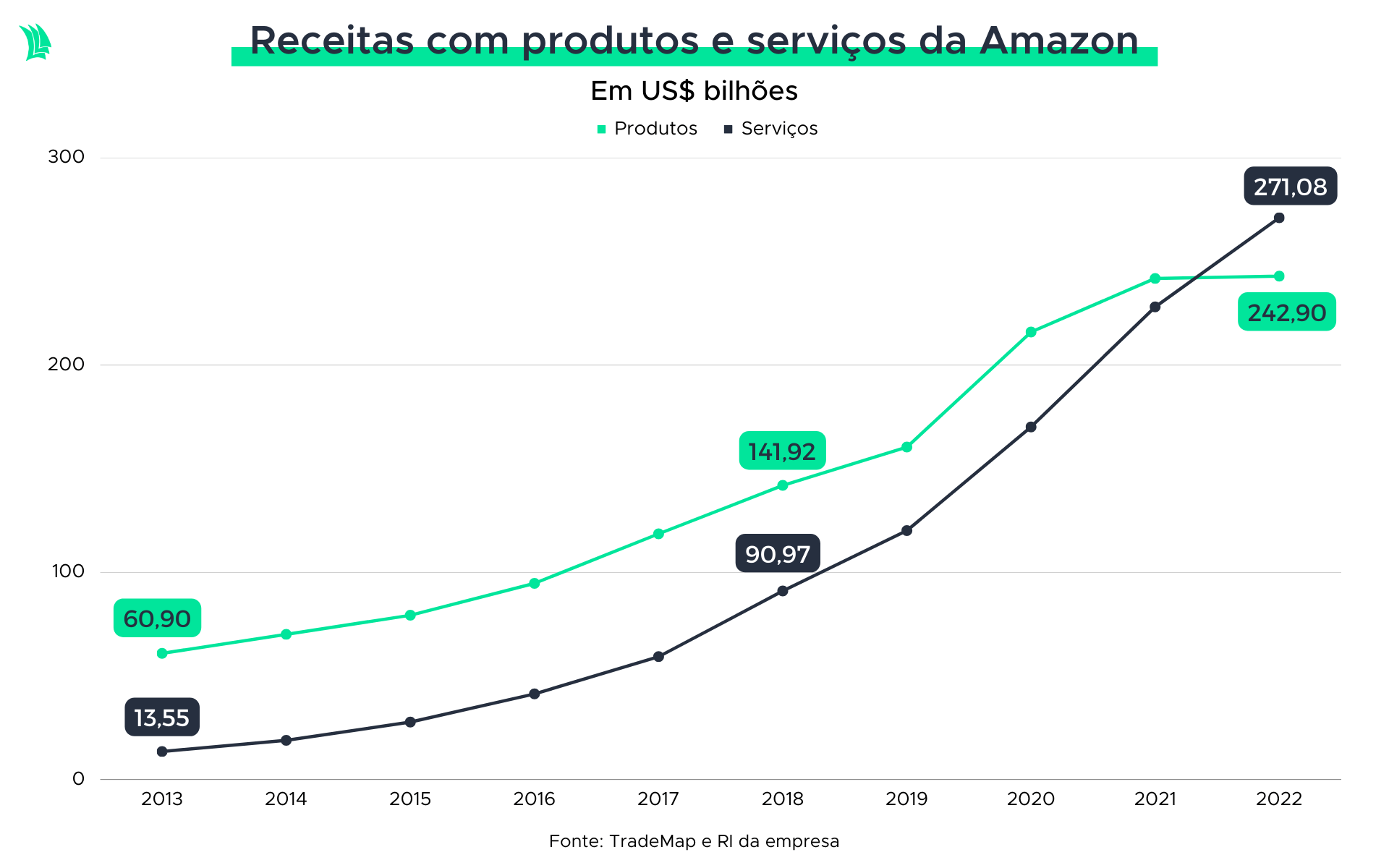

Amazon

Olhando para trás, a Amazon passou o ano de 2022 sendo sustentada pela operação da AWS (Amazon Web Services), que hoje já é altamente rentável. O ano passado foi a primeira vez em que a categoria de serviços ultrapassou a venda de produtos em receita.

Enquanto o e-commerce da companhia registrou um faturamento de US$ 242,9 bilhões (alta anual de 0,4%), os serviços cresceram 18,8%. Entre 2021 e 2020, as altas haviam sido de 11,98% e 34,02%, respectivamente.

As vendas da AWS efetivamente cresceram 20% na comparação anual, para US$ 21,4 bilhões (acima das expectativas), mas o lucro operacional praticamente não saiu do lugar, em US$ 5,2 bilhões.

Há, evidentemente, uma forte desaceleração da atividade de comércio eletrônico, ficando abaixo da inflação, e da atividade de serviços, ameaçando a rentabilidade da companhia.

No acumulado de 2022, a Amazon registrou um prejuízo líquido de US$ 2,7 bilhões, revertendo o ganho de US$ 33,4 bilhões no ano anterior. A última vez que a varejista havia terminado o ano no vermelho foi em 2014.

A empresa espera atingir um faturamento de US$ 121 bilhões e US$ 126 bilhões no primeiro trimestre de 2023, o que representaria uma alta de 4% a 8% na comparação anual.

Segundo a Refinitiv, analistas esperavam uma receita de US$ 125 bilhões, o que catalisou a reação negativa por parte do mercado.

Vale ressaltar que a companhia é altamente cíclica e sensível à movimentação econômica. Embora os juros americanos ainda estejam em alto patamar – e devam permanecer assim por bastante tempo – a inflação já dá sinais de arrefecimento, o que é positivo para o varejo.

O cenário é compartilhado por algumas das big techs, por mais que em graus e ângulos diferentes. Com isso, 2023 parece ser um pouco mais promissor do que 2022, mas o sucesso deverá ser acompanhado pelo corte de custos e a retomada das margens.