O primeiro mês do ano praticamente já acabou. O mercado ainda avaliará os resultados do quarto trimestre do ano passado, mas as operações das empresas já estão em meados do primeiro trimestre de 2023, ano em que pode ser uma virada de chave para as fintechs.

Em 2022, Nubank (NUBR33) e Inter (INBR32), que são duas das maiores fintechs do mercado brasileiro, passaram por turbulências – tanto nos negócios como na Bolsa – e querem retomar a trajetória de crescimento ao longo deste ano.

Os dois bancos digitais não deixaram de aumentar suas bases de usuários ou as carteiras de crédito, mas o crescimento tem um custo e teve de ser pago a duras penas pelas fintechs no ano passado.

O Nubank tem qualidade de crédito abaixo da média do mercado, dada a sua exposição majoritariamente a pessoa física. O Inter, por sua vez, tem inadimplência mais controlada, mas ainda não saiu do prejuízo e espera ter um alívio com as despesas operacionais neste ano.

O fato é que com um novo governo uma nova dinâmica de crédito e incentivos à economia serão colocados à prova. O governo Lula entende que o vetor para crescimento do PIB (Produto Interno Bruto) pode ser o consumo interno, então auxílios e programas sociais podem acelerar os gastos internos.

À primeira vista, é positivo para pequenas empresas e bancos ligados ao público de menor renda. Contudo, com o BC (Banco Central) independente, não haverá redução da taxa de juros antes de que a inflação dê sinais claros de permanência em patamar controlado.

Com a perda do diferencial competitivo dos serviços digitais gratuitos, as fintechs passaram a arriscar-se na concessão de crédito. O ano de 2023 mostrará se elas estão preparadas para, efetivamente, monetizar seus clientes enquanto equilibram os riscos. O que esperar?

Nubank: a maior das fintechs

A maior fintech do mundo já está no campo do lucro de forma recorrente, mesmo considerando a polêmica remuneração a executivos com ações.

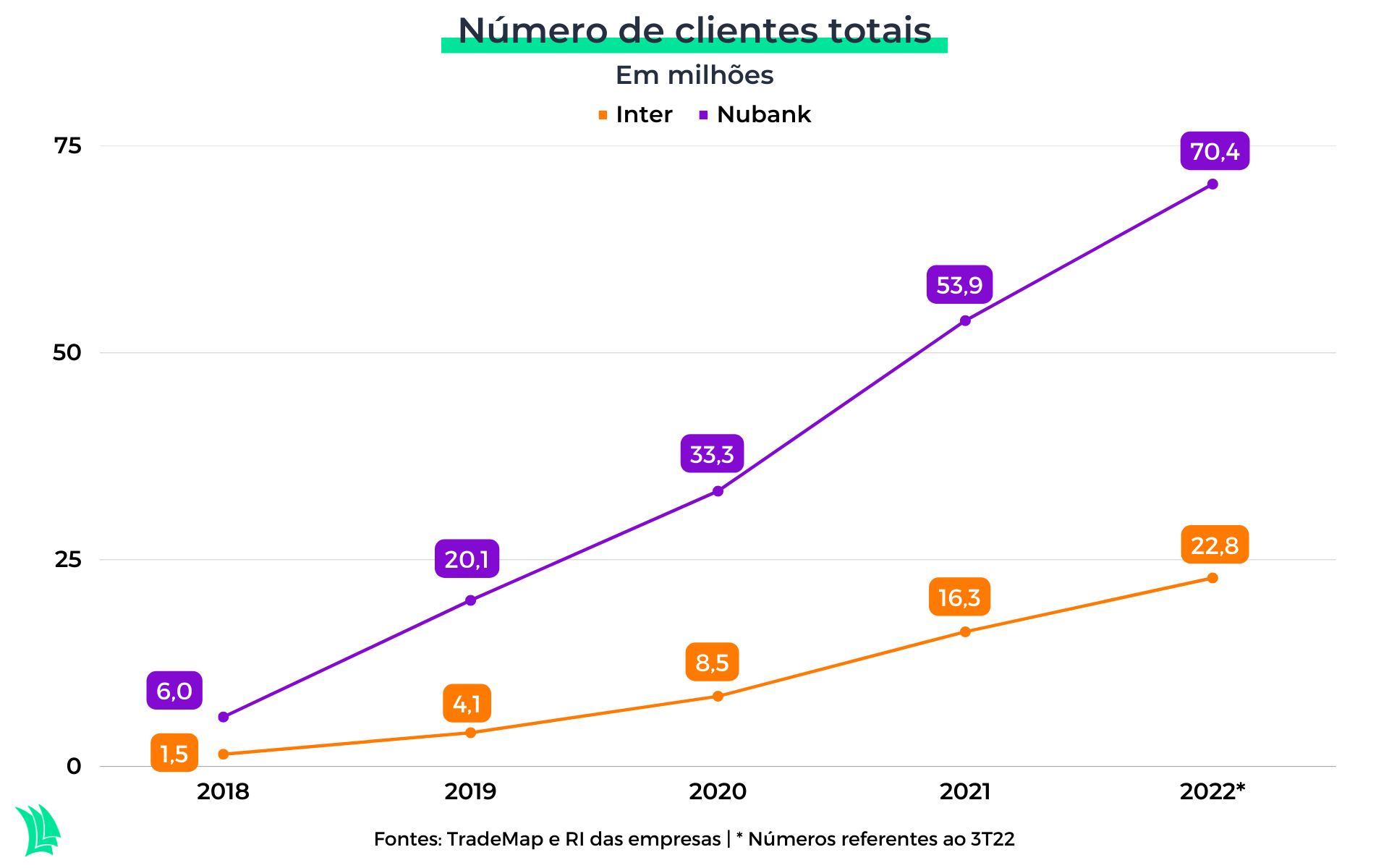

O Nubank possui vias de crescimento muito claras e busca otimizar a receita média por cliente (ARPAC, na sigla em inglês). Em setembro do ano passado, a fintech atingiu a marca de 70 milhões de clientes.

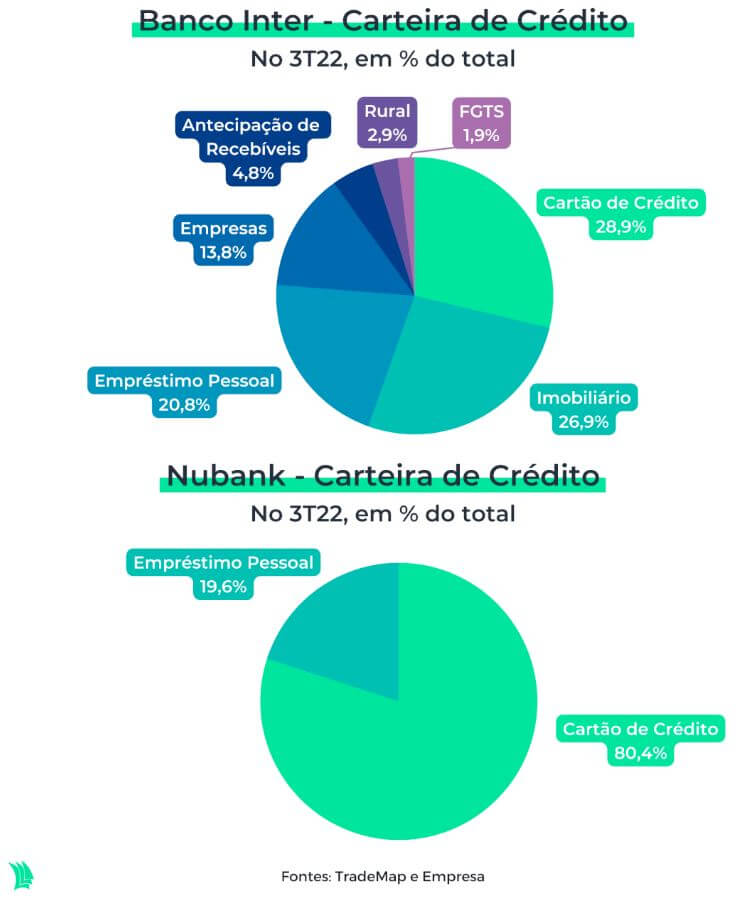

Uma via de crescimento e que também é o centro das atenções do Inter, é fazer dinheiro com uma atividade bancária, que é a concessão de crédito. A qualidade de crédito do Nubank é pior que a das partes, justamente por mais de 80% do portfólio estar concentrado em cartões de crédito, que pressupõe mais risco.

A criação de produtos e serviços diferentes, como os programas de fidelidade de cartão de crédito, taxas com fundos de investimento, empréstimos com garantias e menor risco, devem estar na pauta da fintech, representando um risco de execução na implementação.

O fato de o banco já reportar lucros, todavia, é positivo. No terceiro trimestre do ano passado, a fintech registrou um resultado positivo de US$ 7,8 milhões, ante o prejuízo de US$ 33 milhões no mesmo período de 2021.

Isso pode arrefecer o custo de captação do banco, que é um dos principais gatilhos para que a precificação de empréstimos seja bem feita. Com as contas em dia, o Nubank não deve oferecer ofertas mirabolantes para levantar recursos.

Além do mercado brasileiro, o banco também tem voltado suas atenções para as atividades na Colômbia e no México, que é outra via de crescimento. Em entrevista recente ao Brazil Journal, o CEO do Nubank, David Vélez, disse que um dia o México pode representar para a fintech tanto quanto o Brasil representa hoje.

Na visão do banco digital, o México é um mercado em ascensão e pode trazer frutos no futuro, com base no crescimento mais acelerado que no Brasil e sua demografia local.

Leia também:

O Nubank demorou seis anos para se tornar o maior emissor de cartões de crédito no Brasil, enquanto atingiu essa marca no México em apenas 18 meses. Lá, o PIB per capita é maior que o brasileiro enquanto metade da população tem menos de 25 anos, contra metade da população brasileira com 32 anos.

O desafio, como não poderia ser diferente, será monetizar esse público-alvo jovem no país latino-americano. O ano de 2023 pode mostrar nos demais países uma proxy do que era o mercado da fintech no Brasil anos atrás.

Por mais que a operação nesses países ainda possa custar a atingir o breakeven, o crescimento faz parte da estratégia da companhia.

Inter

O ano de 2023 será o primeiro de cinco anos rumo a 2027, quando o Inter espera atingir um lucro de R$ 5 bilhões, carteira de crédito de R$ 100 bilhões e ROE (Retorno sobre Patrimônio Líquido) de 30%.

O foco da fintech no curto prazo, entretanto, deve ser largar o prejuízo ao longo deste ano e encontrar o caminho da rentabilidade.

Entre janeiro e setembro de 2022, a receita líquida do banco cresceu 71,7% na comparação anualizada, chegando a R$ 2,56 bilhões, mas o banco teve prejuízo líquido contábil de R$ 42,89 milhões, após reportar lucro de R$ 1,15 milhão no mesmo período de 2021.

As despesas com pessoal chamam a atenção, uma vez que cresceram 66,74% na mesma base comparativa, ainda no processo de aceleração das operações e suas equipes durante os anos de 2020 e 2021.

Em live realizada com o TradeMap na última semana, a CFO do Inter, Helena Caldeira, afirmou que o banco não cresceu sua base de usuários ao longo de 2022, o que deve aliviar a comparação durante este ano.

Somado a isso, o banco também tem observado uma crescente chegada de usuários de forma orgânica, ou seja, o CAC (custo de aquisição de clientes) tende a entrar em trajetória de queda, segundo o Inter.

A acirrada disputa no âmbito digital, inclusive com os grandes players com maior capacidade de investimento adentrando os mares navegados pelas fintechs desde meados da década passada, é um risco para os bancos digitais.

Para que o Inter tenha sucesso em sua meta de transição para o lucro e rentabilidade, é essencial que o custo de adquirir usuários, assim como o custo de servi-los, seja menor e o ARPAC cresça.

O crescimento saudável do Inter passa pelo avanço da carteira de crédito com a qualidade controlada no atual patamar, ou algo perto disso. Um dos trunfos do banco na construção desta carteira foi a concessão de crédito com garantias e menores riscos do que o Nubank, por exemplo.

Ainda assim, metade do portfólio de crédito (R$ 11 bilhões) está nas mãos de pessoas físicas, com cartão de crédito (29% da carteira) e empréstimo pessoal (21% da carteira), o que perfaz mais risco.

Contudo, é esperado que o custo de captação do banco diminua ao longo do tempo, com os clientes maduros do Inter tendo maior renda disponível e proporcionando depósitos à vista substanciais.

Como a maior parte das fintechs, o Inter apostou em contas gratuitas nos últimos sete anos, agora os clientes que criaram renda ao longo deste período podem se tornar usuários produtivos.