Os últimos trimestres foram marcados pela dúvida do mercado em relação à conjuntura da Ambev (ABEV3). Os consumidores da companhia, em sua maioria, são sensíveis a preço. Isso, ligado ao fato de hoje existir uma maior concorrência, faz com que haja uma tendência de corrosão de margens por falta de repasse de custos.

Mas não foi o que aconteceu no segundo trimestre. A Ambev não hesitou em repassar o aumento de seus custos aos consumidores, gerando uma maior receita por litro vendido, no período entre abril e junho deste ano.

Ainda assim, uma perda relevante de margem foi registrada pela empresa. E a Ambev, que perdeu o medo de acompanhar a dinâmica inflacionária, deve intensificar os reajustes ao longo dos próximos meses.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização), porém, deve acompanhar o movimento em menor intensidade.

Com isso, por ora, o lucro líquido avança em velocidade de cruzeiro, fazendo jus às poucas perspectivas de crescimento da empresa que é avaliada em R$ 235 bilhões pelo mercado.

A reação dos investidores piorou um pouco desde a abertura do pregão desta quinta. Nos primeiros negócios do dia, por volta das 10h25, as ações da Ambev eram negociadas com uma leve queda de 0,53%, a R$ 14,90. Já às 13h, os papéis recuavam 0,94%, a R$ 14,84. No ano, a baixa é de 2%.

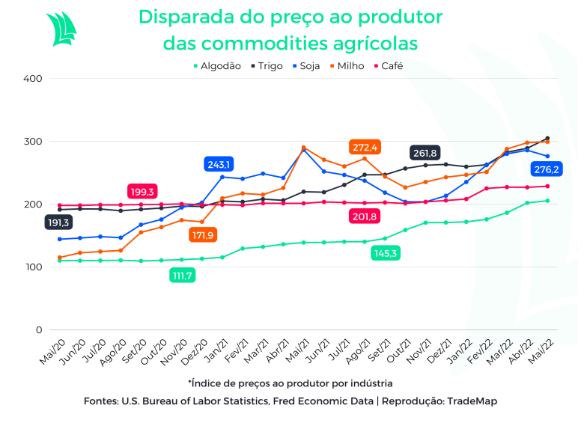

Foto do trimestre

Percebe-se o aumento dos preços praticados pela empresa com base no volume vendido e na receita auferida. No consolidado, o volume cresceu 6,1% em 12 meses, enquanto a receita líquida avançou 14,5%.

Em comentário, a companhia adianta que para o restante do ano a expectativa é que a receita continue avançando acima do Ebitda, o que pode ser entendido tanto do ponto de vista de contínuos aumentos de preço dos produtos (elevando o faturamento) ou do incômodo aumento dos custos (pressionando o indicador).

O maior avanço da receita em relação ao Ebitda no período, na comparação com o mesmo trimestre do ano passado, se deve sobretudo à influência negativa das commodities entre abril e junho.

O CPV (custo dos produtos vendidos) por hectolitro (hl), medida utilizada pela companhia que se refere a 100 litros, cresceu 17,7%. No total, o CPV atingiu R$ 9,37 bilhões no trimestre, alta de 17,7% (acima do crescimento da receita).

Com isso, não tem para onde correr: queda da rentabilidade e eficiência. A margem bruta, dada pela relação entre o lucro bruto e a receita líquida, recuou 1,4 ponto percentual em 12 meses, para 47,9%.

A dinâmica inflacionária no que se refere às commodities deve trazer certo alívio no segundo semestre, de acordo com especialistas de mercado.

A contratação monetária mundo afora, com certa defasagem em sua influência para conter os preços, deve trazer algum resultado nesse sentido a partir deste terceiro trimestre – com o ônus de uma possível recessão global .

O efeito positivo para a Ambev será gradativo. A companhia, assim como outras diversas em variados setores da economia, procurou se precaver de picos inflacionários e escassez de produtos no mercado e firmou um sólido estoque, de R$ 12,5 bilhões ao fim de junho (alta de 14,36% em um ano).

No Brasil, o destaque fica para a “gourmetização” das cervejas, com os produtos premium, como Chopp Brahma e Original, da Ambev, crescendo mais que o dobro dos produtos carro-chefe da companhia.

Leia também:

Ambev dispara após J.P Morgan elevar recomendação

Energéticos e wellness também cresceram em volume total do negócio acima dos não alcoólicos, principalmente em razão de Red Bull, H2OH! e Gatorade.

Na América Central e Caribe) houve uma queda de volume por conta de problemas na cadeia de suprimentos, além de maior concorrência. Por lá, as marcas premium e core plus também ganharam notoriedade. A região equivale a 12,3% da receita líquida da companhia.

Por sua vez, na América Latina Sul, houve influências particularmente fortes no período, com Covid-19 na Bolívia e dinâmica muito forte da inflação na Argentina. Os volumes mantiveram-se estáveis, mas os ajustes de preço fizeram a receita disparar 35,6%. O faturamento equivale a 19% do total registrado pela Ambev.

Tendências para o segundo semestre

O período entre julho e setembro deve dar continuidade ao processo benéfico do segundo trimestre.

Até o fim do ano, os volumes da Ambev ainda serão fomentados pela Copa do Mundo e eleições, eventos que geram alto consumo de bebidas e aglomerações.

O segundo semestre também será marcado pela intensificação da transferência de renda da população, com medidas do governo como elevação dos benefícios sociais.

É verdade, porém, que parte dos recursos será utilizada para geração de poupança, pagamento de dívidas e consumo discricionário pela população, mas inegavelmente é um movimento positivo.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

Do ponto de vista de solvência, a empresa continua mais do que confortável. No dia 30 de junho, o caixa líquido (ou seja, as disponibilidades já descontadas do endividamento) era de R$ 11,95 bilhões.

O montante é 22% menor do que o reportado no fim do ano passado, principalmente também pela menor geração de caixa operacional no segundo trimestre.

De toda a dívida, 76% estão em reais e o restante, em moedas estrangeiras. E da receita consolidada, 52% estão em moeda local e o restante, do exterior, o que também é positivo. O real é uma das moedas mais depreciadas nos últimos anos, o que alivia o carregamento dessa dívida pela Ambev.