A cada vez que uma nova fintech se torna popular entre os brasileiros, os grandes bancos do país se veem forçados a sair da zona de conforto e correr atrás do prejuízo.

Foi assim quando o Nubank lançou um cartão de crédito sem anuidade, quando o Inter pôs no mercado uma conta digital gratuita e quando o PicPay viabilizou a transferência entre contas de diferentes instituições sem a cobrança de tarifas.

Em todos esses casos, a reação dos bancões foi sempre a mesma: lançar soluções que sejam parecidas com as das fintechs e assim tentar evitar uma debandada de clientes.

Dessa vez, a ameaça vem não de uma nova fintech, mas sim de duas instituições que já são bem conhecidas no setor financeiro: XP e BTG Pactual, as duas maiores plataformas de investimentos do país.

As duas empresas querem aproveitar que já contam com uma base expressiva de investidores em suas plataformas para também oferecer a eles os serviços bancários tradicionais – como conta corrente e cartão de crédito – e assim ter o domínio de toda a vida financeira do cliente.

Para o consultor João Bragança, diretor da área de Serviços Financeiros da consultoria alemã Roland Berger na América Latina, trata-se de uma estratégia acertada, porque não é vantajoso para uma instituição financeira focar em apenas um produto.

“Se você já tem uma posição forte em um segmento, faz sentido querer ter toda a vida financeira do cliente”, disse o consultor à Agência TradeMap.

No varejo bancário, como o mercado chama o segmento de serviços de bancos para pessoa física, a XP entrou para valer em junho deste ano, com o lançamento de uma conta digital, com cerca de 300 mil usuários na largada, depois de um período de seis meses de testes.

Já o BTG sempre foi um banco, mas de investimentos, ou seja, voltado principalmente para empresas que estão em busca de crédito para investir em seus negócios.

Em 2016, passou a ser também uma plataforma de investimentos, para concorrer com a XP, e desde o ano passado tem uma conta digital, lançada inicialmente para clientes que já tinham investimentos na plataforma e disponibilizada em agosto para todo o público.

A estratégia do BTG é justamente fazer com seu cliente de investimentos não vá para outro banco para fazer transferências ou pagamentos.

Segundo o CFO do BTG, Renato Cohn, há uma quantidade de clientes que usa só os serviços de banco e um “número muito grande” de investidores da plataforma. “E há aqueles que fazem as duas coisas. Nós queremos que 100% deles façam as duas coisas. Estamos começando nesse processo”, ele disse, durante coletiva de imprensa para falar sobre os resultados da empresa no terceiro trimestre.

Leia mais:

Itaú (ITUB4) confirma melhor desempenho dos bancos privados no 3º trimestre

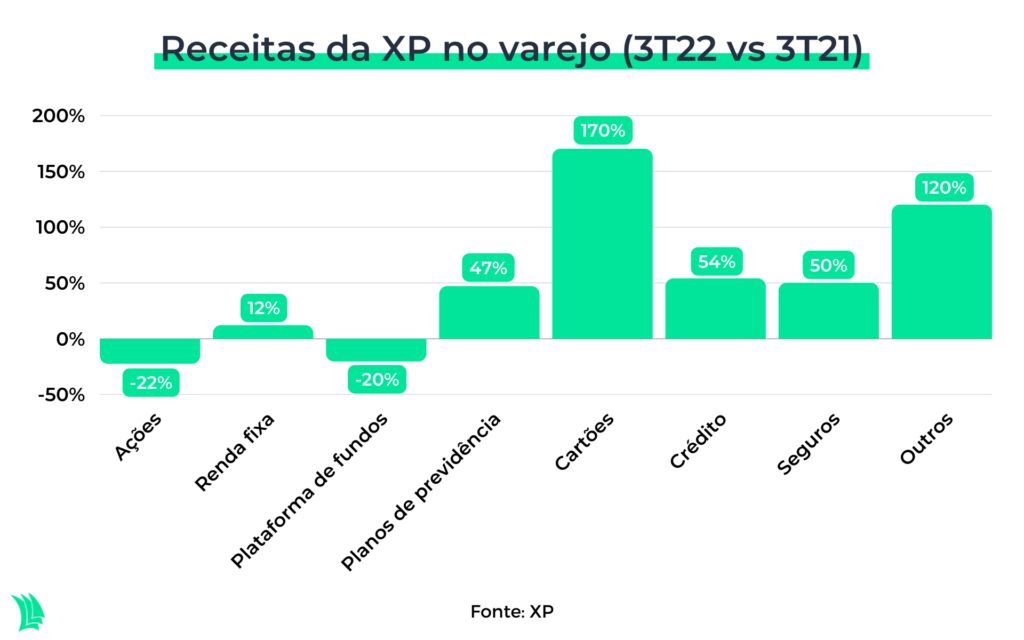

A XP, por sua vez, já publica alguns dados da operação de varejo bancário em seus balanços. No terceiro trimestre, a receita com transações feitas em cartões (de crédito ou de débito) cresceu 170% em relação a igual período do ano passado, para R$ 146 milhões.

Foi a maior expansão entre todas as linhas de receita da XP para o negócio de varejo. “Na XP, os cartões estão ganhando um peso bem bacana e bem rápido”, disse o gestor de ações da Kínitro Capital, Marcelo Ornelas, à Agência TradeMap.

No terceiro trimestre, a receita com cartões da XP representou 5,5% da receita total no varejo, acima dos 2% registrados em igual período.

A maior parte da receita da empresa está na parte de negociação de ações, que correspondeu a 42% do total no terceiro trimestre, apesar de ter experimentado uma queda de 22% em relação a igual período do ano passado.

Desde o avanço da Selic, a XP tem sofrido com o menor apetite do investidor para o mercado de ações. A plataforma de fundos também tem sido afetada, com uma queda de 20%, para R$ 282 milhões, sendo a terceira maior receita do negócio de varejo, com os cartões em quarto.

“É interessante notar que os cartões já não estão tão distantes da receita com plataforma de fundos. Os bancos grandes e médios estão preocupados com esse tipo de tendência”, disse Bragança.

A XP, inclusive, lançou uma campanha há menos de um mês que dá uma alfinetada nos bancos tradicionais. Ao propagar que o aplicativo de investimentos agora tem conta digital, a empresa insinuou na peça publicitária que não se deveria gastar dinheiro com as tarifas de bancos e criou a hashtag #EuNãoBanco.

A Federação Brasileira de Bancos (Febraban) sentiu o “golpe” e reagiu em seguida, respondendo que não tinha crise de identidade e usando a hashtag #Issoébanco.

Um ponto crucial nessa competição entre bancos e plataformas é que os clientes em disputa em geral são pessoas de renda mais alta. Afinal de contas, são eles os que têm mais condição de investir recursos nas plataformas da XP e BTG.

Se perder esse tipo de cliente para as operações bancárias das plataformas, bancos como Itaú e Bradesco estarão deixando escapar uma importante fonte de financiamento, ressaltou Bragança, da Roland Berger.

Basta lembrar que o dinheiro que os correntistas deixam em suas contas é usado pelas instituições financeiras para repassar a outros em forma de empréstimos – o funcionamento básico de um banco.

“Além disso, é esse tipo de cliente que costuma tomar financiamento para comprar veículos ou imóveis”, destacou o consultor, em referência a duas das principais fontes de receita para a carteira de crédito de um grande banco.

O quanto os correntistas de um banco deixam em suas contas é medido por um indicador chamado de depósitos à vista. Tanto no Bradesco quanto no Itaú esse número está em queda.

Leia mais:

Copa do Mundo: Argentina tem mais chance que Brasil de vencer o torneio, segundo XP

No Bradesco, embora o número de correntistas tenha crescido 7% no terceiro trimestre ante o nível de igual período do ano passado, para 38 milhões, o montante de depósitos à vista recuou 2,1%, para R$ 51,9 bilhões. No Itaú, a retração foi de 13,5%, para R$ 127,5 bilhões.

Para Bragança, as plataformas ainda têm como vantagem a figura do agente autônomo, um profissional independente credenciado às corretoras que atua como um assessor de investimentos, um papel que pode substituir o gerente de alta renda dos bancos.

“É uma vantagem comparativa inacreditável das corretoras em contraposição aos bancos, porque esses agentes são mais ágeis, enviam mensagem pelo WhatsApp já pela manhã e têm nível de serviço muito diferente do de um gerente do Itaú Personnalité, por exemplo”, afirmou.

O problema, ele diz, é que os agentes não são funcionários das corretoras e, portanto, não são obrigados a cumprir prazos que geralmente cabem a um profissional CLT.

Além disso, afirma Ornelas, da Krínito, em última instância, os “donos” dos clientes são os agentes autônomos, porque são eles que têm o relacionamento na ponta final. Se um dia quiserem deixar uma corretora para se credenciar a outra, podem levar os clientes junto.

Com isso, os agentes autônomos acabam tendo um bom poder de barganha na hora de negociar comissões com as corretoras a partir da receita adquirida com os clientes.

“Sempre que eles forem sentar com XP ou BTG, vão acabar conseguindo uma melhor distribuição dessa receita para eles”, disse Ornelas.

Para diminuir essa dependência, afirmou o gestor, a XP tem procurado investir em tecnologia, de modo a automatizar mais os processos e depender menos da intermediação humana. “Não é à toa que o novo CEO da XP [Thiago Maffra, que substituiu em 2021 Guilherme Benchimol, fundador da companhia] veio de tecnologia, porque a ideia é que a tecnologia substitua o agente autônomo”, afirmou.

XP e BTG estão entrando nessa não apenas porque querem ter mais domínio sobre a vida financeira do cliente, mas também porque podem oferecer a eles o mais rentável dos produtos financeiros do Brasil: o crédito.

Embora os investimentos gerem receita a partir das comissões, os juros cobrados nos empréstimos resultam em margens de lucro maiores. E, nesse aspecto, os bancos ainda estão longe de serem alcançados.

Só o Itaú, por exemplo, terminou o terceiro trimestre com uma carteira de crédito de R$ 1,1 trilhão. O Bradesco, por sua vez, tem uma carteira de R$ 878,6 bilhões, enquanto o Santander soma R$ 484 bilhões. Já a XP tem R$ 16,3 bilhões e até mesmo o BTG, que já tinha uma operação de crédito para empresas, soma R$ 144,7 bilhões.

Mesmo no volume transacionado com cartões, a diferença ainda é gritante. Enquanto o Bradesco transacionou R$ 78 bilhões só com cartão de crédito no terceiro trimestre, a XP atingiu R$ 6,6 bilhões com qualquer tipo de cartão.

Para Bragança, porém, os bancos deveriam se concentrar mais em suprir as necessidades de clientes que ainda são mal atendidos, em vez de tentar correr atrás do que as fintechs têm feito de bom.

“Os bancos poderiam, por exemplo, tentar focar em um empresário que tem um negócio no interior e tentar gerir tanto a vida pessoal dele quanto a profissional”, ele disse.