Com a piora da expectativa para o quadro fiscal e a nomeação de um ministro da Fazenda visto com um perfil menos pró-mercado no próximo governo, gestores de fundos multimercados ficaram mais pessimistas e reduziram a posição na Bolsa brasileira.

Gestoras como Verde Asset e Occam diminuíram a exposição à Bolsa brasileira em novembro, enquanto casas como Truxt, Legacy e Opportunity estão com posição vendida (apostando na queda) no mercado de ações local.

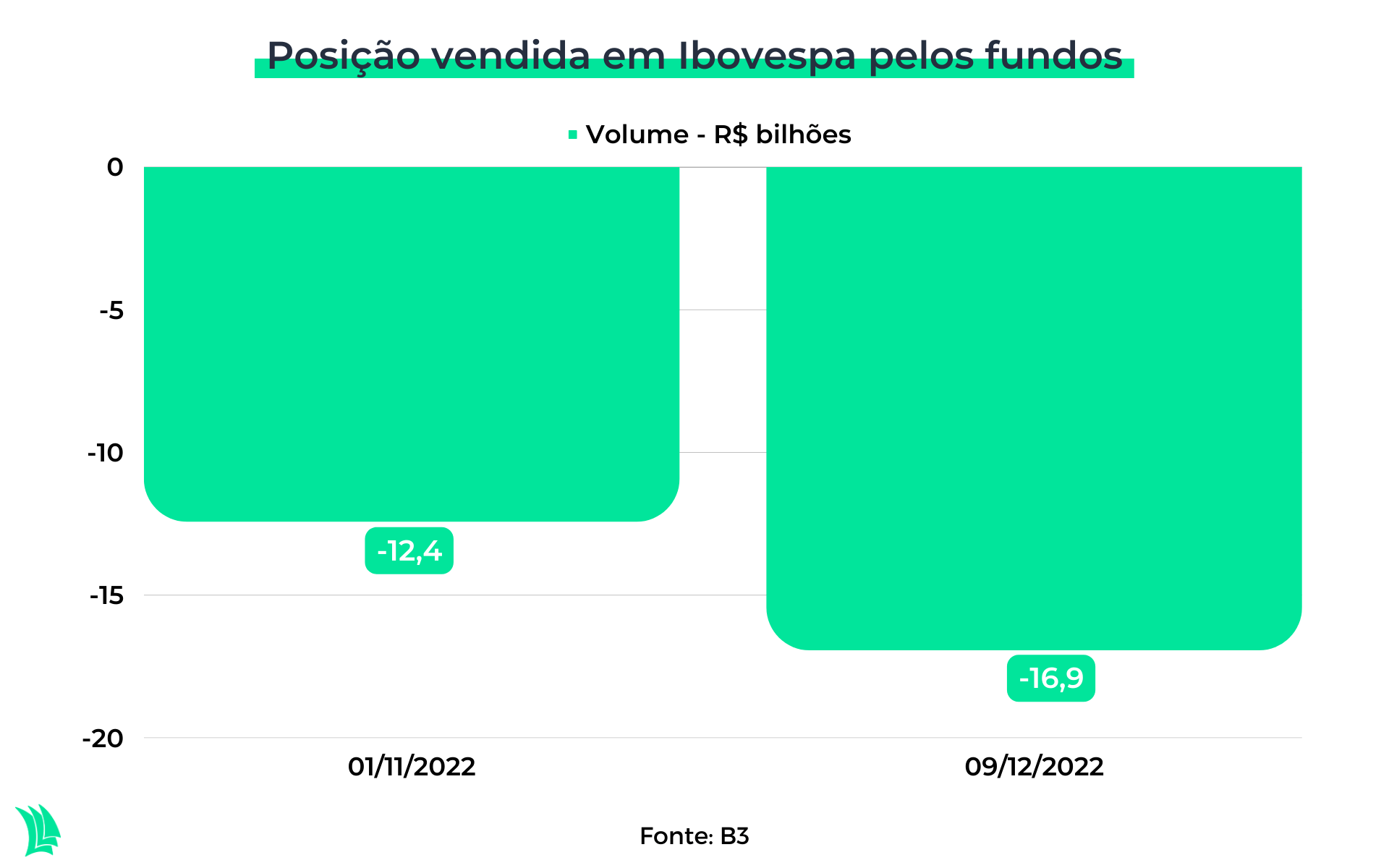

A posição vendida no índice Ibovespa pelos investidores institucionais, considerando os contratos futuros do principal índice da Bolsa e os minicontratos, aumentou em R$ 4,5 bilhões desde o segundo turno da eleição presidencial, que ocorreu em 30 de outubro, somando R$ 16,9 bilhões em 9 de dezembro, segundo dados da B3.

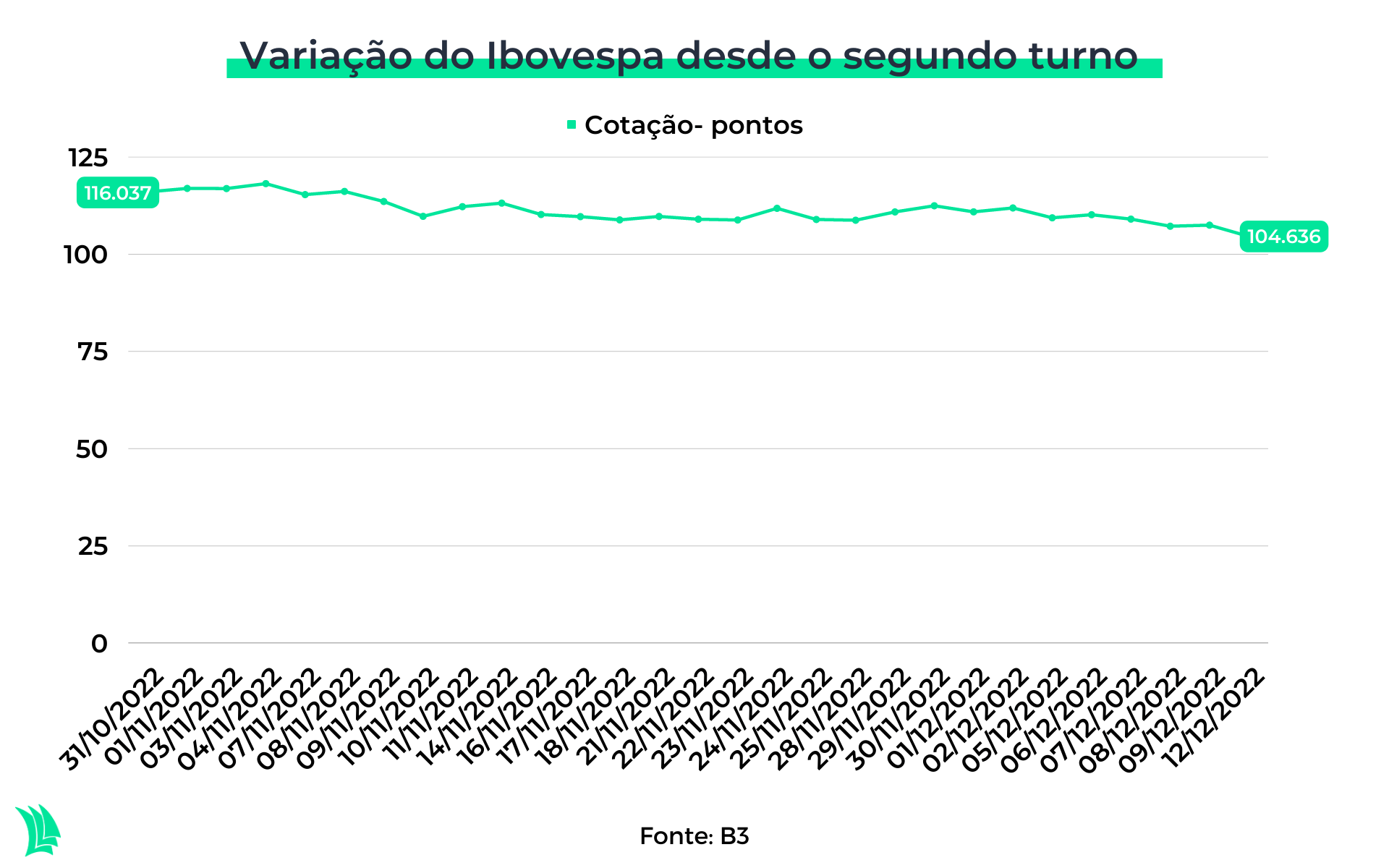

Ibovespa recua desde as eleições

Desde a eleição, a Bolsa brasileira acumula perda de 9%, até 12 de dezembro. A sinalização de aumento de gastos no ano que vem e a incerteza sobre qual a será a nova âncora fiscal a substituir a regra do teto de gastos (que limita o crescimento das despesas à variação da inflação) elevaram as taxas de juros nos mercados e tornaram os investidores mais pessimistas com o desempenho da Bolsa em 2023.

Isso porque uma piora do quadro fiscal reduz o espaço para o Banco Central cortar a taxa básica de juros, que deve permanecer em patamar elevado por mais tempo que o desejado.

Diante desse cenário, o fundo multimercado Truxt Macro Advisory montou uma posição vendida em Ibovespa em novembro, apostando na piora da performance do principal índice da Bolsa brasileira, segundo informou em carta a cotistas.

A gestora Opportunity também adotou uma posição tática (de curto prazo) mais defensiva nos fundos multimercados e passou a ficar tomada em juros (apostando na alta das taxas) e vendida em Bolsa desde novembro.

“Essa não é uma posição estrutural [de longo prazo] do portfólio e estamos esperando para ver os sinais de Brasília em relação à equipe econômica e à política fiscal e parafiscal, que envolve o direcionamento do crédito de bancos públicos”, diz Marcos Mollica, gestor do fundo multimercado Opportunity Total.

Já a Legacy manteve a posição vendida em Bolsa brasileira e ganhou com a queda de 3,06% do Ibovespa mês passado. “No Brasil, mantemos posição vendida em bolsa, concentrada em nomes ligados à economia local, e com indicadores de endividamento mais elevados, que devem sofrer mais com os juros altos”, apontou a casa, em relatório de gestão de novembro.

A Proposta de Emenda à Constituição conhecida como PEC da Transição, aprovada no Senado e que segue para a Câmara, prevê aumento de R$ 145 milhões no limite do teto de gastos para financiar o pagamento de R$ 600 do Bolsa Família, que deve substituir o Auxílio Brasil.

O impacto fiscal deve ser ainda maior, uma vez que está previsto um gasto de R$ 23 bilhões fora do teto de gastos.

Inflação mais alta a caminho?

Para a Legacy Capital, a negociação dos valores fora do teto na “PEC da transição” é apenas o primeiro elemento de uma agenda de política econômica que deverá incluir, além da expansão fiscal, o retorno da utilização de bancos públicos, como o BNDES, para impulsionamento de crédito, e um novo marco fiscal de médio prazo.

Nesse quadro, é provável que as expectativas de inflação dos próximos anos entrem em trajetória de elevação, aponta a gestora em carta de novembro.

Já o multimercado Verde, gerido por Luis Stuhlberger, reduziu a exposição na Bolsa brasileira em novembro, destacando que o aumento de gastos pelo governo eleva a taxa de juros de equilíbrio, que não estimula nem esfria a economia, e a inflação no Brasil.

Stuhlberger disse em evento na última semana que mantém a posição em ações de empresas que não dependam tanto do crescimento do PIB, como Equatorial (EQTL3) e Energisa (ENGI11), mas ressaltou que “nenhum portfólio funciona com um governo populista”.

Bolsa terá poucos vencedores

Com uma taxa de juros devendo permanecer em patamar elevado por mais tempo, o sócio e CIO da gestora Occam, Carlos Eduardo Rocha, acredita que apenas um grupo pequeno de 20% das empresas na Bolsa terá condições de ter boa performance em 2023.

“Achamos que não vai ter queda da taxa básica de juros, hoje em 13,75%, no ano que vem”, diz Rocha.

A gestora reduziu a exposição em Bolsa nos fundos de ações e aumentou a posição em caixa para 10%, além de aumentar as proteções (hedge) na carteira.

Entre os setores que a Occam vê oportunidades para o ano que vem estão o de bancos e o de commodities, especialmente as fabricantes de aço longo como Gerdau (GGBR4), e de empresas privadas de petróleo, que devem se beneficiar do patamar ainda alto do dólar lá fora.

O setor de utilities (serviços públicos), especialmente o de energia elétrica, também é visto pelo gestor da Occam como mais resiliente, pois tem os reajustes das tarifas atrelados a índices de preços e oferecem proteção contra a inflação.

“Gostamos de empresas com boa gestão e que são consolidadoras nesse setor, como a Equatorial (EQTL3)“, diz.

As empresas de consumo básico, como de alimentação e atacado, a exemplo de Assaí (ASAI3), também oferecem proteção contra a inflação, considerando um cenário de maior comprometimento de renda das famílias.

“A Assaí é um grande case, pois a empresa tem grande liquidez e perspectiva de forte crescimento”, diz Rocha.

O gestor do Opportunity também vê oportunidade no setor de commodities, principalmente de energia como petróleo, dada a escassez estrutural da oferta de combustível. As empresas de mineração e aço também podem se beneficiar com a flexibilização das restrições adotadas na China em função da Covid-19, destaca Mollica.

Já entre os setores que devem sofrer mais com o cenário de inflação e juros altos, Rocha destaca o de fintechs, que tem maior dependência de investimentos que se tornaram mais caros com os juros altos; o segmento de proteína animal, que deve sofrer com as margens mais apertadas; o de vestuário voltado para baixa renda e e-commerce, que devem penar com crédito mais caro e desaceleração da economia; e o de aviação, que deve continuar com custos altos com o dólar ainda elevado.

Apesar da expectativa da expansão de programas como o Minha Casa, Minha Vida e o Fies (Fundo de Financiamento Estudantil) no governo Lula, o gestor da Occam não vê as ações de construtoras e educação com valuations atrativos.