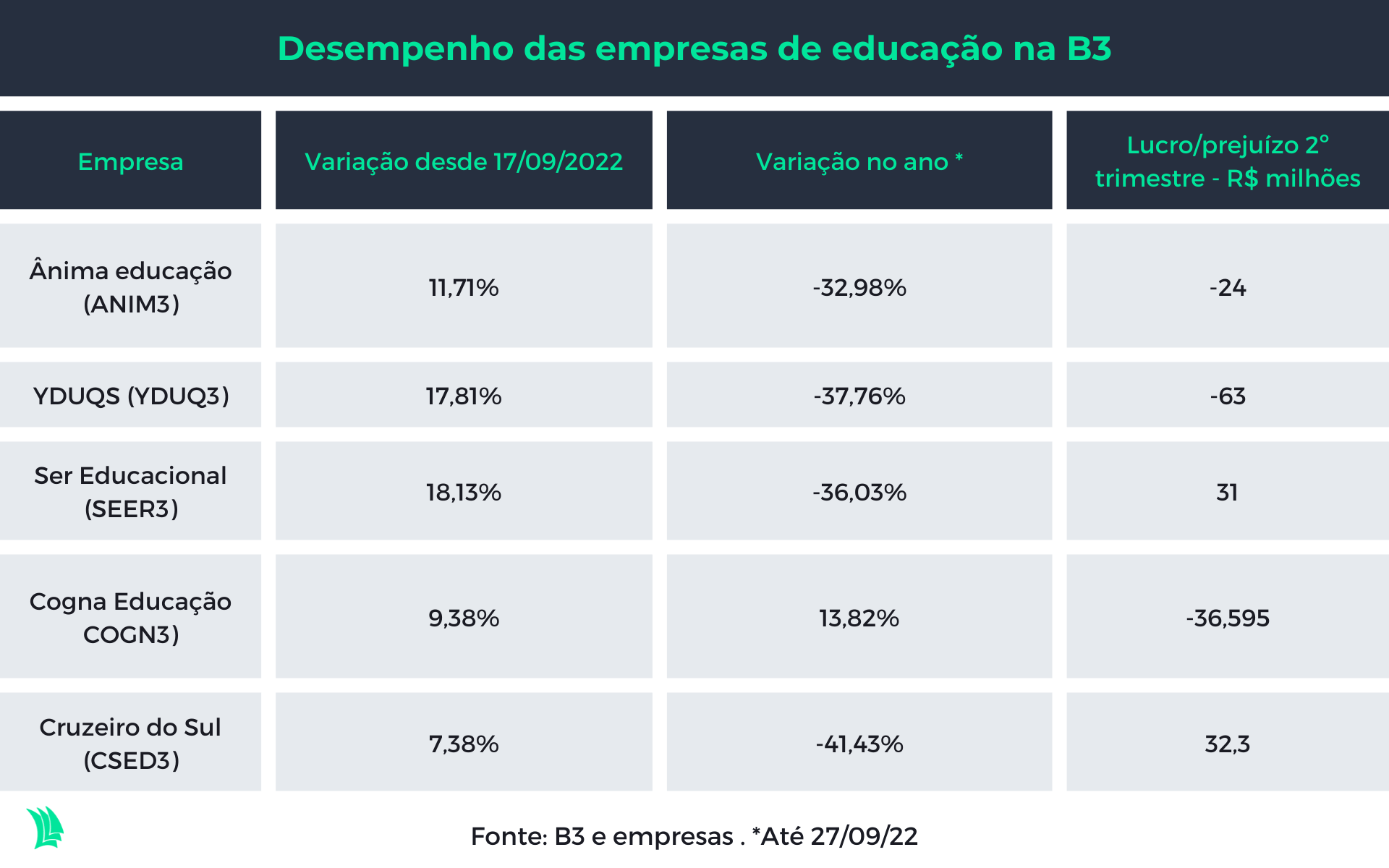

Após registrarem forte queda desde a pandemia, com a alta da taxa de juros e do desemprego prejudicando o crescimento do setor, as empresas de educação listadas na Bolsa brasileira tiveram um rali desde 19 de setembro diante da perspectiva de ampliação dos programas de financiamento estudantil.

No dia 17 de setembro, o candidato Luiz Inácio Lula da Silva (PT), que aparece em primeiro nas pesquisas de intenção de voto para presidente, escreveu na sua página no Twitter que os Fies (Fundo de Financiamento estudantil) e o ProUni (Programa Universidade para Todos), que tiveram grande expansão durante os governos petistas no passado, iriam “voltar com força” em seu eventual governo.

Isso foi suficiente para fazer com que as ações desse setor tivessem forte valorização em setembro. Os analistas viram a possibilidade de ganho para esses papéis em um eventual governo petista e gestores montaram posição nesses ativos.

A BlackRock, por exemplo, praticamente dobrou a participação na Cogna (COGN3) para 10% neste mês, depois reduziu marginalmente para 9,92%, e aumentou a posição em Yduqs (YDUQ3) para 5,028%.

A Polo Capital também têm apostado em ações do setor, carregando posição em papéis da Ser Educacional (SEER3) e Ânima (ANIM3) na carteira.

Lançado em 1999, o Fies teve grande expansão durante o governo da ex-presidente Dilma Rousseff, de 2011 a 2014, quando chegou a responder por 36% dos alunos matriculados no ensino superior, atingindo o pico de 733 mil contratos de financiamento em 2014.

Em 2015, o programa foi reformulado diante de problemas como aumento de inadimplência e do custo fiscal para bancar o subsídio aos financiamentos oferecidos pelo programa. O governo elevou a taxa de juros do Fies, que hoje está em 6,5% ao ano, além de alterar as regras mínimas para elegibilidade, como nota mínima no Enem, renda familiar máxima de três salários mínimos, e priorizar cursos presenciais como medicina, engenharia e pedagogia.

Desde então, o número de contratos caiu para 54 mil em 2020, aponta o BTG.

Hoje o total da dívida do Fies soma R$ 109 bilhões e o governo estima um orçamento de cerca de R$ 7 bilhões para o programa em 2023, aponta o BTG.

Já o ProUni é programa federal de fomento à educação superior lançado em 2005 que oferece bolsas parciais e totais para alunos de baixa renda, com até três salários mínimos por família, em troca da concessão de benefícios fiscais para as universidades que concederem as bolsas. O programa foi estendido até 2031 e abrange cerca de 550 mil alunos segundo o BTG.

Diante da possibilidade de ampliação dos programas estudantis, o BTG mantém recomendação neutra para os papéis do setor de educação.

O banco aponta que o valor total destas empresas (capitalização mais dívidas) e o lucro operacional que geram – múltiplo conhecido como EV/Ebitda – está em cerca de 6 vezes, abaixo da média histórica.

Isso pode ser um sinal de que as ações destas companhias estão baratas, mas o BTG Pactual considera que os preços atuais ainda precisam ficar mais atraentes para justificar a compra.

O BTG Pactual, porém, também alerta que apostar na queda dos preços destas ações por meio de posições vendidas pode não ser uma boa ideia, dadas as chances de ampliação de incentivos às empresas em eventual governo petista.

Na avaliação dos analistas do JP Morgan, uma reformulação do Fies poderia ter impacto substancial nas tendências de ingressos de alunos e nas mensalidades, já que ele é direcionado para cursos presenciais que têm tíquetes mais altos.

Para o Morgan Stanley, um possível retorno do Fies poderia elevar o múltiplo de EV/Ebitda dessas empresas para 8 a 12 vezes, dependendo da nova configuração do programa.

Segundo o banco, uma injeção de R$ 18 bilhões no programa poderia trazer o volume de financiamento em 270 mil contratos, o que implicaria crescimento de 10% das receitas das empresas do setor entre 2024 e 2030, com impacto positivo de 20% no Ebitda.

“As faculdades estão funcionando com capacidade ociosa, podendo capturar a receita incremental sem a necessidade de investir muito em capex”, aponta o banco.

Já o analista de ações da Nord Research, Henrique Vasconcellos, vê potencial para o governo adicionar até R$ 15 bilhões ao programa entre 2024 e 2028, o que representaria alcance de 30% da base de alunos matriculados no ensino superior. “Isso poderia triplicar a quantidade de alunos no Fies”, diz.

Contudo, o espaço fiscal para uma ampliação grande do Fies hoje é mais limitado em relação ao período de maior expansão do programa, de 2010 a 2014.

“Não vemos espaço para um financiamento robusto do programa”, diz Tiago Cunha, gestor de renda variável da ACE Capital.

Quais empresas podem se beneficiar da ampliação do Fies

Para o Morgan, as empresas de educação voltadas para o segmento de mais baixa renda, como Yduqs (YDUQ3), Cogna e Ser Educacional, poderiam se beneficiar de eventual expansão forte do Fies.

O banco prevê expansão de 38% e de 27% para o Ebitda da Cogna e Yduqs após 2028, quando o programa deve atingir a maturação, em relação ao cenário atual.

Já Ânima e Cruzeiro do Sul poderiam ser menos beneficiadas, com um potencial de crescimento do Ebitda de 20% e 15% no período.

O analista de renda variável da ACE Capital, Pedro Novis, vê as empresas de educação com foco em alunos de mais baixa renda como Cogna e Yduqs como as que mais podem ser beneficiadas.

No caso da Cogna, que era a queridinha do setor de educação em 2017 com mais alunos do Fies, e da Ser, o programa chegou a responder por 48% das receitas dessas empresas em 2016, caindo para 8,5% e 12,1% em 2021 respectivamente, segundo o BTG.

No caso da Yduqs, o Fies representava, em 2021, 11,1% da receita da empresa, e 8,3% no caso da Ânima, que tinha a menor exposição ao programa entre as empresas de educação.

A Ser Educacional era a que tinha maior exposição ao programa em 2021, representando 12,1% da receita da companhia.

Para o gestor da Polo Capital, Conrado Rocha, a Ser pode ser beneficiada se o governo mantiver a preferência para a concessão de financiamentos nas regiões Norte e Nordeste, onde a empresa tem maior presença que as demais.

A gestora tem hoje posição nas ações da Ser e da Ânima no setor de educação.

No caso da Ânima, Rocha vê potencial de alta para a empresa mesmo sem ampliação do Fies. A empresa comprou o grupo Laureate em 2021, tornando-se o segundo maior grupo de educação do Brasil, e busca capturar as sinergias da aquisição. “A empresa tem uma taxa de evasão menor de alunos e mensalidade mais altas”, diz Rocha.

Abertura de cursos de medicina pode dar impulso às ações

O fim do decreto que suspende por cinco anos novos editais para criação dos cursos de medicina, previsto para acabar em 2023, também pode trazer impulso adicional às ações de empresas de educação.

Segundo o Goldman Sachs, o governo poderia ampliar as bolsas de estudo para esses cursos após 2023, contribuindo para os resultados da Afya, empresa brasileira de educação listada na Nasdaq.

A Ser também poderia ser beneficiada já que os cursos de medicina e saúde representam cerca de 60% dos estudantes nos cursos presenciais.

Perspectiva para o setor de educação sem ampliação do Fies

Sem a ampliação do Fies, os analistas veem potencial de crescimento baixo para o setor de educação diante da renda apertada e taxa de juros ainda em patamar elevado.

A Nord está com recomendação neutra para o setor. Num cenário em que o Fies siga sem ampliação, a previsão é de crescimento de 4% a 10% nos próximos cinco anos.

Para Cunha, apesar dos múltiplos descontados das empresas de educação na Bolsa em relação à média histórica, pode haver uma correção para baixo dos preços das ações destas companhias se não houve mudança de governo. “Sem uma mudança do Fies, não vejo motivos para o setor ter performado bem como vimos em setembro”, diz Cunha.

O cenário-base do Morgan para o setor sem considerar ampliação do Fies é de aumento de 10% no Ebitda de 2024 a 2030, o que implicaria em múltiplo de EV/Ebitda de 6,5 vezes. “A oportunidade em termos de valuation é clara, mas faltam catalisadores para o papel andar”, disse o banco em relatório.