Com a aproximação do fim do ciclo de aperto monetário no Brasil, balanços melhores que o esperado e preços já bastante descontado dos papéis das fintechs brasileiras, negociando inclusive abaixo do valor do IPO (Oferta Pública Inicial), investidores reduziram a posição vendida (quando apostam na queda) nesses ativos e analistas e gestores começam a ver oportunidade nessas companhias.

“As empresas financeiras de crescimento estão sendo negociadas a níveis atrativos em relação às médias históricas e abaixo do IPO”, afirmou o Bank of America (também conhecido por BofA), em relatório a clientes.

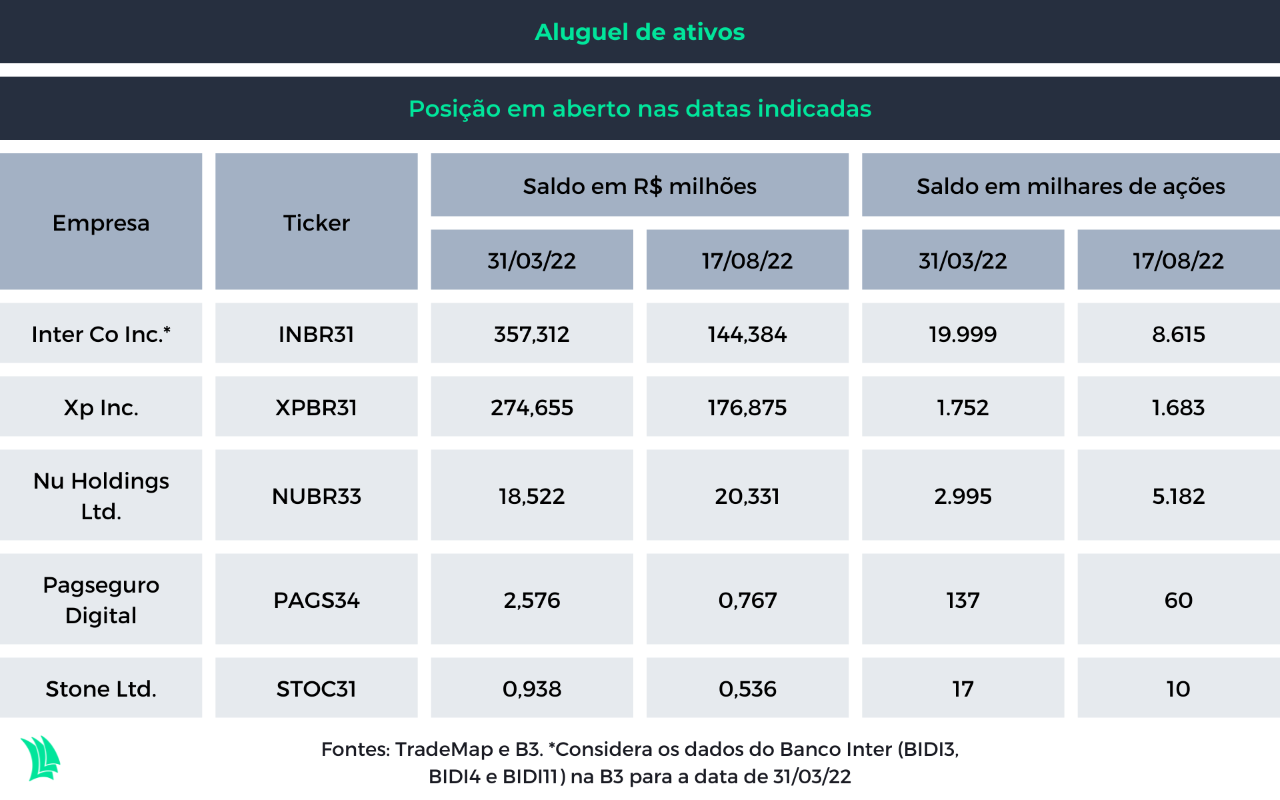

Uma das indicações da redução das posições vendidas nesses papéis é o volume de aluguel desses ativos. No fim de março, havia uma posição aberta de 24,9 milhões em ações alugadas dessas empresas (conforme tabela a seguir), que caiu para 15,549 milhões de ações em 17 de agosto, segundo levantamento do TradeMap.

Em geral, para montar uma posição vendida em uma ação, o investidor aluga o papel e vende o ativo apostando na queda do preço da ação, o que possibilitaria a ele recomprá-lo posteriormente a um preço mais barato para devolver ao doador.

A gestora Squadra Investimentos, por exemplo, reduziu a posição vendida nos papéis do Nubank após o sell-off (venda generalizada) global de empresas de alto crescimento e intensivas em tecnologia.

Já a Encore adicionou, em julho, papéis da XP (XPBR31), dado o valuation bastante descontado da empresa na Bolsa, segundo apontou a gestora no relatório do fundo Encore Long Bias de julho.

Entre os papéis com múltiplos mais descontados em relação à média histórica, o BofA destaca as ações de PagSeguro (PAGS34), XP (XPBR31) e Inter (INBR31), enquanto Nubank (NUBR33) e Stone (STOC31) são as empresas com valor de mercado mais distante do IPO.

Nesse cenário, o BofA tem recomendação de compra para as ações do Inter e do PagSeguro, que podem se beneficiar do movimento de rotação dos investimentos para empresas de crescimento com o fim do ciclo de alta da Selic no Brasil.

“O Inter oferece grande potencial de crescimento da receita líquida, pois sua considerável base de clientes ainda está nos estágios iniciais de monetização. O crescimento da base de clientes e o baixo custo de aquisição de clientes (CAC) devem sustentar o aumento de lucros”, apontou o BofA, em relatório.

A recomendação de compra do papel se deve ao múltiplo baixo da instituição, que negocia a um preço de 0,8 vez o valor patrimonial.

Ao comparar a queda das ações de Stone e PagSeguro com o desempenho de empresas de meio de pagamento mais maduras como Cielo (CIEL3) e Getnet, um gestor de fundos considera que a maior parte da reprecificação já foi feita, com vários investidores vendo apenas algum ajuste de preço nos próximos meses, se houver.

O BofA destaca a competição com outros bancos e fintechs e um cenário de crescimento econômico mais fraco como fatores que podem impactar o desempenho dessas empresas.

O Itaú também avalia que há espaço para aumento de exposição a fintechs e bancos digitais como Inter e PagSeguro, vendo inclusive oportunidade de ganho na aposta na alta da ação dessa última contra a Cielo. Contudo, o aumento de incertezas eleitorais pode trazer volatilidade para a curva de juros e, consequentemente, é um risco para essas posições, apontou o banco, em relatório.

O Itaú disse preferir empresas com potencial no longo prazo e que gerem lucros no curto prazo, o que deixa o Nubank de fora de sua lista.

Nubank: crescimento surpreende positivamente, mas inadimplência preocupa

O resultado melhor que o esperado do segundo trimestre e os preços já descontados do papel, que negocia abaixo do IPO, sustentou o rali recente das ações do Nubank, com alta de 18,6% desde o anúncio do balanço, em 15 de agosto, mas cai 46,3% no ano.

Em 21 de dezembro, a Nu Holdings, maior banco digital da América Latina, estreou na Nasdaq valendo mais que o Itaú Unibanco, avaliada em R$ 231 bilhões.

Negociando com valuations alto, que chegou a 10,2 vezes o valor patrimonial na estreia segundo o BofA, o Nubank passou por uma correção em meio à onda de desinvestimento de empresas de crescimento com preços muito esticados.

A instituição reportou crescimento anual de receita de 230% no segundo trimestre, aumentando a base de clientes em 5,7 milhões, para 65,3 milhões. Contudo, o crescimento da inadimplência preocupa.

Para a Squadra, a relação de risco versus retorno da empresa ainda é assimétrica e, por isso, a gestora mantém uma posição vendida no papel no fundo Squadra Long-Biased, embora tenha reduzido o tamanho após a correção vista neste ano.

A gestora chama a atenção para o cenário de deterioração da inadimplência no segmento de pessoa física, pressionado pela desaceleração do emprego e da renda, que já tem afetado o Nubank.

A instituição reportou aumento de 0,6 ponto na taxa de créditos com atraso acima de 90 dias, que subiu para 4,1% em relação ao primeiro trimestre. “Notamos sinais relevantes de deterioração da qualidade do crédito e desafios para o crescimento do crédito pessoal”, apontou o Itaú Unibanco, em relatório.

A Squadra também fez menção aos riscos da fintech na carta aos cotistas do primeiro semestre.

“Em meio ao sell-off global de empresa de alto crescimento com perfil tecnológico, temos visto uma crescente preocupação com a situação de inadimplência, bem como o surgimento de dúvidas sobre o ritmo de crescimento e tamanho potencial da carteira de crédito, um quadro que entendemos que pode perdurar por algum tempo.”

Para o Itaú, a ação do Nubank está cara e o atual múltiplo de 36 vezes o preço sobre o lucro estimado para 2023 ainda não considera uma desaceleração ou um menor mercado endereçável para produtos de crédito de maior risco e maior retorno.

Já o Goldman Sachs avalia que o Nubank possui muitas avenidas de crescimento, incluindo a expansão da sua base de clientes e novos produtos, e está com recomendação de compra para o papel, com preço-alvo de US$ 14.

Avanço mais rápido que outras plataformas de investimento

O Nubank também vem apresentando crescimento do número de downloads do aplicativo da plataforma de investimentos digital, a NuInvest, que cresce acima da média dos últimos três meses e mostrou avanço anual de 82% em julho, enquanto concorrentes como BTG e XP tiveram queda, conforme apontou o BofA em relatório.

Em termos de crescimento de usuários ativos, a plataforma da NuInvest também teve melhor desempenho, com avanço de 40% em 12 meses até julho, contra alta de 4% do BTG e de 15%, da XP.

No caso do Inter e do PagSeguro, o número de downloads em julho ficou em linha com a média dos últimos três meses e somou 1,4 milhão e 1,3 milhão, respectivamente.