Após sete meses de listagem na Bolsa brasileira, a Getnet (GETT11) informou ao mercado, na última quinta-feira (19), que irá fechar seu capital e se tornar uma companhia privada novamente.

O prêmio aos acionistas, com base no preço de fechamento do pregão de ontem, é de 29,3% para as units, a R$ 4,72 por papel. No caso das ações preferenciais da Getnet, o prêmio é de 32,5%, enquanto dos papéis ordinários, 30,3%.

A empresa também é listada na Nasdaq, por meio de ADSs (American Depositary Shares). No mercado americano, o preço a ser ofertado será equivalente a duas units em dólares, calculado pelo câmbio de fechamento do dia útil anterior. Considerando a cotação do dólar de ontem, cada ADS sairia por US$ 1,91.

O preço de R$ 4,72 anunciado pela companhia é justamente o mesmo da estreia da companhia na B3, no dia 18 de outubro do ano passado. Os primeiros dias foram animadores, com os papéis chegando a subir mais de 200% logo após o pontapé inicial.

Desde o fechamento do primeiro dia de negociação, contudo, as ações caíram 50,5%, acompanhando a maré negativa do setor, no Brasil e nos Estados Unidos.

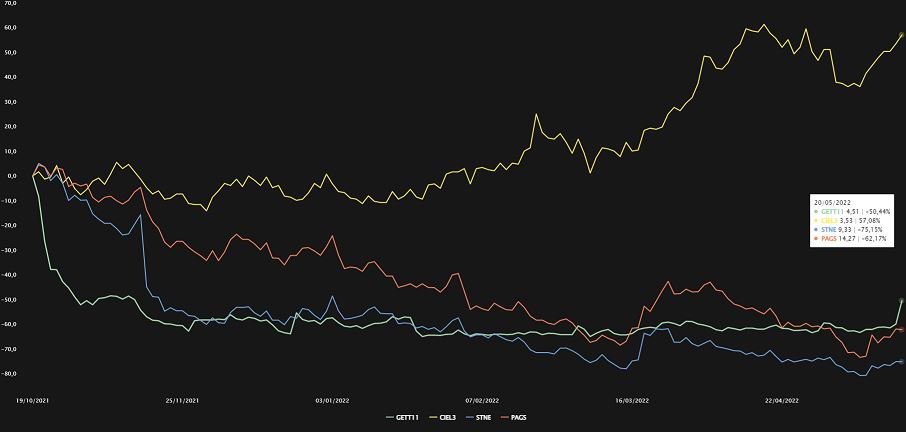

Desempenho das ações GETT11, CIEL3, STNE e PAGS desde 18/10/2021

Como naturalmente acontece em OPAs (ofertas públicas de aquisição, na sigla em inglês) ou oferta pública de cancelamento, como é o caso da Getnet – que é controlada indiretamente pelo Santander (SANB11) –, o mercado reage e ajusta o preço dos papéis rumo à oferta.

Por volta das 12h45 desta sexta-feira (20), as units da empresa de maquininhas (GETT11) disparavam 24,3%, a R$ 4,54.

A história rima

O processo, na realidade, vem na esteira do desejo da PagoNxt Merchant Solutions, subsidiária integral do Santander, em fechar o capital da companhia.

O cancelamento de registro passará pelo crivo de uma Assembleia Geral Extraordinária, de acordo com o estatuto social, condicionado as ofertas apresentadas no fato relevante.

A história remete ao fechamento de capital da Rede (então Redecard), pelo Itaú (ITUB4), que fez uma OPA de sua empresa de adquirência. A operação ocorreu em 2012, cinco anos após a companhia de maquininhas laranjas estrear na Bolsa.

Uma das razões apontadas pelo mercado há uma década, que pode ser traduzida à situação entre Santander e Getnet, é a busca por flexibilidade para a ferramenta de adquirência do banco.

Leia também:

Passado, presente e futuro do setor de maquininhas; o que esperar?

No ano passado, o Santander quis aproveitar uma janela de oportunidade do mercado e bons números de crescimento do Getnet para destravar valor, mesmo mantendo 90% do capital da empresa. A reação, contudo, não foi a esperada.

Enquanto foram listados, os papéis da Rede valorizaram 45,74%, desempenho médio histórico nominal abaixo do Ibovespa. O negócio, que custou R$ 10 bilhões ao Itaú, marcou a saída de uma das maiores empresas do setor, enquanto a conjuntura era muito mais favorável.

À época, Cielo (CIEL3) e Rede eram as donas do mercado.

A primeira, por sua vez, sem conseguir acompanhar a evolução tecnológica do segmento e, consequentemente, não mantendo o patamar de rentabilidade, viu suas ações tombarem 88% desde a máxima histórica, atingida em 2015.

Desde então, novos players chegaram ao mercado, como PagSeguro e Stone. Com modelos de negócio diferentes, as empresas procuraram o mercado de capitais americano para acelerar suas propostas de inovação, mas todas têm encontrado dificuldades com um mercado mais duro e economias em desaceleração.

Tempestade perfeita no setor

Em 2013, quando o BC passou a ser a agência reguladora de cartões de pagamentos no Brasil, colocou em prática algo que também estava começando no setor bancário.

A autarquia se mexeu para trazer inovação a ambos os setores, elevando a concorrência e diminuindo burocracias. O crescimento do setor de maquininhas, desde então, é notório.

Grandes empresas foram criadas, movimentando bilhões em ofertas para investir em suas operações. A PagSeguro levantou US$ 2,27 bilhões em seu IPO nos Estados Unidos, enquanto a Stone captou US$ 1,5 bilhão.

Até o início da pandemia, parecia tudo caminhar bem, até que a mudança na conjuntura global e local passou a impactar diretamente tais empresas.

Desde a chegada do Pix, que pode concorrer com o uso dos cartões, até operações mal sucedidas com concessão de crédito têm mexido na percepção de valor das empresas do setor.

O principal entrave, todavia, diz respeito ao encarecimento do funding dessas empresas, com o processo de contração monetária ao redor do mundo – em um ambiente que parece ter findado o período de dinheiro fácil e barato, como foi nos últimos 14 anos.

Desde a máxima histórica atingida no início do ano passado, os papéis da Stone já perderam 90% de seu valor.

Novos métodos de pagamento e soluções tecnológicas, como a ascensão das moedas virtuais descentralizadas e do open banking, são os principais riscos e apagam boa parte das oportunidades de crescimento dos líderes de mercado.

Em vias gerais, o setor vive uma constante guerra de preços, margens apertadas e rentabilidade pressionada. Na conjuntura vigente, é mais propício que a chegada de novos incumbentes se perpetue a uma consolidação de mercado entre as maiores.

Não é o fim da linha para a Getnet

Embora o momento seja desafiador, o cancelamento do registro de empresa listada na B3 e na Nasdaq não é o fim da linha para a Getnet.

A companhia tem 16% do mercado brasileiro de maquininhas, ficando atrás apenas da Cielo, entre as empresas públicas, com dados abertos ao mercado.

Vale ressaltar que a empresa não é puramente ligada ao negócio de transação de cartões, onde a receita é gerada majoritariamente com take rate.

Na prática, a empresa do Santander é uma plataforma multicanais, atuando sobre atacado, pequenas e médias empresas, com foco em otimização em originação de crédito, crescimento do e-commerce e penetração da base de clientes do Santander (54,8 milhões no fim de março de 2022).

Da mesma forma que cresceu 13 pontos percentuais em participação desde 2013, a Getnet deve continuar crescendo ao longo dos próximos anos – mesmo que em proporção reduzida. Mas agora será um pouco mais longe dos holofotes.