Os meios de pagamento remetem aos primórdios da história humana. Desde o escambo, passando pelas moedas, cédulas de papel, padrão ouro, cheques e pagamentos eletrônicos. As maquininhas, famosas desde o início da década de 1990 por aqui, também experimentam seu ciclo de vida.

Entre ameaças e oportunidades, o setor de maquininhas levanta dúvidas e representa um mar de possibilidades.

Por um lado, a criação e popularização do Pix chama atenção de maneira negativa aos empresários do segmento. Por outro, os cartões ainda são o meio de pagamento mais usado pelos brasileiros, sobretudo durante a pandemia. O dinheiro físico está sendo cada vez mais deixado de lado com a ascensão da tecnologia NFC – de pagamentos por aproximação.

Esse método de transação somou mais de R$ 40 bilhões na Cielo (CIEL3) em 2021, representando cerca de 13,1% de todos os pagamentos que passam pela empresa.

Com a reinvenção do setor, instaurada após a mudança do Banco Central (BC) na legislação em 2013, a Associação Brasileira de Empresas de Cartões de Crédito e Serviços (Abecs) espera que o segmento cresça na ordem de dois dígitos nos próximos anos.

A força desse avanço vem por meio de 20 empresas que de alguma forma atuam no segmento e mais de 11 milhões de maquininhas em funcionamento. Contudo, o desempenho das maiores empresas do setor tem deixado a desejar. O que esperar daqui para frente?

O funcionamento do setor de maquininhas

O setor de maquininhas, embora comum no dia a dia, é um tanto quanto complexo de ser operacionalizado, com diversas etapas de realização. Claro, tudo é realizado de forma automatizada em poucos segundos, sendo aperfeiçoado ao longo do tempo.

No primeiro momento, o portador do instrumento de pagamento apresenta e utiliza o cartão no estabelecimento comercial. Então, o lojista envia a transação para a credenciadora, que fica responsável pelo registro das lojas junto às demais partes da operação.

A credenciadora envia a transação para a rede da bandeira do cartão, que acaba chegando ao emissor do cartão. O emissor – que nesse caso é o banco que gera o cartão ao portador – autoriza a transação caso haja limite de crédito ou saldo na conta corrente.

Todo o processo é realizado de forma inversa até que o lojista conclui a transação e fecha a compra com o portador.

Veja os detalhes sobre os participantes da operação:

O processo de liquidação do valor transacionado passa pelo pagamento da fatura pelo portador. O banco emissor, por sua vez, envia o montante para a credenciadora, passando pela bandeira do cartão.

Então, a credenciadora realiza o pagamento ao lojista com a ajuda da Câmara Interbancária de Pagamentos (CIP).

Via de regra, os integrantes do mercado de maquininhas possuem três fontes de receita com esse tipo de atividade:

- Preço de aluguel ou venda da maquininha;

- Custo da antecipação de recebíveis;

- Taxa de venda, cobrada por cada transação.

Com o uso das maquininhas consistentemente adentrando os nichos da economia, mais empresas inflaram o setor.

A briga por preços cada vez menores deu lugar ao que é chamado de “guerra das maquininhas” há ao menos quatro anos, com influência sobre as quatro empresas listadas em Bolsa de forma distinta.

Veja também:

Cielo, Getnet ou Stone: setor de maquininhas derrete em um ano

Cielo para no tempo e vê sustentabilidade ameaçada

Pioneira do mercado, a Cielo já viveu dias melhores. A companhia – que já foi Visanet Brasil – controlada por Bradesco (BBDC4) e Banco do Brasil (BBAS3), com 30% e 28% respectivamente, já teve uma fatia de quase 50% de todo o mercado de maquininhas — época em que dividia o ouro com a Rede, do Itaú.

Em 2012, o Retorno sobre Patrimônio Líquido (ROE) da empresa beirava os 100%, com a rentabilidade cavalar sendo resultado de um oceano pouco navegado por outros players. Como em todo e qualquer negócio, a tendência é que novos entrantes queiram uma parte desse bolo que tanto chama atenção.

A mesma métrica de rentabilidade da empresa tem caído vertiginosamente e atualmente está na casa dos 9%.

Acompanhando tal deterioração, os investidores tiraram o pé e as ações da empresa tombaram. Desde a máxima histórica, em julho de 2015, a baixa é de 93%, enquanto no último ano o recuo é de quase metade do valor de mercado.

De forma operacional, a empresa tem procurado se mexer. Ela oferece uma série de soluções para seus clientes, que vão desde os pequenos lojistas até grandes varejistas, passando por profissionais liberais e autônomos.

No Brasil, são 5.500 municípios atendidos, o que representa quase o País inteiro. Esse ecossistema conta com 1,26 milhão de clientes ativos (número 19,7% menor do que em 2019).

Entre suas soluções estão:

- Heroes: equipe logística voltada à melhora do onboarding e pós-vendas e entrega de equipamentos no ato das vendas em grandes cidades;

- App Cielo Expert: experiência digitalizada de cadastro/atendimento e conduz à maior eficiência nas abordagens com uso de advanced analytics (base de dados);

- Lojas Cielo: 11 lojas físicas localizadas em São Paulo, Rio de Janeiro e Bahia. Os clientes podem comprar ou alugar máquinas, solicitar assistência técnica e contratar serviços.

Entre as controladas, destaca-se a Cateno. A empresa, fruto da associação com o BB, está inserida no arranjo Ourocard como gestora de contas de pagamento. Em 2019, lançou o produto pré-pago com o intuito de diversificar sua receita. Tem representado uma fatia relevante dos resultados da companhia.

Dentre as maquininhas propriamente ditas, existem três tipos de produtos. A Cielo Zip cabe no bolso e não precisa de celular; Cielo Flash, ultrarrápida e com soluções tecnológicas como NFC e QR Code; e Cielo Lio, que faz todo o processo de gestão do negócio, como estoque digital e fechamento de caixa.

No que se refere às taxas, alvo de pressão nos últimos anos, elas vão de 1,99% a 2,39% no débito, de 4,49% a 4,99% no crédito à vista e de 4,49% a 5,59% no crédito parcelado.

Além disso, a empresa oferece serviços para o e-commerce. Cielo Superlink, Checkout Cielo e API e-Commerce Cielo complementam a oferta de valor da empresa.

Ainda por ser a maior do Brasil, a empresa foi a escolhida pelo Facebook para implementar uma forma de pagamentos pela rede social. Inspirado no WeChat, o WhatsApp Pay foi aprovado pelo BC em março de 2021, entrando em vigor em maio.

Uma pesquisa realizada pela Mobile Time/Opinion Box meses depois, contudo, mostra que a adesão é baixa e que há desconfiança sobre o serviço, que majoritariamente é utilizado por homens e mais jovens.

Resultados voltam ao azul, mas desaceleram

No terceiro trimestre deste ano, a Cielo elevou seu lucro líquido em 14% na comparação com o mesmo período do ano passado, chegando a R$ 1,05 bilhão. Na comparação trimestral, porém, a alta foi de 2,1%.

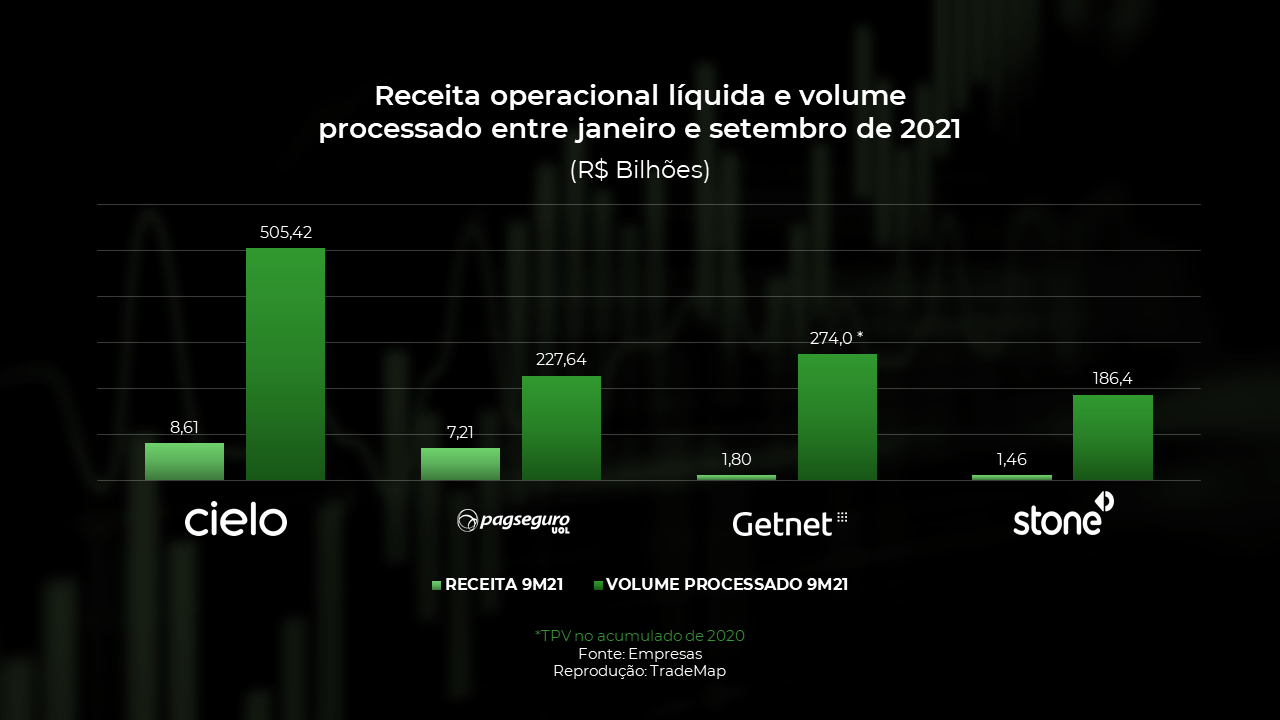

O volume financeiro de transações capturado foi de R$ 179,8 bilhões, crescimento de 8,5% sobre o 3T20 e de 8,8% sobre o trimestre anterior. Os tímidos avanços vêm na esteira do cenário macroeconômico mais desafiador.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) atingiu R$ 1,38 bilhão no período entre julho e setembro, alta de 1,5% sobre o registrado 12 meses antes. Na base trimestral, a alta foi de 2,5%.

Diferentemente da concorrência, a Cielo tem uma estrutura robusta antiga, que ainda perfaz muitos custos fixos e operações engessadas.

Com a dificuldade de repassar os preços aos clientes, a perda constante de market share vem acompanhada da competição cada vez mais acirrada nos volumes (Total Payment Volume, ou TPV) e nas taxas cobradas (take rate).

Recorrentemente, é especulada a operação de fechamento de capital da Cielo. A última delas, em novembro do ano passado, chegou à mesa do CEO do Bradesco, Octavio de Lazari, que disse que a empresa é um “ponto de discussão permanente”, assumindo que o turnaround ainda está em curso.

Caso aconteça, não será a primeira vez que uma oferta pública de aquisição (OPA, na sigla em inglês) atinge o setor. Em 2012, o fechamento de capital da Rede pelo Itaú movimentou mais de R$ 10 bilhões. As ações da empresa subiram 45% em cinco anos na Bolsa brasileira.

PagSeguro oferta do A ao Z e cresce mais do que a média

A PagSeguro, frente mais rentável do grupo UOL, é uma empresa de soluções de meios de pagamento que volta suas atenções para consumidores, empreendedores individuais, micro comerciantes, pequenas e médias empresas no Brasil.

A empresa oferece um ecossistema digital mais completo que os pares, incluindo adquirência e banco.

Fundada em 2006, a empresa utiliza a clientela do UOL para angariar clientes para seu negócio. De acordo com o comScore, a página possui 107 milhões de visitantes únicos por mês e cerca de 7 bilhões de visualizações de páginas. De todo este universo, estima-se que a PagSeguro tenha alcance de 90% do público digital.

Inicialmente, as atividades da companhia giravam em torno de pagamento on-line que fornecia infraestrutura digital para o e-commerce no Brasil.

As ambições foram crescendo quando, sete anos depois, a empresa passou a oferecer pagamentos point of sale (POS), algo como dispositivos em pontos de venda.

Em janeiro de 2018, a companhia chegou ao mercado americano com uma oferta pública inicial de ações (IPO, na sigla em inglês) que movimentou US$ 2,6 bilhões – abrindo caminho para uma série de empresas brasileiras correlatas.

À época, Cielo, Rede e Getnet, todas ligadas a grandes bancos, controlavam mais de três quartos da indústria. O market share da PagSeguro era apenas de 3%, e mais do que triplicou desde então.

Hoje são 12,2 milhões de clientes, aproveitando a “base da pirâmide”, já que tem seus olhos voltados a pequenos empreendedores e autônomos. A oferta popular de maquininhas (quem nunca ouviu falar em Moderninha e Minizinha?) começa com um produto de R$ 11,50 e vai até R$ 478,80.

De acordo com um levantamento da UBS Evidence Lab, a empresa já ultrapassou a Rede em termos de presença no varejo, sendo usada por 25% dos varejistas – ante 14% no pré-pandemia.

Vendo o cenário azedar no setor de transações eletrônicas, a empresa quer se ver cada vez mais fintech. Os esforços estão cada vez mais investidos no desenvolvimento do PagBank, seu banco digital.

Lançado em 2018, o banco digital ainda opera no vermelho, mas sua controladora prevê que os dias negativos vão acabar neste ano. Do total de usuários, que somam mais de 11 milhões, mais da metade são lojistas. A maior parte deles elege o PagBank como seu banco primário.

Números se destacam no setor

No terceiro trimestre de 2021, a PagSeguro registrou um lucro líquido recorrente de R$ 418,7 milhões. O avanço é de 26,7% em comparação ao mesmo período de 2020. O TPV disparou 85,8%, para R$ 125,6 bilhões, mesmo com um cenário mais difícil.

Os negócios com adquirência também melhoraram, ao crescerem 53% em receita, atingindo R$ 2,5 bilhões. No caso do faturamento vindo das operações do banco digital, o avanço foi ainda melhor, de 79%, para R$ 239 milhões.

Um dos trunfos da empresa tem sido a diversificação das fontes de receita e a exposição a microempreendedores e autônomos, uma vez que a informalização do mercado de trabalho brasileiro se mantém em alto patamar.

O bom desempenho entre julho e setembro, porém, também foi acompanhado do aumento de despesas – inclusive em crescimento superior às demais linhas. As despesas totais relacionadas à operação somaram R$ 2,3 bilhões, equivalente a 84,8% do faturamento total.

Chancelada por Buffett, Stone enfrenta problemas com crédito

Fundada em 2012 por André Street e Eduardo Pontes, a então startup Stone pavimentou o caminho de suas operações nos dois primeiros anos de atividades.

Angariando contatos, entendendo do negócio e desenvolvendo as estruturas, a operação entrou em vigor somente em 2014. A partir deste ano, com cerca de 500 funcionários, a companhia foi escalando o mercado até abrir capital numa velocidade meteórica, em 2018.

Nesta época, o número de colaboradoras era 10 vezes maior. O que era justificável, pois os negócios já estavam a todo vapor. A empresa afirma atender todo e qualquer tipo de cliente.

O crescimento meteórico da startup bem-sucedida chamou atenção de grandes investidores. O maior deles, Warren Buffett. O bilionário, que já havia participado de uma rodada de investimentos anterior ao IPO, aplicou US$ 340 milhões na oferta inicial de ações.

O modelo de negócio da Stone é similar ao de qualquer outra adquirente e fintech. As taxas praticadas nas maquininhas são personalizadas e variam de acordo com o faturamento do usuário.

Entre as vantagens apresentadas pelos clientes está a ampla aceitação de bandeiras e de pagamento via Pix, além da boa reputação entre os usuários. Entre as desvantagens, estão o regime de comodato e a taxa de aluguel da maquininha.

Nesse sentido, a empresa detém a terceira maior participação de mercado no Brasil e a maior margem líquida (resultado da relação entre o lucro líquido e a receita líquida) dos pares listados em Bolsa.

Com a operação tradicional de maquininhas estabelecida, em 2019 a Stone passou a oferecer crédito e financiamento a pequenas e médias empresas. Dois anos depois, os resultados são dúbios.

A diversificação da fonte de receita da companhia é um aspecto positivo, mas a operação não segue bem. No segundo trimestre do ano passado, a carteira de crédito trouxe um prejuízo de R$ 400 milhões. As provisões, naturalmente, subiram e agora equivalem a 40% do total da carteira.

Custos desapontaram no terceiro trimestre

No terceiro trimestre de 2021, o crescimento da receita da Stone foi relevante. Essa linha subiu de R$ 934,3 milhões para R$ 1,46 bilhão, avanço de 57,3%. O que desapontou os investidores foi o caminho para essa melhora.

Em primeiro lugar, a receita foi inflada pela compra da Linx. Sem os números da empresa adquirida, o avanço seria de 29% em 12 meses.

Não obstante, o que mais preocupou o mercado foram as despesas. As administrativas subiram 238,9%, para R$ 358,8 milhões, enquanto as despesas financeiras dispararam 411,3%, para R$ 330,7 milhões – acusando o golpe do maior custo de capital com o aumento da taxa de juros.

Dessa forma, o lucro tombou 53,9%, para R$ 132,7 milhões. As péssimas perspectivas para o futuro ainda foram alarmadas com a queda de 0,12 ponto percentual no take rate na comparação trimestral e a participação quase nula nas key accounts, ou seja, grandes clientes que tendem a surfar melhor tempos de crise.

Getnet ganha vida própria na Bolsa, mas forte fiador sustenta negócios

Os primórdios da Getnet remetem a 2003, quando era uma startup no Rio Grande do Sul.

Apenas três anos depois, após diversificar suas atividades em uma série de atividades baseadas em tecnologia, foi autorizada pelo Banco Central (BC) a se tornar uma correspondente bancária.

O Santander entrou nas operações em 2009, realizando uma joint venture para a utilização da bandeira Mastercard. Em 2010, quando as atividades de maquininha foram iniciadas, a empresa já ultrapassava a marca de 100 mil estabelecimentos registrados.

A compra da totalidade das ações foi realizada pelo banco espanhol em duas tranches, uma em 2014 e outra em 2018, totalizando R$ 2,5 bilhões.

A aposta se mostrou acertada, dado que a participação de mercado da Getnet cresceu 13 pontos percentuais desde 2013. Hoje, a instituição tem o foco voltado em:

- Otimização na originação de crédito;

- Fomento do crescimento do e-commerce por meio de tecnologia;

- Aumentar a penetração na base de clientes do Santander.

A Getnet é uma plataforma multicanais, atuando sobre o atacado, pequenas e médias empresas e microempreendedores. São 900 mil clientes ativos.

O valor agregado pela companhia gira em torno da adquirência, crédito, e-commerce e serviços financeiros, com apoio a marketplaces com um ecossistema de link de pagamento e software.

Entre os principais clientes, dentre as operações físicas e digitais, estão Grupo Pão de Açúcar, Supermercados Dia, Via Varejo, Lojas Americanas, Paguemenos e Cobasi.

Uma das dúvidas dos investidores é o tamanho da relação e dependência da Getnet ao Santander. Nesse sentido, destaca-se:

- Parâmetros de negócios

Negócios transacionais e não relacionados a crédito ficam com Getnet; 100% da antecipação de recebíveis fica com Getnet; Getnet é remunerada pela originação de crédito.

- Originação de clientes e aumento da base ativa

Novos clientes virão dos canais do Santander Brasil e Getnet; a listagem na Bolsa trará visibilidade; e reforço da atuação como plataforma multisserviços.

A cisão da Getnet no Santander ocorreu em outubro de 2021, com a instituição procurando destravar valor com a avaliação separada da unidade de negócio, que é uma das maiores do Brasil.

Porém, indiretamente, o banco ainda mantém o controle da companhia. A PagoNxt, subsidiária do Santander, tem a posse de 89.9% do total das ações da Getnet.

Frutos do e-commerce são perceptíveis

A Getnet lucrou R$ 94 milhões no terceiro trimestre de 2021, um avanço de 115% em comparação ao mesmo período do ano anterior.

O maior responsável pelo resultado líquido da companhia é o crescimento da receita, oriundo de maiores volumes de antecipação entre julho e setembro e avanço das vendas na plataforma digital.

Em maior grau que as demais concorrentes, a empresa viu os altos números acompanharem a retomada das atividades de pequenas e médias empresas, como bares, restaurantes e postos de gasolina, fechadas pela pandemia em 2020.

Caso o recrudescimento da pandemia seja duradouro, como nas últimas semanas, novas determinações de fechamento do comércio no Brasil afora certamente serão negativas. É um público que é sensível a preços e a taxas.

O TPV somou R$ 105,32 bilhões entre julho e setembro do ano passado, disparada de 53% em relação ao mesmo trimestre do ano anterior.

O volume de pagamentos voltado ao e-commerce avançou 55% no trimestre, atingindo R$ 23,39 bilhões.

Para onde vai o setor de maquininhas?

Como observado no histórico de cada player, o setor de maquininhas é um verdadeiro mar de oportunidades, e assim foi sobretudo nos últimos oito anos.

O crescimento dos últimos anos é notório. Em 2020, o equivalente a 24% do Produto Interno Bruto (PIB) do Brasil passou pelas máquinas.

Contudo, a instabilidade pode afogar quem não estiver preparado para enfrentar a concorrência pesada.

Em suma, trata-se de um setor que tende consistentemente a diminuir suas margens, embora empresas mais atualizadas, como a Stone, suportem uma margem líquida saudável.

O giro em 180 graus da legislação na década passada colocou os consumidores em melhor posição do que as empresas no setor. Tornou-se uma verdadeira guerra de preços e demanda por serviços completos.

Por mais que a expectativa sobre o volume seja otimista, as taxas são baixas e lutam para sustentar os altos investimentos necessários – basicamente em tecnologia.

Olhando para os preços, alguns casos parecem estar convidativos com preços acessíveis. A Cielo, mesmo controlando quase um terço do mercado, negocia a seis vezes os lucros esperados para este ano, segundo dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap.

Após perder 80% de seu valor em 2021, a Stone negocia a aproximadamente 21 vezes os lucros dos últimos 12 meses. PagSeguro e Getnet, as duas empresas que parecem estar com os negócios nos trilhos, já são cotadas a múltiplos maiores.

Dadas as características estruturais, o setor é muito mais voltado ao sucesso de novos entrantes, como Safra Pay, Mercado Pago e Ton (da Stone), do que propício a uma nova concentração em poucas mãos.

Novos métodos de pagamento e soluções tecnológicas do mercado, como a ascensão das criptomoedas e open banking, por exemplo, são riscos claros e apagam boa parte das oportunidades de crescimento.

Com o processo de aumento de taxas de juros ao redor do mundo, o funding está ficando mais caro e os múltiplos das ações em Bolsa voltando à Terra após listagens irracionais. Os vencedores serão não só os que praticam preços menores, mas que oferecem um ecossistema eficiente, completo e voltado às novas tendências, mesmo que essas tendem a minar o sistema de maquininhas no longo prazo.