Os fundos de infraestrutura listados em Bolsa (FI-Infra) que investem em títulos de dívida do setor têm apresentado uma boa performance nos últimos 12 meses, oferecendo aos investidores um dividend yield (retorno que considera apenas os dividendos) de até 18% no período.

Semelhantes aos fundos imobiliários, os FIs-Infra também oferecem isenção de Imposto de Renda sobre os rendimentos recebidos por investidores pessoas físicas.

Contudo, diferentemente dos FIIs, além de dividendos isentos esses fundos ainda contam com o benefício para ganho de capital. Ou seja, se o investidor vender a cota do fundo com lucro na Bolsa, fica isento de pagar o IR, explica Aymar Almeida, gestor da Kinea e responsável pelo fundo Kinea Infra (KDIF11).

Há dois tipos de fundos de infraestrutura listados na Bolsa: os que investem em ações de empresas e projetos de infraestrutura e aqueles que compram debêntures incentivadas ligadas a esse setor, semelhantes aos fundos imobiliários de papel.

Esses fundos podem pagar dividendo mensal, trimestral ou semestral, mas a maioria distribui rendimentos mensalmente.

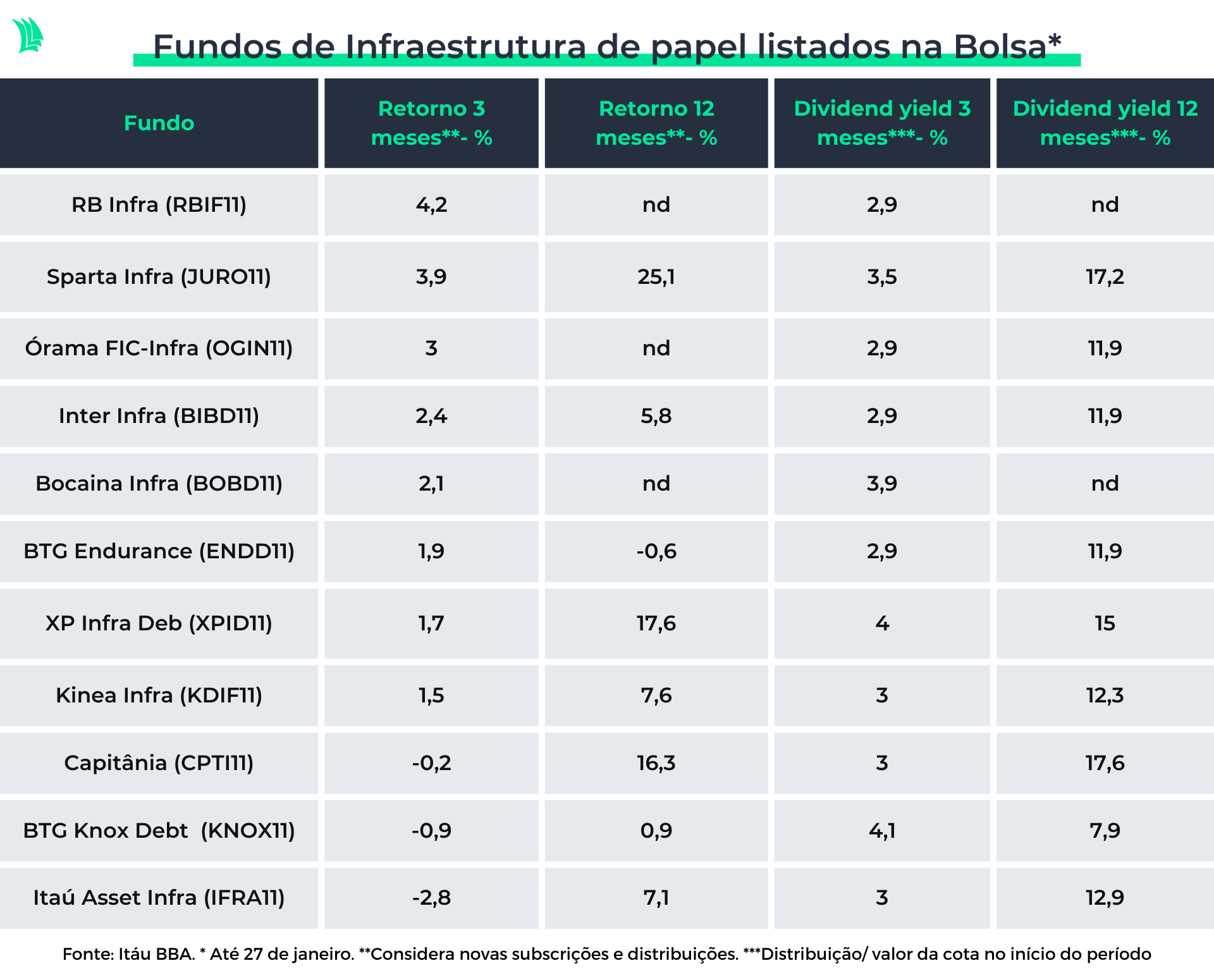

Atualmente há 11 fundos de infraestrutura de papel listados na B3.

Como funciona o investimento em FI-Infra?

Os fundos de investimento em infraestrutura listados na Bolsa são fechados para resgate – isto é, o investidor só pode sair do fundo por meio da venda da cota no mercado.

Isso dá uma vantagem a esses fundos em relação a outros que são abertos e que investem em debêntures de infraestrutura. Em momentos de aumento de resgates, este últimos são obrigados a vender os papéis em carteira no mercado secundário com desconto para pagar os cotistas.

“Os fundos de infraestrutura listados em Bolsa não sofrem resgates, o que permite ter uma alocação mais eficiente dos recursos”, diz Caio Palma, gestor do fundo Sparta Infra (JURO11) e sócio da Sparta.

A maioria dos fundos é destinada a investidores em geral, que podem comprar as contas dos FIs-Infra na Bolsa ou por meio de uma oferta pública.

Uma das vantagens desse produto é a proteção contra a variação da inflação, já que a maioria das debêntures incentivadas tem o retorno atrelado ao IPCA.

O investidor, contudo, precisa avaliar o risco dos papéis em carteira e se ela está muito concentrada em um único emissor.

Entre as debêntures incentivadas nas carteiras dos fundos, o setor de energia costuma predominar. “Dentro desse setor, as transmissoras de energia costumam ter menor risco e estabilidade de caixa, mas é importante ficar atento ao endividamento da empresa, ao fluxo de caixa e ao cronograma de amortização dos passivos”, diz Gabriela Joubert, analista-chefe do Inter.

Além disso, é importante avaliar a liquidez das cotas do fundo na Bolsa, para facilitar uma possível saída do investimento.

JURO11 lidera o retorno na Bolsa

O fundo Sparta Infra (JURO11) lidera o retorno entre os FIs-Infra de papel na Bolsa, com um ganho de 25% em 12 meses, até 27 de janeiro, considerando as subscrições e distribuições de rendimento, segundo cálculo do Itaú BBA.

O fundo compra debêntures incentivadas de setores como geração de energia (com maior participação, respondendo por 25% da carteira), saneamento e telecomunicações, entre outros, com nota de crédito acima de BBB (acima do grau de investimento).

A carteira tem como meta de retorno uma taxa de 1,5% a 2,5% ao ano, acima do rendimento do papel Tesouro IPCA+ equivalente, segundo o Itaú BBA.

“O fundo conta hoje com 40 papéis em carteira de 33 emissores”, afirma Palma.

O fundo zerou a posição em debêntures da Light (LIGT3) no ano passado. “Zeramos a posição com a saída do CEO da empresa [Raimundo Nonato de Castro em junho de 2022] diante do risco de renovação da concessão [da distribuidora de energia Light Sesa, que vence em 2026]”, diz Palma.

O principal diferencial do fundo é a gestão ativa da carteira, que busca aproveitar oportunidades no mercado secundário para trazer um ganho adicional para o portfólio, afirma Palma.

A Sparta, gestora do fundo, também tem buscado proteção para a carteira por meio de operações de hedge que contribuíram para um ganho adicional nos últimos 12 meses.

“No ano passado, quando vimos que as reduções dos preços dos combustíveis poderiam impactar o IPCA, trocamos o indexador do fundo de IPCA para CDI por meio de operações com derivativos, que gerou um retorno adicional de 2 pontos percentuais acima do CDI”, diz Palma.

Para este ano, a expectativa é de uma aceleração da inflação, após três meses de deflação no segundo semestre de 2022, com o mercado prevendo uma alta de 5,89% para o IPCA, segundo o último Boletim Focus, diz Christopher Smith, sócio e gestor da Capitânia.

O FI-Infra de papel da Capitânia, o CPTI11, investe em 46 ativos e entregou um dividend yield de 18% nos últimos 12 meses até 27 de janeiro, segundo o Itaú BBA.

O fundo tem um limite de exposição de 10% por empresa, segundo Smith, com maior concentração nos setores de geração de energia, rodovias e saneamento. “Não temos investimento em debêntures da Light e nem de Americanas (AMER3)”, diz Smith.

O portfólio pagou um dividendo médio de R$ 1,4 nos últimos 12 meses.

Efeito Americanas

O estresse no mercado de crédito após o pedido de recuperação judicial da Americanas – que levou a uma venda generalizada de debêntures diante do aumento de resgate dos fundos – afetou praticamente todos os fundos FI-Infra.

O fundo JURO11, por exemplo, pagou um rendimento de R$ 0,50 por cota, abaixo de R$ 1,25 por cota pago no mês anterior e inferior à média dos últimos 12 meses, de R$ 1,44 por cota.

“Mês passado foi mais desafiador, pagamos um dividendo de R$ 0,50 abaixo de R$ 1,25 do mês anterior. Mas normalizando os spreads de crédito [das debêntures], esperamos voltar para esse patamar”, diz Palma.

O FI Infra Kinea Infra (KDIF11) também teve o valor patrimonial da cota afetado pela queda de preços das debêntures e registrou queda de 0,33% em janeiro. Isso, contudo, não afetou a distribuição de rendimento pelo fundo, que pagou, em fevereiro R$ 1,45 por cota, mesmo valor de janeiro e acima do R$ 1,35 pago em dezembro.

O fundo, que é o FI-Infra mais antigo da Bolsa, pagou um dividend yield de 12,3% nos últimos 12 meses encerrados em 27 de janeiro, segundo o Itaú BBA.

A carteira, que tem 93% dos recursos investidos em debêntures de infraestrutura, possui maior concentração nos setores de transmissão de energia (33,7%), geração solar e eólica e rodovias, segundo relatório de janeiro. “Não temos debêntures da Light na carteira e buscamos papéis que ofereçam garantias reais”, diz Almeida.

Desde o início do portfólio, em abril de 2017, o fundo entregou um retorno de 79,6%, contra 64,9% do IMA-B, que acompanha o rendimento dos títulos do Tesouro atrelados à inflação.

FIs-Infra sofrem menos que fundos de crédito com Americanas

Os fundos de infraestrutura listados em Bolsa têm sofrido um impacto menor que os fundos de crédito com o estresse no mercado após o pedido de recuperação judicial da Americanas.

Segundo o gestor da Capitânia, as debêntures não incentivadas, que pagam uma remuneração atrelada ao CDI, tiveram um aumento dos spreads de 0,40 a 0,70 ponto, enquanto os spreads dos papéis de infraestrutura subiram entre 0,05 e 0,10 ponto.

“O caso da Americanas trouxe uma pressão inicial de venda de papéis e, quando o mercado se acalmou, veio uma segunda onda de resgates diante da preocupação com a Light”, diz Smith.

A preocupação com a Light aumentou quando a empresa anunciou, em 31 de janeiro, a contratação da assessoria financeira da Laplace, que trabalhou na recuperação judicial da Oi, para reestruturar a dívida da companhia e melhorar a estruturar de capital.

Mesmo assim, a abertura dos spreads dos papéis ainda está abaixo dos 4 pontos verificados durante a pandemia, diz Smith. “Não acho que vamos chegar a esse nível ou ao patamar verificado em 2015, porque as empresas estão menos alavancadas”, diz o gestor da Capitânia.

Apesar dos fundos de infraestrutura fechados terem prazo de até 180 dias para se enquadrarem no limite de investimento mínimo de 67% da carteira em debêntures incentivadas, eles podem alocar em papéis não incentivados nesse período.

Em 13 de janeiro, o fundo Órama FIC-Infra (OGIN11) informou que tinha 2,9% da carteira em debêntures da Americanas. A gestora do fundo afirma que alocou parte da carteira de forma transitória em debêntures não incentivadas por serem mais líquidas, devendo fazer, posteriormente, a troca por papéis de infraestrutura.

Apesar do impacto no mercado de crédito com o anúncio de renegociação de dívida de algumas empresas, como Americanas, Marisa (AMAR3), CVC e Tok&Stok, Palma acredita que as emissões de debêntures incentivadas devem continuar crescendo diante da necessidade de financiamento de projetos com os novos leilões de transmissão e saneamento que vão acontecer.

Um cenário de queda da taxa básica de juros, hoje em 13,75% ao ano, também poderia incentivar novas emissões, mas isso vai depender da melhora no cenário fiscal, explica Smith.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!