A taxa básica de juros da economia brasileira – a famigerada Selic – parecia já ter subido o que dava para subir, mas voltou a flertar com uma nova alta desde que o mercado passou a ter uma maior preocupação com a política fiscal que será tocada pelo novo governo.

A Selic, que está em 13,75% ao ano, o maior nível desde 2017, não só pode ser mais uma vez elevada, para 14%, como se especula no mercado, como deve demorar mais tempo do que se imaginava para voltar a cair – parte dos especialistas já falam em redução só no segundo semestre de 2023.

A cada vez que os juros sobem no Brasil, os analistas do mercado se apressam em dizer que as ações das empresas, em geral, vão se tornar menos interessantes.

Trata-se de uma conclusão óbvia. Afinal de contas, por que investir em ações, que têm um risco maior, se os juros estão rendendo mais e sem tanta instabilidade? Resultado: a demanda pelas ações cai e, consequentemente, o seu preço.

E outra: a alta do juro não é ruim só para o preço das ações, mas também para os próprios negócios das empresas. Vale lembrar que todas as companhias têm dívidas a pagar, então, quanto maior o juro, maior fica a parcela do empréstimo tomado.

Mas, como toda regra tem exceção, isso também vale para a relação entre os juros e as ações.

Há dois setores que se beneficiam da alta dos juros e podem se tornar opções interessantes para o investidor de ações que quer driblar o aperto monetário: os bancos e a seguradoras.

Em relação aos bancos, a dinâmica é conhecida: quanto maior o juro, mais as instituições ganham nos empréstimos que concedem a seus clientes.

Mas há um ponto de alerta. O dinheiro que os bancos emprestam não surge do nada. Em geral, trata-se de um recurso que a instituição financeira tomou emprestado de outra instituição financeira, a juros menores, para poder emprestar a juros maiores ao cliente.

Essa diferença de juros é chamada pelo mercado de “spread”. Basicamente, é onde está a principal fonte de lucro dos bancos. Capta-se mais barato para vender mais caro.

O problema é que, quando os juros sobem em uma velocidade rápida, os bancos podem se atrapalhar nessa dinâmica e acabar perdendo dinheiro.

Por exemplo, se um banco toma emprestado pagando um juro de 2% e empresta cobrando um juro de 4%, o spread será de 2 pontos percentuais. Se o juro inicial sobe para 5%, o banco vai tentar elevar o juro que cobra para um valor maior, mas, até conseguir fazer isso para todos os clientes, ainda terá muitos clientes antigos pagando os empréstimos contratados anteriormente com juro a 4%, o que pode lhe gerar perdas por um período.

Essa possível perda pode aparecer no balanço dos bancos em um indicador chamado de margem com o mercado, que basicamente mostra o quanto as instituições ganham ou deixam de ganhar nas operações de crédito para captar recursos.

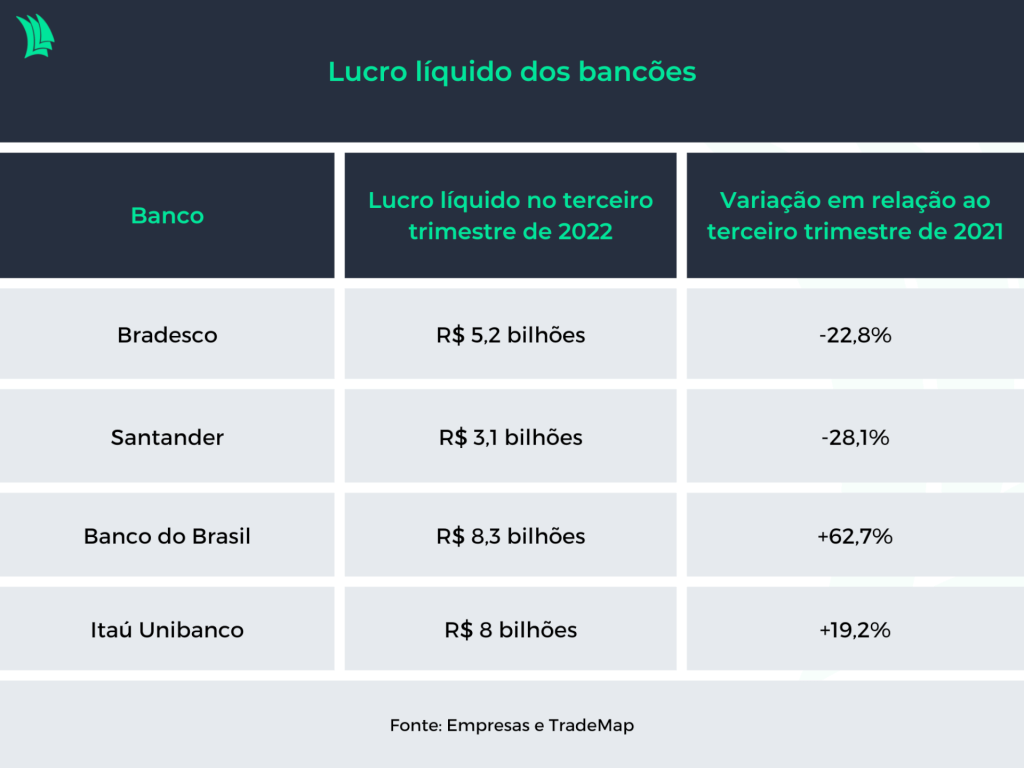

O Bradesco e o Santander são duas das instituições financeiras que mais têm sofrido com isso, uma vez que a Selic saltou de 2% ao ano para 13,75% em menos de dois anos.

No terceiro trimestre, o Bradesco teve uma margem com o mercado negativa em R$ 1,2 bilhão, revertendo o saldo positivo de igual período do ano passado, de R$ 1,6 bilhão. No Santander, o indicador seguiu negativo em R$ 1,5 bilhão, patamar próximo ao do trimestre anterior.

Outro ponto de atenção para os bancos é que, quando os juros sobem, o risco de inadimplência aumenta. É o que tem sido visto nos últimos trimestres, quando houve aumento dos atrasos em pagamentos de empréstimos por parte dos clientes.

E a perda relacionada a isso não ocorre só quando um cliente deixa de pagar, mas também no dinheiro que os bancos reservam para cobrir os calotes, as chamadas provisões para devedores duvidosos (PDDs).

São recursos que ficam guardados e só são usados quando algum empréstimo concedido é registrado como prejuízo. No entanto, mesmo quando não são usados, entram como despesa para as instituições, só pelo fato de estarem reservados, o que afeta negativamente o lucro.

Leia mais:

Inadimplência: quase a metade dos brasileiros entre 25 e 39 anos está negativada

“É por isso que os bancos precisam ser eficientes na gestão do crédito, ter uma capacidade de emprestar bem, não baixar a régua, para os riscos estejam bem balanceados”, disse à Agência TradeMap o gestor de renda variável Rafael Cota Maciel, da Inter Asset.

O gestor acredita que os bancos em geral têm ido bem nessa gestão, mas citou dois que têm se destacado mais: o Itaú Unibanco e o Banco do Brasil.

“Está claro que os dois fizeram um melhor trabalho até aqui, com um nível de PDD mais controlado”, disse o gestor.

Não à toa, Itaú e BB foram os únicos grandes bancos que conseguiram elevar o lucro no terceiro trimestre. Enquanto o primeiro teve alta de 19,2% em relação a igual período do ano passado, para R$ 8 bilhões, o BB teve avanço de 62,7%, para R$ 8,3 bilhões.

Já Bradesco e Santander anotaram recuos de 22,8% e 28,1%, respectivamente, para lucros de R$ 5,2 bilhões e R$ 3,1 bilhões.

E as seguradoras?

Para as seguradoras, o cenário é mais fácil. As companhias do setor ganham com os juros altos na hora que vão fazer a gestão do dinheiro que arrecadam todos os meses com os clientes que contratam seus seguros, chamado de “prêmio”.

Como o grande custo das seguradoras só ocorre quando o cliente aciona o seguro, no chamado “sinistro”, as empresas aproveitam o dinheiro do prêmio para fazê-lo render enquanto está parado.

A seguradora, então, aplica o recurso em títulos de renda fixa e, portanto, gera mais dinheiro quando a Selic está em alta.

A BB Seguridade e a Porto Seguro são duas das empresas do setor que fazem esse tipo de gestão.

No caso da BB Seguridade, uma das queridinhas do mercado, com valorização de mais de 60% na ação em 2022, o “lucro” com os juros aparece no resultado financeiro, que é um saldo do quanto a companhia ganha e perde com operações de juros.

No acumulado do ano até o terceiro trimestre, período marcado pela alta da Selic, o resultado financeiro ficou positivo em R$ 631 milhões e contribuiu com 14,9% do lucro líquido da companhia. Em igual período do ano passado, quando a Selic estava menor, havia ficado negativo em R$ 23 milhões.

“A cada aumento de 1 ponto percentual da Selic, há uma contribuição positiva de cerca de R$ 100 milhões para o lucro da BB Seguridade”, estima o CFO da empresa, Rafael Sperendio, em entrevista à Agência TradeMap.

Mas nem tudo são flores. Para uma empresa do setor de seguros, o problema de o juro subir é que isso afeta diretamente a renda da população, o que pode diminuir a demanda por, vejam só, seguros.

Até o momento, isso não tem acontecido. Como o desemprego tem caído no Brasil, as empresas do setor ainda têm visto a demanda crescer.

Na BB Seguridade, o resultado operacional não decorrente de juros cresceu 30,7% no acumulado do ano até o terceiro trimestre, o que levou a empresa a revisar para cima a sua projeção para o ano, que antes estava em um intervalo de crescimento de 15% a 20% e agora passou para 24% a 27%.

Não por acaso, ainda que os juros tenham subido bastante, a participação do resultado financeiro no lucro total (14,9%) ainda está abaixo do pico, justamente porque a operação de seguros segue em alta. Em 2016, quando a Selic estava em 14,25%, o resultado financeiro representou cerca de 30% do lucro da BB Seguridade. Segundo o CFO, uma contribuição normalizada seria em torno de 20%.

Mas como os juros devem permanecer elevados por um bom tempo, não se sabe até que ponto a BB Seguridade vai conseguir manter os dois resultados em alta ao mesmo tempo.

“O seguro é um produto discricionário, não tem país que combine penetração elevada de seguros convivendo com juro alto, porque seguros é perspectiva de longo prazo”, disse o CFO.

O executivo, porém, ressalta que a expectativa para 2023 ainda é positiva. “Ainda que o aumento da Selic limite o crescimento da operação, ainda vemos um bom resultado no ano que vem”, afirmou Sperendio, sem dar uma projeção.