A temporada de balanços do terceiro trimestre deste ano encerrou-se com algumas surpresas. Entre elas, o impacto das vendas de inverno nas varejistas e avanço do ESG em alguns temas. Contudo, os bancos não entregaram nada muito além do que se esperava – positivamente e negativamente.

As discussões do mercado acerca dos resultados referentes ao período entre julho e setembro deste ano traziam o tema da alta da taxa de juros até os dois dígitos de forma vocal. Em empresas, com aumento das despesas financeiras; noutras, menor demanda pelos produtos. Nos bancos, o impacto foi fortemente sentido na inadimplência.

Para além das expectativas, mas do lado negativo, os resultados ruins de Santander (SANB11) e Bradesco (BBDC4) fizeram jus aos empréstimos para pessoas físicas, num momento onde o nível de endividamento familiar aumenta.

Os bancos continuarão sofrendo com o mix de crédito desfavorável, com exposição maior a piores pagadores.

Já Itaú (ITUB4) e Banco do Brasil (BBAS3) ampliaram a distância entre as duas melhores opções dentre os grandes bancos. Enquanto cada uma das duas instituições têm características de negócio particulares, a razão pela maior confiança dos investidores é a mesma: controle da qualidade de crédito.

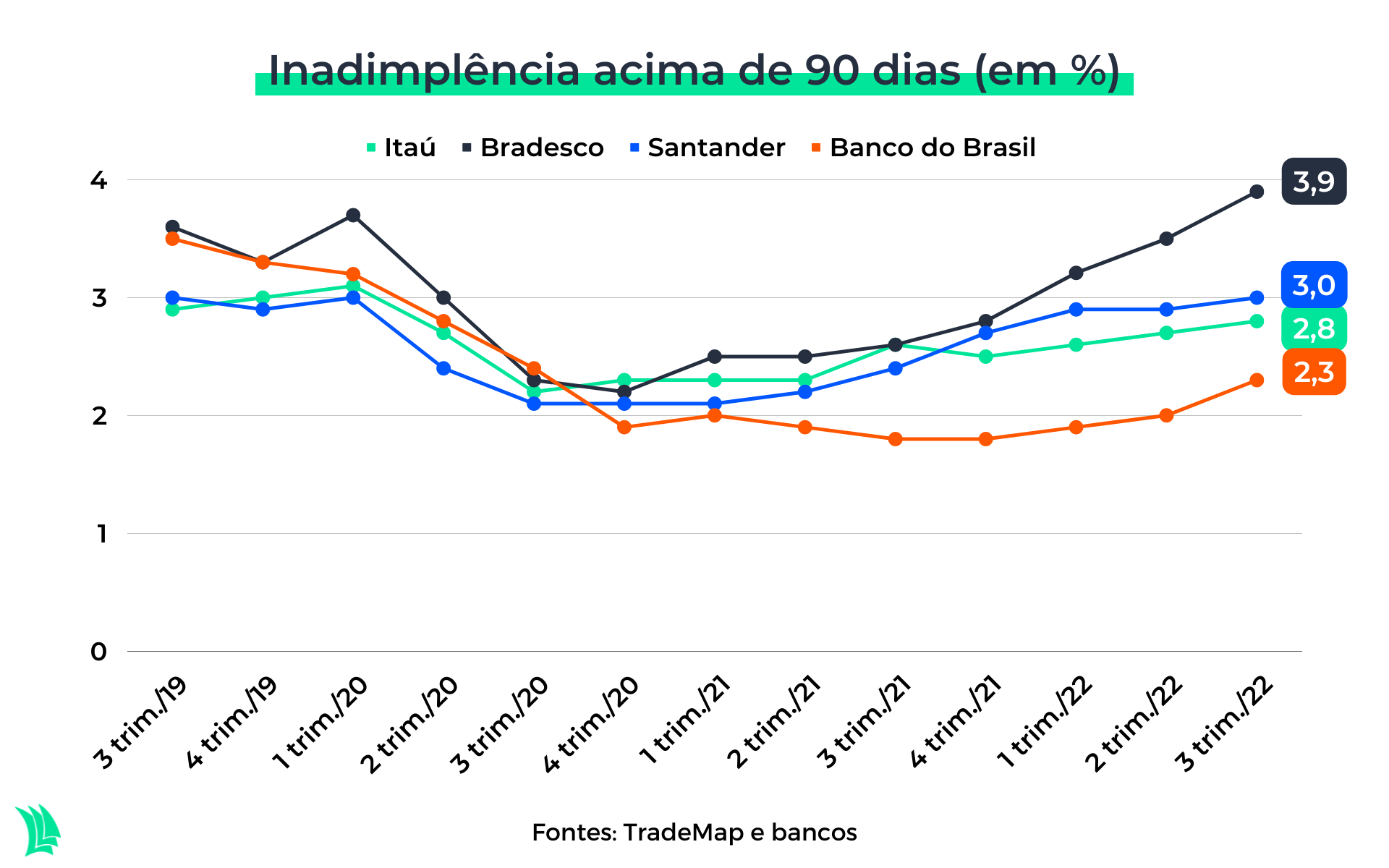

Calotes ao bancos

Os calotes aos grandes bancos brasileiros inevitavelmente cresceram ao longo do terceiro trimestre deste ano. Mesmo com a sequência de três meses consecutivos de deflação, a população ainda se encontra com a maior parte da renda comprometida e com nível de endividamento cada vez mais alto.

De acordo com a CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo), a inadimplência entre famílias atingiu em outubro a maior taxa desde 2016. Pouco mais de 30% das famílias estavam com dívidas em atraso.

O calo apertou para as instituições que estão mais expostas a quem tem mais dificuldade de pagar suas contas: no Bradesco 40,1% da carteira de crédito está na mão de pessoas físicas, enquanto no Santander, 50% do portfólio está emprestado para pessoas físicas e pequenas e médias empresas.

O fato de que os índices de inadimplência aumentaram nos últimos trimestres impacta diretamente o lucro das instituições, uma vez que são necessárias provisões para que perdas não sejam materializadas com os empréstimos.

No caso do Bradesco, a expectativa é que o cenário fique ainda pior antes de melhorar, com o índice de inadimplência ainda avançando até o primeiro trimestre do ano que vem. Até lá, o banco também deve se esforçar para aumentar o índice de cobertura.

A alta exposição a crédito mais arriscado pode ser um trunfo enquanto a economia está aquecida, a taxa de juros reduzida e a taxa de desemprego em queda. Entretanto, como o cenário para 2023 aponta para o oposto, o Bradesco não deve ter vida fácil.

No Santander, um dos chamarizes do banco era o alto nível de rentabilidade sobre o patrimônio, o que acabou não se repetindo no terceiro trimestre, após o lucro cair 23,5% na comparação anual.

O banco não conseguiu compensar os efeitos negativos da desaceleração da carteira de crédito junto com a perda de qualidade de crédito, mesmo que pequena se comparada ao segundo trimestre.

Dinâmica de preços dos bancos

O Santander, inclusive, não sofreu apenas com os negócios de crédito. A reprecificação das operações também impacta o spread bancário, também chamado de margem financeira bruta.

Na visão da margem com clientes, na comparação anual, os dados dos bancões brasileiros ainda têm forte avanço. Contudo, na comparação anual, há certa desaceleração.

A principal atividade bancária, em seu cerne, trata-se da diferença entre quanto se paga de juros para levantar o capital e quanto se ganha em juros nos empréstimos.

No Santander, o spread na margem financeira com clientes do terceiro trimestre deste ano foi o menor desde o mesmo período de 2021, em 10,7%. O Bradesco reportou um spread de 10,1%.

O Itaú apresentou uma margem financeira com clientes de R$ 23,4 bilhões, com margem consolidada anualizada de 8,6%. Ajustada ao risco, a margem foi de 5,6%.

A forte margem com clientes foi resultado da reprecificação dos produtos de crédito do banco ao longo da alta da taxa de juros. O Itaú tem maior qualidade de crédito, o que naturalmente reduz suas margens e risco.

O processo de aumento dos custos de captação por parte das instituições financeiras influencia negativamente as operações de Tesouraria, que ocorrem no curto prazo – diferentemente da margem com clientes.

No terceiro trimestre deste ano, a margem com mercado ainda é fortemente negativa em Santander e Bradesco, de meio bilhão de reais no Itaú e muito positiva no Banco do Brasil.

O ótimo desempenho do banco estatal é explicado pela exposição aos títulos de renda fixa, onde estão as receitas e despesas de juros e negociação das carteiras de títulos negociáveis. Também entram na conta os resultados com derivativos, que foi o calcanhar de Aquiles do Itaú no trimestre, com uma perda de R$ 600 milhões com hedge do índice de capital.

Saiba mais:

Banco do Brasil supera projeções do mercado, mas não surpreende mais

Daqui para frente é factível que se espere um movimento paulatinamente sendo normalizado. A taxa de juros deve estabilizar-se acima dos dois dígitos – os juros futuros apontam para um DI de 14,94% em janeiro de 2025.

Isso pode fazer com que a margem com clientes arrefeça. Como as operações de crédito com clientes são mais longas, as captações de recursos antigas vão ficando para trás e passam a ser reprecificadas com a Selic mais alta.

Na relação com o mercado, o processo é inverso, e deve melhorar em meados do ano que vem. O CEO do Bradesco, Octavio de Lazari, todavia, disse que, no caso de sua instituição, o cenário ainda deve piorar antes de melhorar.

Principais recados dos bancos no 3º trimestre

Abaixo, os principais destaques de cada um dos grandes bancos referentes ao período entre julho e setembro.

Santander:

A rentabilidade do Santander foi o pior sinal do banco para o trimestre e para os próximos meses, dada a dificuldade com o aumento da margem financeira líquida. A inadimplência manteve-se estável na comparação trimestral e o índice de cobertura é sólido.

Bradesco:

O Bradesco ficou abaixo de todas as expectativas do mercado, mas a disparada das provisões na comparação anual tombou o lucro e o ROAE (retorno sobre patrimônio líquido médio) do banco, que em 13% foi o menor das instituições. As perspectivas para o banco, que é o mais exposto às pessoas físicas de baixa renda, não são positivas até o primeiro trimestre de 2023.

Itaú:

O melhor dentre os privados, o Itaú teve um desempenho considerado positivo, com alta do lucro e avanço firme das operações de crédito. A tradicional qualidade de crédito do banco o sustenta enquanto a contração monetária brasileira está em curso, mas as possibilidades de crescimento mais acelerado passam por correr mais riscos na concessão de empréstimos. O que não parece ser uma boa pedida atualmente.

Banco do Brasil:

O melhor dos bancos em geral no trimestre – assim como no período entre abril e junho – teve um robusto crescimento da carteira de crédito, com os calotes controlados. A estatal também revisou seu guidance para este ano, o que praticamente garante outro crescimento de sólida magnitude no quarto trimestre.