Até quem não é familiarizado com o mundo das finanças sabe que, quando os juros sobem, os bancos ganham mais dinheiro, por razões óbvias.

Mas nem sempre é assim. Há um tipo de situação em que, sim, os bancos podem perder quando os juros ficam mais altos. É na chamada margem financeira com o mercado.

Em geral, o dinheiro que um banco tem disponível para emprestar a um cliente vem de duas fontes: ou dos depósitos que os outros clientes fazem nas contas correntes ou de empréstimos que o próprio banco toma de outras instituições.

Quando um banco toma dinheiro emprestado, os juros cobrados costumam ser mais baixos que os do mercado. Assim, a instituição pode emprestar aquele mesmo dinheiro a juros mais altos e, com isso, gerar lucro.

Nos balanços dos bancos, o lucro gerado com os juros cobrados do cliente final aparece com o nome de margem financeira com os clientes.

E o saldo das operações feitas com outras instituições financeiras, que tem uma dinâmica própria, é apresentado como margem financeira com o mercado.

No segundo trimestre, todos os três grandes bancos privados do país – Bradesco, Itaú Unibanco e Santander — viram a primeira melhorar e a segunda piorar. E pela mesma razão: a alta da Selic, a taxa de juros básica da economia.

Na margem com os clientes, os três, somados, apresentaram no segundo trimestre um crescimento de R$ 11,4 bilhões em relação a igual período do ano passado, como reflexo dos juros maiores cobrados nas operações de crédito.

Já na margem com o mercado, os três tiveram uma perda somada de R$ 7,6 bilhões no mesmo tipo de comparação.

Mas por que a alta dos juros é capaz de melhorar uma margem, mas piorar a outra?

O principal motivo é que as operações de crédito para o cliente final costumam ser de prazo mais longo, enquanto a maior parte dos empréstimos que o banco toma de outros bancos é de vencimento mais curto.

Por exemplo, no ano passado, quando a Selic estava a 2% ao ano, o Banco A pode ter captado recursos pagando juro de 2%, com um contrato de prazo curto, e depois emprestado esse mesmo dinheiro cobrando 5%, com um contrato de prazo longo.

Um ano depois, com a Selic já a 13,75%, o Banco A ainda estará recebendo do seu cliente um juro de 5%, mas já vai estar captando novos recursos a um juro maior que a Selic, gerando perdas.

Com o tempo, à medida em que os empréstimos antigos feitos com clientes vão sendo finalizados, o Banco A vai conseguindo cobrar juros maiores e, a longo prazo, registra ganhos em suas operações de crédito.

Mas, se a Selic seguir subindo, as operações com o mercado vão continuar negativas, uma vez que os contratos em geral são de curto prazo.

O consultor Ricardo Kovacs, especializado em setor bancário e sócio-fundador da Rikko Consulting, lembra, porém, que as margens com o mercado costumam ter uma representatividade baixa em relação às margens totais dos bancos. “Se está negativo, não chega a ser algo grave, mas é um ponto de atenção”, disse à Agência TradeMap.

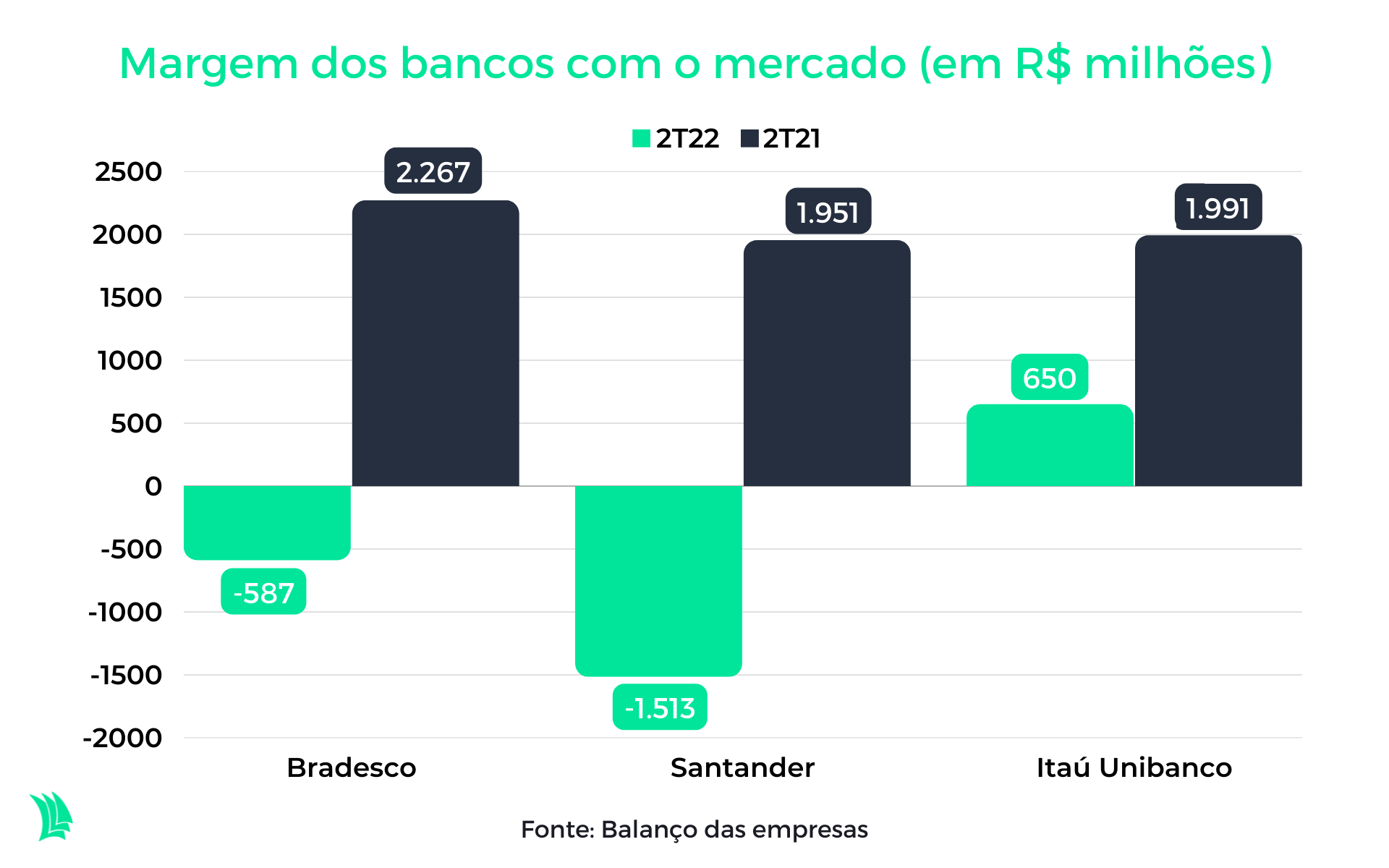

Dos três grandes bancos privados, dois deles – Santander e Bradesco – apresentaram margem com o mercado negativa.

No caso do Santander, a margem com o mercado ficou negativa em R$ 1,5 bilhão no segundo trimestre deste ano, depois de ter registrado saldo positivo de R$ 1,9 bilhão em igual período do ano passado.

No fim de julho, em teleconferência com analistas para comentar os resultados do balanço, o vice-presidente financeiro do Santander, Ángel Santodomingo, disse que a margem tende a seguir negativa nos próximos resultados. “Eu não esperaria um número positivo em 2022”, afirmou. “O quão negativo isso será dependerá do mercado.”

A incerteza sobre o “quão negativo” se deve principalmente à indefinição sobre quando a Selic vai parar de subir.

De março do ano passado para cá, a taxa básica saltou de 2% ao ano para 13,75% ao ano, em um esforço do Banco Central (BC) para conter a inflação, que segue acima de 10% em 12 meses.

Analistas acreditam que o BC deve realizar mais uma elevação, de 0,25 ponto percentual, para 14%, mas a continuidade ou não do aperto monetário vai depender da inflação.

Tem jeito?

Os bancos, se quiserem tentar blindar suas margens com o mercado do avanço da Selic, podem fazer operações de hedge, que basicamente significa fazer contratos com diferentes características para diversificar a carteira e se proteger de movimentos mais bruscos para um lado ou para outro.

É o que faz com afinco o Itaú Unibanco, conhecido no mercado por ter uma gestão mais eficiente nesse aspecto. Não por acaso, foi o que teve a menor perda na margem com o mercado e segue com o indicador no positivo.

Leia mais:

O que os bancos ganham com juros compensa o que perdem com inadimplência?

No segundo trimestre, o banco teve margem com o mercado de R$ 650 milhões, praticamente um terço dos R$ 1,9 bilhão que anotou em igual período do ano passado.

“Sempre tivemos muita tradição nessa gestão e por isso conseguimos ser menos sensíveis a eventuais ciclos [de juros], desde que a gente acerte os movimentos nas operações de hedge“, disse o CEO do Itaú, Milton Maluhy Filho, em teleconferência com analistas.

Tanto é que o Itaú, que alterou algumas projeções para o ano todo, decidiu manter o que estava previsto para a margem com o mercado – um saldo positivo de R$ 1 bilhão a R$ 3 bilhões no ano todo. Ainda assim, Maluhy reconhece que o segundo semestre tende a ser pior, com a Selic mais alta.

Fazer as operações de hedge, contudo, não é algo simples, especialmente se a Selic muda com velocidade e sem uma previsibilidade de até onde vai.

“Quando a Selic está a 2%, é muito difícil imaginar que você vai fazer um hedge prevendo uma taxa Selic de 14%. Ninguém imaginava isso e nem teríamos mercado para fazer um hedge desse tipo”, disse o presidente do Bradesco, Octavio de Lazari Jr, em teleconferência com analistas, no início de agosto.

Segundo o executivo, a margem com o mercado do Bradesco seguirá pressionada ao longo de 2022 e só voltará a crescer a partir de 2023.

A expectativa de melhora nas margens se deve à previsão de que o aumento da Selic está perto do fim e que a tendência é, no ano que vem, os juros voltarem a cair.

Dessa forma, assim como os bancos viram o aumento da Selic gerar um desequilíbrio negativo nas operações com outras instituições financeiras, a queda da taxa tende a levar a números melhores nas margens com o mercado, ao mesmo tempo em que o banco receberá juros maiores cobrados de empréstimos antigos.

“Quando isso acontecer, vamos começar a nos beneficiar, é algo cíclico”, disse o diretor executivo e de relações com o investidor do Bradesco, Leandro Miranda, também na teleconferência.

De qualquer forma, o que os bancos não gostam mesmo é da falta de previsibilidade em relação ao futuro dos juros, não se importa se é de alta ou de baixa.

“Da mesma forma que é difícil gerenciar a carteira quando os juros estão subindo, também é difícil gerenciar quando os juros estão caindo”, disse o consultor Ricardo Kovacs.