Desde que os juros voltaram a subir no Brasil, de 2021 para cá, o que mais se temia entre acionistas de bancos era que a inadimplência subisse mais do que deveria.

De fato, os pagamentos de empréstimos passaram a atrasar mais ao longo dos últimos trimestres, mas menos do que se imaginava, o que tranquilizou os investidores.

Além disso, o BC (Banco Central) tem sinalizado que os juros básicos pararam de subir, estacionados em 13,75% ao ano, e devem voltar a cair no ano que vem, o que também gera alívio em relação aos calotes.

Significa que a preocupação com o avanço dos atrasos saiu de cena e já dá para o investidor dormir tranquilo? Nada disso.

Os balanços dos bancos referentes ao terceiro trimestre, que começam a ser divulgados na semana que vem, ainda devem mostrar um aumento na inadimplência, segundo profissionais de gestoras ouvidos pela Agência TradeMap.

Mas o mais importante não será olhar com lupa para as tabelas e sim ouvir com atenção o que será dito pelos executivos nas teleconferências que se propõem a explicar os números e a traçar perspectivas para os próximos meses.

O principal anseio do mercado é que os presidentes dos bancos já comecem a sinalizar quando a inadimplência tende a parar de subir, para que os investidores possam visualizar o cenário que se desenha depois disso.

“O aumento da inadimplência está em ritmo menor, mas ainda não vemos uma estabilização propriamente dita”, disse o analista Murilo Marchioni, da AZ Quest.

Para Marchioni, a expectativa é que os bancos sinalizem que a inadimplência tende a parar de subir entre o final desse ano e o início do próximo.

“Mas se vier um discurso diferente, de que esse momento será empurrado mais para frente, a percepção do mercado deve ser negativa”, disse.

Atentar-se aos discursos, porém, não significa ignorar os balanços, até porque o diabo, como se diz, mora nos detalhes.

O gestor Conrado Rocha, sócio da Polo Capital, concorda que a inadimplência tem mostrado uma tendência positiva, de diminuição do ritmo de alta, mas é preciso ficar de olho em três pontos que podem passar despercebidos.

No primeiro ponto, ele lembra que é comum os bancos renegociarem as dívidas, aumentando os prazos, o que faz com que um cliente que antes era considerado um inadimplente deixe de ser.

No segundo, ressalta que as instituições financeiras simplesmente “desistem” de alguns empréstimos que já estão vencidos há muito tempo, que saem do montante de inadimplência e entram como prejuízo de fato.

Por último, Rocha destaca que os bancos também costumam recorrer à estratégia de “repassar” contratos em atraso para outras instituições financeiras que estejam mais dispostas a cobrar aquele cliente inadimplente.

Em geral, quando isso acontece, a instituição financeira que está assumindo a cobrança tem mais expertise em lidar com clientes de maior risco, como, por exemplo, o Banco Pan, focado no público das classes C, D e E.

“Essas três coisas podem mascarar um pouco a situação da inadimplência nos bancos”, alerta Rocha.

Seja como for, o sócio da Polo Capital acredita que uma política mais cautelosa para a concessão de novos empréstimos deve ajudar a mostrar uma inadimplência mais controlada nos próximos meses.

Com os juros mais altos, os bancos aproveitaram para acelerar as linhas de maior risco, que geram ganhos mais gordos, como o cartão de crédito.

O problema é que, quanto maior o risco, maior a chance de inadimplência. Na temporada de balanços passada, os bancos já indicaram que o momento era de pisar no freio em relação à concessão de novos empréstimos, o que deve se refletir nos balanços que começam a ser divulgados na semana que vem.

“Esperamos uma desaceleração do crédito principalmente em linhas mais arriscadas”, explica Rocha.

Apesar da pisada no freio, os bancos ainda devem mostrar lucros crescentes nos próximos trimestres, ainda como reflexo dos juros mais altos, mesmo que o BC tenha indicado que o ciclo de aperto monetário pode ter terminado.

Como os contratos de empréstimos foram fechados com os juros mais altos, os bancos vão colhendo os frutos com o tempo à medida em que os pagamentos vão sendo feitos.

Leia mais:

O que os bancos ganham com juros compensa o que perdem com inadimplência?

Além disso, os bancos também devem ter menos custos com as chamadas provisões, que basicamente são os recursos que as instituições guardam para compensar possíveis calotes. Mesmo que o dinheiro não seja usado, entra como despesa nos balanços.

Para Marchioni, ainda que a inadimplência de fato se estabilize no ano que vem, os bancos devem seguir elevando as provisões, mas em ritmo menor do que tem sido em 2022. “A grande variável de 2023 será a provisão”.

Os queridinhos

Entre os analistas que cobrem o setor bancário, há claramente uma preferência pelo Itaú Unibanco.

A equipe de análise do UBS-BB, por exemplo, elegeu o Itaú como a instituição que mais deve surpreender positivamente nos balanços do terceiro trimestre, com um lucro líquido projetado de R$ 8 bilhões, o que seria uma alta de 18,2% em relação a igual período do ano passado.

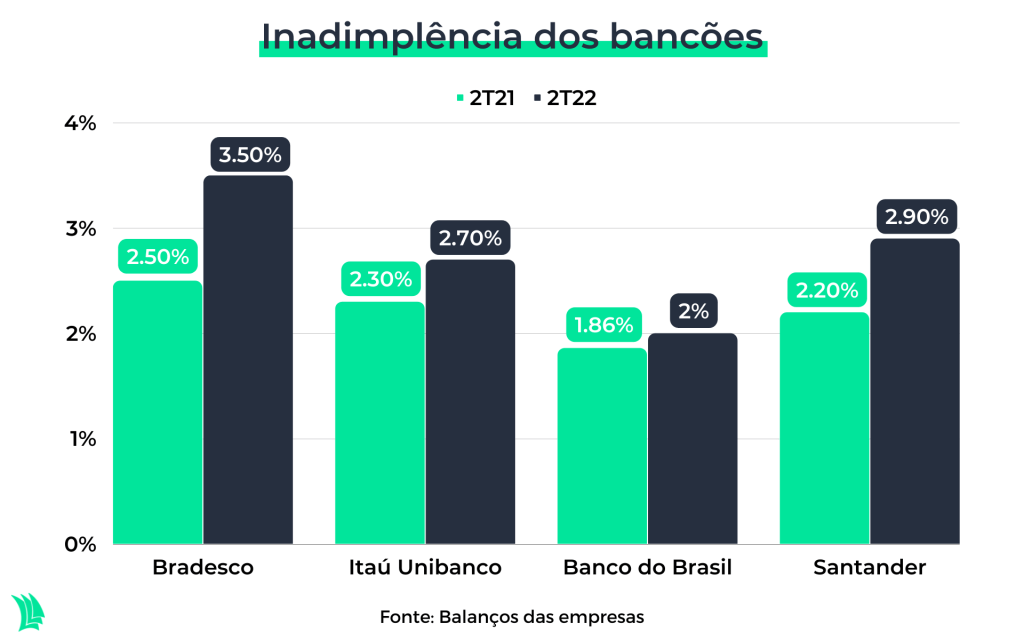

No âmbito operacional, o retorno sobre patrimônio líquido médio (ROAE) deverá ser de 22,2%, acima dos 19,7% anotados no terceiro trimestre de 2021. Além disso, eles esperam um aumento tímido na inadimplência, de apenas 0,15 p.p (ponto percentual) em relação ao trimestre anterior, para 2,85%.

Segundo o analista Stefan Darakdjian, sócio e CFO da Meraki Capital, o Itaú não preocupa porque o que o banco ganha com juros – visível no indicador de margem financeira – é superior ao que perde com o avanço dos atrasos superiores a 90 dias.

“A inadimplência pode até subir, mas a margem sobe mais”, afirma.

No segundo trimestre, a margem financeira do Itaú com os clientes cresceu 30,9% em comparação a igual trimestre do ano passado, para R$ 21,9 bilhões, enquanto a inadimplência subiu de 2,3% para 2,7%.

Os bancos, em geral, têm conseguido registrar ganhos expressivos com as margens por causa do avanço da Selic, que permite que as instituições tenham lucros maiores nas operações de crédito, no chamado “spread”, a diferença entre o que o banco paga para captar dinheiro no mercado e o que ganha com os empréstimos que concede.

O Banco do Brasil, aquele que tem a menor inadimplência entre os bancões, surpreendeu o mercado no segundo trimestre ao atingir uma rentabilidade (medido pelo ROE, sigla em inglês para retorno sobre capital) de 20,6%.

Há dúvidas no mercado sobre se esse nível de rentabilidade foi uma exceção ou se é o “novo normal” da instituição, mas a maioria dos analistas acredita que o terceiro trimestre deve apresentar um patamar similar, colocando o BB entre os destaques positivos da temporada de resultados.

O que deixa o mercado com o pé atrás, na verdade, é o risco político. Embora o banco esteja apresentando bons resultados, ainda não está claro quem será o vencedor da eleição presidencial. Se o ex-presidente Luiz Inácio Lula da Silva voltar ao poder, é possível que haja uma mudança nas diretrizes no BB.

Rocha, da Polo Capital, por exemplo, tinha o banco na carteira até meses atrás e se desfez da posição após a divulgação do balanço do segundo trimestre, aproveitando a valorização das ações à época.

O papel, porém, voltou a cair, diante do risco político, e o gestor entendeu que era o momento de comprar novamente as ações da instituição financeira, por acreditar que o potencial retorno compensava o risco de uma mudança para um governo de esquerda.

“Na América Latina, os governos de esquerda costumam ir para o centro, como acontece no Chile. As exceções são exceções”, analisa Rocha.

A julgar pela relação entre o preço da ação e o lucro esperado, a ação do Banco do Brasil em sido negociado a um preço menor do que seria o “justo”.

A conta funciona assim: primeiro divide-se o lucro anual da empresa pela quantidade de ações disponíveis no mercado, para chegar ao lucro por ação. Depois, divide-se o preço da ação atual pelo lucro por ação. O resultado, conhecido também como múltiplo P/L, será o número de anos necessários para que o lucro por ação chegue ao preço da ação.

Se o resultado está abaixo da média dos últimos anos, indica que a ação pode estar barata. Se está acima, pode estar cara.

De acordo com dados disponíveis na plataforma do TradeMap, o BB tem negociado a um múltiplo P/L de 3,8 vezes (ou 3,8 anos), abaixo da média dos últimos três anos, de 7,5.

Fora dos bancões, Darakdjian, da Meraki, aposta no Banco Pan. “É o único entre os bancos menores que temos na carteira”.

Para ele, o lucro líquido do Pan deve se mostrar estável em comparação ao trimestre passado, quando a instituição anotou ganhos de R$ 194 milhões. “Mas esperamos um quarto trimestre mais interessante e um 2023 muito bom, com a queda da taxa de juros”, disse o analista.

Dados disponíveis na plataforma do TradeMap mostram que o Banco Pan também é negociado com desconto. O múltiplo P/L está em 3,83 vezes, contra média de 7,25 vezes para os últimos três anos.