Ignorando a pecha da ineficiência, o Banco do Brasil (BBAS3) reportou um balanço fortíssimo referente ao segundo trimestre deste ano, encerrando em grande estilo a temporada de balanços dos grandes bancos listados na B3.

Os investidores já esperavam que o BB, ao lado do Itaú (ITUB4), seria um dos destaques do período entre abril e junho deste ano.

O que provavelmente não se esperava é o fato de que o BB agora está no panteão dos maiores players privados do mercado, e o encargo estatal já não faz tanta diferença operacional – isso sem correr muitos riscos.

No segundo trimestre de 2022, o lucro líquido ajustado da instituição atingiu o patamar de R$ 7,8 bilhões, avanço de incríveis 55,8% contra o mesmo intervalo de 2021, e de 18% ante o trimestre imediatamente anterior. O maior avanço anual entre os outros grandes bancos havia sido do Itaú (17,4%).

O BB conseguiu elevar suas linhas de faturamento, ao passo que as despesas administrativas cresceram bem abaixo da inflação no período (5,7%). Com isso, o índice de eficiência, que relaciona os custos e as despesas da operação com as receitas, do acumulado de 12 meses caiu para 33,2%, o menor patamar da série histórica.

O banco conseguiu atingir esse resultado mesmo com a abertura de agências no trimestre. Foram abertas nove unidades no período, chegando a um total de 3,98 mil, compensadas pela queda no número de postos de atendimento (-7%) – mostrando uma dinâmica diferente do que o mercado esperava com a chegada de novos incumbentes no setor.

O BB viu seu ROE (Retorno sobre Patrimônio Líquido) atingir 20,6%, nível similar a Itaú e Santander (SANB11) e acima do Bradesco (BBDC4).

O nível de rentabilidade do banco surpreende em função do avanço mais sólido do patrimônio líquido do que os concorrentes. Entre junho de 2021 e o mesmo mês de 2022, o PL cresceu 7%, mais do que os pares.

A carteira de títulos e valores mobiliários, que impactou os resultados de Santander e Bradesco em função da marcação a mercado, não atrapalhou o Banco do Brasil, que viu essa linha crescer 39,6%. Com a expectativa do fim do ciclo de alta da Selic, é esperado que os títulos públicos sejam mais bem precificados no segundo semestre.

Banco do Brasil cresce com menos riscos

A PCLD (Provisão para Crédito de Liquidação Duvidosa) do BB, que é a chamada PDD dos demais bancos, cresceu apenas 2,3% em 12 meses, para R$ 2,93 bilhões.

O banco entende que já está bem provisionado para os próximos trimestres, que reservam taxa de juros em dois dígitos e dinâmica inflacionária ainda forte, o que pressiona a capacidade de pagamento por parte dos clientes.

O índice de cobertura da carteira de crédito caiu 26 pontos percentuais, para 271%, mas ainda assim é o maior entre os quatro grandes bancos. Haja visto o nível de qualidade de crédito do BB, é factível que o nível de cobertura recue nos próximos balanços – o que pode fomentar ainda mais o crescimento do lucro.

A carteira de crédito ampliada do banco atingiu o patamar de R$ 919,5 bilhões, alta de 19,9% em um ano. O maior crescimento partiu da linha externa, mas é pouco representativa no negócio do banco.

Saiba mais:

Banco do Brasil (BBAS3) aposta em crédito mais caro para manter rentabilidade elevada

No mercado interno, destaca-se o agronegócio, que avançou 27,3% em 12 meses. Um dos trunfos do banco é estar altamente exposto ao setor, que equivale a um quarto do PIB brasileiro.

Do lado das pessoas físicas, o crescimento de 14,1% foi o menor das linhas de negócio, embora ainda acima da inflação, com atenção para crédito consignado (que perfaz pouco risco) e cartão de crédito (com indicação de mais retorno), em meio à reabertura econômica e à inflação mais alta aos consumidores.

Já sobre as pessoas jurídicas, chama atenção a carteira voltada às grandes empresas, que cresceu 24,9% em um ano, para R$ 184,56 bilhões, representando 21,1% da carteira total e gerando maior previsibilidade de recebimento. Grandes empresas e MPEs já tinham reportado forte crescimento no segundo semestre do ano passado.

O mix balanceado da carteira de crédito do Banco do Brasil faz com que a instituição seja a menos exposta às pessoas físicas e tenha o componente relevante do agro, com linhas de crédito com calotes controlados.

A qualidade do crédito é a melhor do setor, com o índice de inadimplência acima de 90 dias em 2%, apenas 0,11 ponto percentual acima do registrado em março e 0,14 ponto maior que 12 meses atrás.

Bancos reajustam rota de crescimento

O esperado aumento dos calotes não parece incomodar a instituição, que revisou suas projeções para o restante do ano — assim como fizeram Itaú e Bradesco no segundo trimestre.

No que tange ao crédito, agora a expectativa é que a carteira suba em 2022, no mínimo, o antigo teto previsto, de 12%. O máximo é de 16%, que deve ser atingido facilmente.

O lucro líquido ajustado agora deve crescer entre 27% e 30%, ante a antiga projeção de 23% a 26%. Se o lucro crescer no patamar médio das bandas, fechará o ano em R$ 27,01 bilhões.

O mercado, agora, parece correr atrás para compensar a perda de tempo com os múltiplos do Banco do Brasil em um dos menores patamares de toda a Bolsa.

Por volta das 12h20 desta quinta-feira (11), as ações do banco subiam 5,43%, para R$ 42,14, e lideravam as altas do Ibovespa.

Mesmo com uma elevação de 45% desde o início do ano, o BB ainda negocia a 80% do seu patrimônio. Em comparação a 2016, época em que as estatais ainda eram substancialmente mal geridas, o múltiplo preço/lucro está na metade.

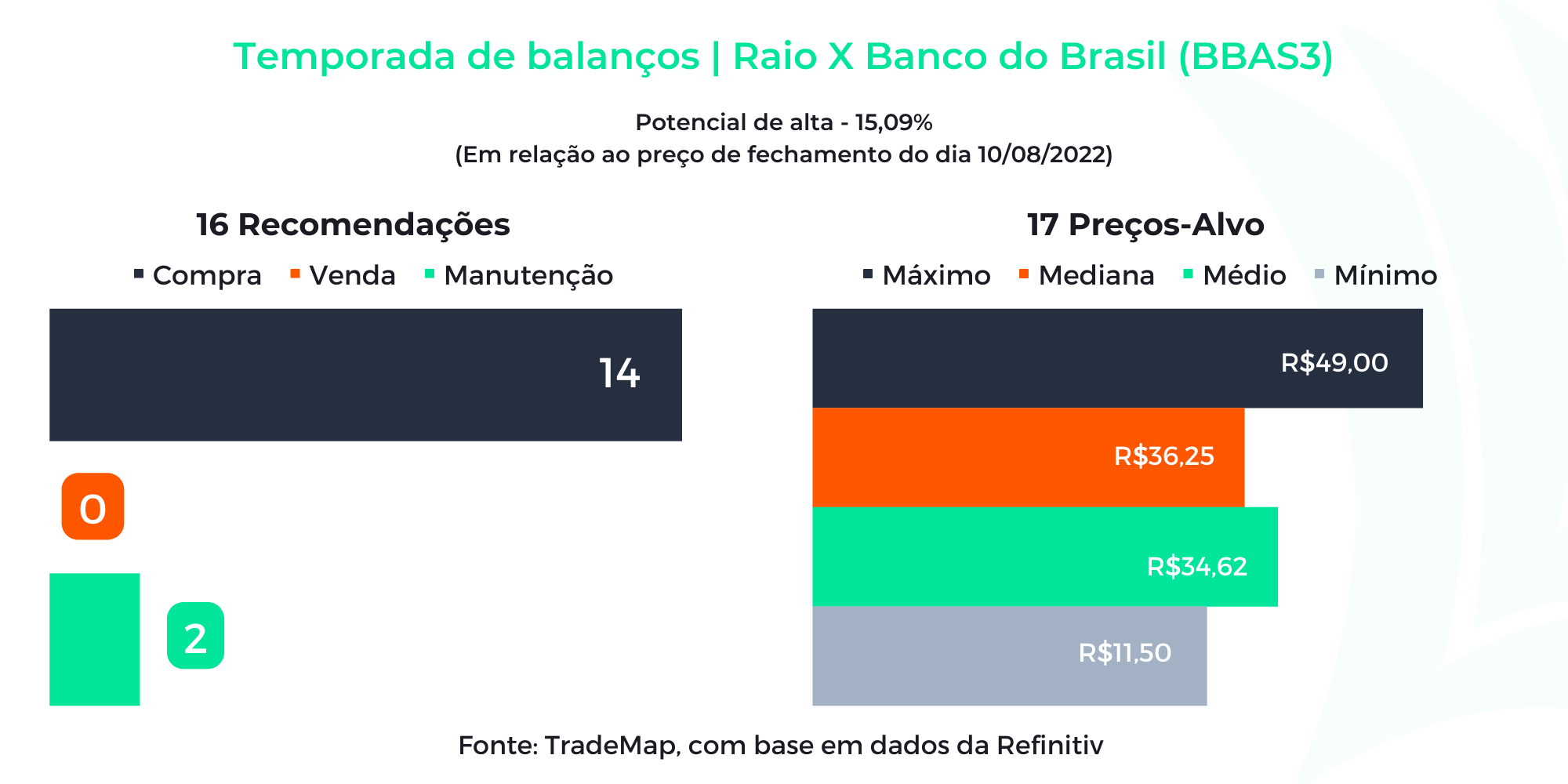

Dados compilados na plataforma do TradeMap apontam que a maior parte dos analistas recomenda a compra das ações do Banco do Brasil. Na visão deles – e o que o balanço mostra – talvez valha a pena correr o risco de ter o governo federal como sócio.