Quando os juros sobem, a primeira análise sobre o efeito em alguns setores da economia chega a ser quase automática. Sabe-se que o consumo no varejo será prejudicado pela diminuição do crédito, que a demanda por financiamento imobiliário vai cair e que os bancos vão ganhar mais com os empréstimos que concede.

O investidor mais atento, porém, disposto a fugir do óbvio, pode ir além. Os balanços que trouxeram os resultados das empresas no primeiro trimestre — e foram divulgados ao longo das últimas semanas — mostraram que o aumento da Selic, rápido do jeito que foi, pode ser implacável até para companhias que, em tese, são menos sensíveis à variação dos juros — como as dos setores de saúde e de commodities.

A palavra-chave que resume esse movimento é endividamento. Toda empresa, não importa o setor, tem dívida para pagar. Se a Selic salta de 2% ao ano para 11,75% em um intervalo de apenas um ano (entre março do ano passado e março deste ano), torna-se difícil absorver um avanço tão intenso em um período tão curto, em especial se a companhia tem feito aquisições, que deixam os negócios com menos caixa para honrar compromissos.

Rede D’Or (RDOR3)

O caso da Rede D’Or é emblemático. A empresa, dona de uma das maiores redes de hospitais do Brasil, viu o lucro líquido cair 44,1% no primeiro trimestre, em comparação a igual período do ano anterior, para R$ 225,2 milhões, e apontou a Selic como a principal culpada.

Não é para menos. Nos primeiros três meses do ano, as despesas financeiras da Rede D’Or (que incluem pagamentos de dívidas) dispararam 78%, para R$ 792,9 milhões. Só as despesas com juros e variação monetária cresceram 158%, para R$ 610 milhões.

Como consequência, o resultado financeiro da companhia — o saldo entre as despesas e as receitas financeiras — ficou negativo em R$ 559,1 milhões no primeiro trimestre, 42,8% pior que o número registrado nos primeiros três meses de 2021.

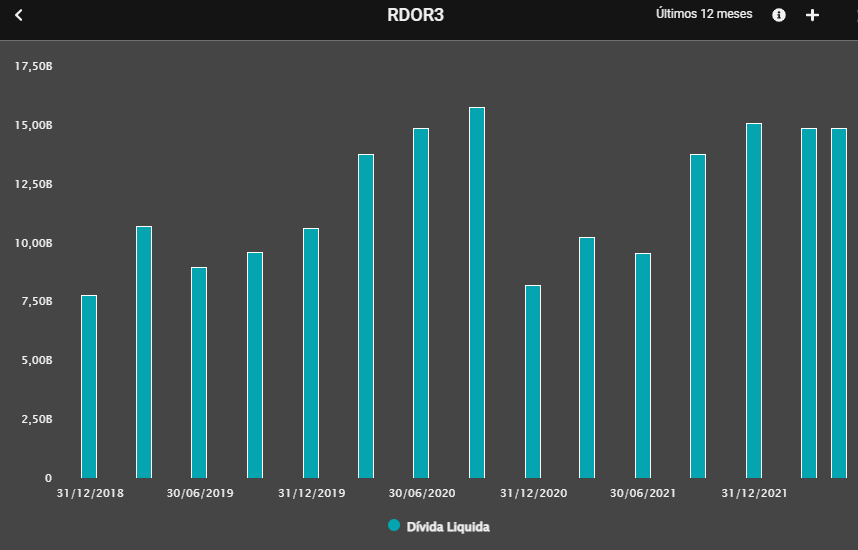

Uma forma de avaliar se a empresa segue saudável é olhar para o endividamento líquido, que basicamente é a diferença entre o que a companhia tem em caixa e a dívida bruta. Trata-se de uma tentativa de verificar se a empresa tem recursos suficientes para honrar seus compromissos.

A Rede D’Or, porém, tem feito uma série de aquisições desde que abriu capital, em 2020, quando captou R$ 11,4 bilhões, no maior IPO do país desde 2013.

De lá para cá, a Rede D’Or comprou participações em 17 hospitais, que somam 2.213 leitos, incluindo a entrada em quatro estados do país. No primeiro trimestre, foram concluídas formalmente as aquisições do Hospital Santa Marina (MS), Hospital Arthur Ramos (AL), Hospital Santa Isabel (SP) e Hospital Aeroporto (BA).

Ao final do período, a posição de caixa e equivalentes da Companhia era de R$10,9 bilhões, queda de 20,2% em relação ao nível de um ano antes, principalmente em função dos desembolsos relacionados ao pagamento das aquisições concluídas.

Com uma posição de caixa menor e uma dívida bruta maior, a dívida líquida da companhia encerrou o trimestre em R$ 14,2 bilhões, 90,4% maior que a do primeiro trimestre do ano passado.

A situação da Rede D’Or tem gerado preocupações. Em relatório publicado no dia 13 de maio, logo após a divulgação do balanço da companhia, o analista Rafael Barros, da XP, afirmou que “a pressão dos resultados financeiros no lucro líquido tem aumentado trimestre após trimestre e pode se tornar um problema à medida que a empresa continua executando sua estratégia de consolidação”.

Cosan (CSAN3)

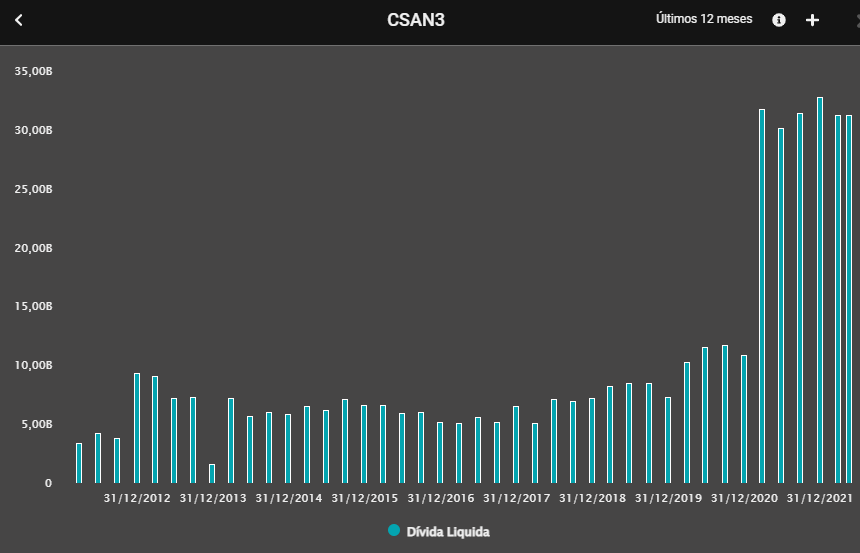

A Cosan — uma holding que tem em seu portfólio as empresas Raízen, Raízen Energia, Compass, Moove e Rumo — também sentiu a pressão do aumento das despesas financeiras em seus lucros.

No primeiro trimestre, o lucro líquido da companhia caiu 38,4% em comparação aos primeiros três meses do ano passado, para R$ 510,2 milhões. O ajustado, que exclui efeitos pontuais sobre os resultados, teve tombo maior, de 69,1%, para R$ 236,1 milhões.

De acordo com a companhia, o recuo no lucro foi causado por despesas financeiras maiores em todos os negócios, em linha com o aumento da taxa de juros. O resultado financeiro do primeiro trimestre foi negativo em R$ 845 milhões, uma perda quase duas vezes maior que a observada no primeiro trimestre de 2021.

A dívida líquida da holding, por sua vez, cresceu 13,9% no primeiro trimestre, em comparação com o primeiro trimestre do ano passado, para R$ 29,9 bilhões.

B3 (B3SA3)

A B3, dona da Bolsa, acaba sofrendo com o efeito dos juros de forma indireta. A empresa tem como principal fonte de receita as comissões que leva em cada uma das operações de compra e venda de ações no mercado. Se os juros sobem, os investidores se interessam menos por ações e acabam migrando para a renda fixa, o que, naturalmente, diminui o faturamento da B3.

No seu balanço, a empresa que controla a Bolsa afirmou que a escalada do conflito entre Rússia e Ucrânia trouxe incerteza aos mercados financeiros globais e aumentou a pressão inflacionária nas principais economias do mundo.

No Brasil, lembrou a B3, a preocupação com a disparada dos preços levou o Banco Central a reforçar o movimento de aperto monetário e elevar a taxa de juros básica, que finalizou o trimestre em 11,75%.

Nesse cenário, com o aumento de aversão a risco no mercado internacional e alta da taxa de juros no Brasil, o volume financeiro médio diário negociado (ADTV) no segmento de ações na B3 atingiu R$31,2 bilhões no primeiro trimestre, queda de 15,3% em relação ao primeiro trimestre do ano passado.

Além disso, com o aumento dos juros, o cenário também se tornou menos favorável para IPOs, uma outra fonte de receita para a B3. Uma série de empresas que se preparava para abrir capital decidiu desistir da oferta ou adiou para um outro momento, na maioria das vezes sem uma data definida.

No primeiro trimestre deste ano, o lucro líquido da B3 caiu 7,2% em comparação a igual período do ano passado, para R$ 1,2 bilhão, enquanto a receita líquida teve recuo de 4,6%, para 2,5 bilhões.

O problema é geral?

Casos como os de Rede D’Or, Cosan e B3 não significam que as empresas da Bolsa, em geral, estão mais endividadas. O nível de endividamento médio das companhias que fazem parte do Ibovespa, na verdade, está bem abaixo do patamar de cinco anos atrás.

O indicador, que divide a dívida bruta das empresas do índice pelo Ebitda (lucro antes de juros, impostos, depreciações e amortizações), procura identificar em quantas vezes o nível da dívida supera o lucro operacional. Atualmente, esta conta está em 1,5 vez, contra algo entre 6 e 7 vezes ao longo de 2016. Ou seja, melhorou.

Para a estrategista de ações da XP, Jennie Li, a redução do endividamento médio no Ibovespa é resultado de um bom trabalho de gestão feito pelas empresas nos últimos anos, que lhes permitiram ter um caixa confortável em relação às dívidas. No entanto, faz um alerta.

“Estamos diante de um cenário econômico desafiador em relação ao pré-pandemia e a Selic deve continuar subindo”, ela disse à Agência TradeMap“. “Eu prestaria mais atenção no tipo de dívida que cada empresa tem, o quanto elas estão expostas e o quanto de reestruturação de dívida elas terão de fazer”.

Por outro lado, ponderou, o Brasil, em comparação com outros países está mais perto de encerrar o ciclo de alta de juros. “Nos Estados Unidos, por exemplo, o movimento de aperto monetário está começando agora”, lembrou.

Após o encerramento do primeiro trimestre, o BC brasileiro elevou a Selic mais uma vez, em 1 p.p, para 12,75%. A expectativa do mercado, segundo o último boletim Focus, é que a taxa básica de juros suba mais e termine o ano a 13,25%, de acordo com a mediana das estimativas.

Leia mais:

Focus is back: mercado já vê taxa taxa básica de juros em 13,25%