A forte alta do Índice Geral de Preços – Mercado (IGP-M) – que chegou a subir 37% nos 12 meses até maio de 2021 e terminou o ano passado com quase metade desta variação – provocou uma série de renegociações em contratos de aluguel, com inquilinos buscando um ajuste de preços mais próximo da inflação oficial.

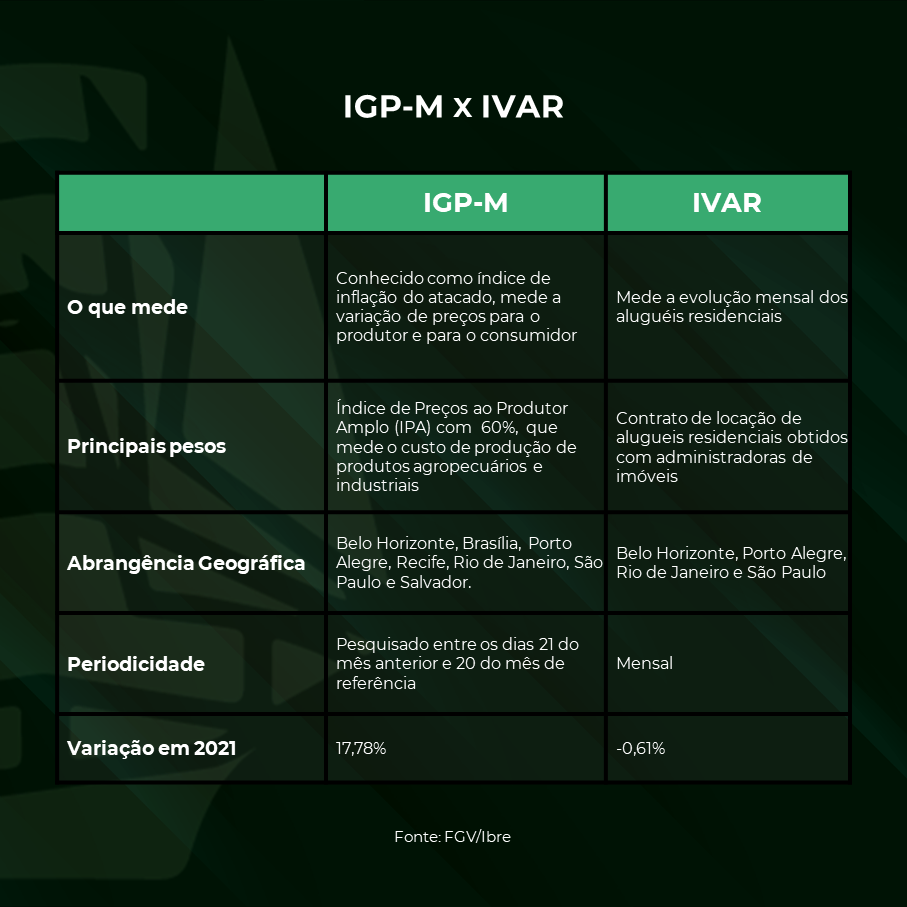

Pensando nisso, no início de janeiro o Instituto Brasileiro de Economia da Fundação Getulio Vargas (Ibre/FGV) lançou o Índice de Variação de Preços de Aluguéis Residenciais (IVAR/FGV), que busca oferecer uma avaliação mais realista do comportamento dos preços no mercado com base nos contratos de locação.

Por enquanto, os especialistas acham cedo para dizer se o IVAR deve substituir o IGP-M nos contratos de locação dos fundos imobiliários, até porque é focado apenas nos imóveis residenciais. “Olhando como o índice foi feito, é provável que ele seja usado pelo mercado, agora se ele substituirá o IGP-M apenas o tempo dirá”, diz Caio Ventura, analista de fundos imobiliários da Guide Investimentos.

Fato é que o IGP-M, indicador conhecido por medir a inflação no atacado, tem cada vez mais perdido o apelo como referência para reajuste dos contratos de aluguéis, dado que é mais volátil que o Índice Nacional de Preços ao Consumidor Amplo (IPCA) e é mais suscetível a fatores externos como o dólar e o preço das commodities.

“O IGP-M foi criado na década de 1980, em que havia desconfiança dos índices de inflação do governo, mas vem se mostrando muito ineficiente na correção dos aluguéis e a volatilidade chega a ser o dobro do IPCA”, diz Rafaela Vitoria, economista-chefe do Banco Inter.

Enquanto o IGP-M acumulou alta de 17,78% em 2021, o IVAR recuou 0,61% no mesmo período. O novo indicador mede a evolução mensal dos valores de aluguéis residenciais em quatro capitais brasileiras com base nos contratos de locação de administradoras de imóveis. “Acho a a iniciativa do novo índice positiva, mas 2020 e 2021 foram anos atípicos, vale ter mais histórico desse índice para ver como ele vai refletir o preço dos aluguéis”, diz Vitoria.

Com a perda de renda da população em função da pandemia de Covid-19 e a forte alta do IGP-M, muitos contratos de aluguéis foram renegociados com desconto. Em alguns casos, houve a troca do índice de reajuste. A imobiliária Quinto Andar, por exemplo, passou a adotar o IPCA como indexador de reajustes anuais dos nos contratos.

O IGP-M é calculado pela média ponderada de três outros índices de preços: o Índice de Preços ao Produtor Amplo (IPA), com peso de 60%, que mede os custos de produção do produtor; o Índice de Preços ao Consumidor (IPC), com peso de 30% , que mede a variação de preço de oito bens e serviços; e o Índice Nacional de Custo da Construção (INCC), com peso de 10%, que mede os custos na construção civil.

“O IPA [que mede os preços no atacado] tem um peso grande no IGP-M e a alta do dólar e do preços das commodities em 2021 afetou o preço das matérias-primas e dos insumos e contribuiu para a forte alta do índice”, afirma a economista-chefe do Banco Inter.

Para ela, o uso do IPCA, que mede os preços de uma cesta de bens e serviços ao consumidor, para a correção dos aluguéis faz mais sentido, uma vez que o objetivo é preservar o poder de compra dos locadores. “No IPCA, a variação dos preços ao consumidor está mais diluída, com o setor de serviços representando quase dois terços do índice”, diz Rafaela.

A economista do Inter afirma que a volatilidade do IGP-M é ruim para os contratos de locação. “Teve anos, como em 2021, que o IGP-M teve uma alta muito maior que o IPCA, mas em outros, quando o câmbio valorizou como em 2017, ele ficou negativo”, lembra.

Para 2022, a economista espera que a diferença entre a variação do IGP-M e o IPCA seja menor, com o câmbio devendo ficar perto da estabilidade. A projeção dos analistas no Boletim Focus divulgado em 17 de janeiro era de uma alta de 5,09% para o IPCA e de 5,78% para o IGP-M neste ano. “O que poderia levar a uma alta mais forte do IGP-M é a uma desvalorização do câmbio para próximo de R$ 6”, diz Rafaela.

Fundos imobiliários trocam IGP-M pelo IPCA

No caso dos fundos imobiliários (FIIs), a possibilidade de adoção do IVAR é mais limitada, dado que o indicador é mais concentrado nos contratos de imóveis residenciais, que têm uma representatividade menor nessa indústria, afirma Rafaela.

“A adoção do IGP-M não deve ter mais tanta representatividade. A substituição por outro índice como o IVAR da FGV é uma das possibilidades, mas se fosse apostar minhas fichas eu colocaria no IPCA”, diz André Catrocchio, sócio e diretor de RI da Hectare Capital.

Com a forte alta do IGP-M em 2021, alguns fundos imobiliários renegociaram os contratos de aluguel e aceitaram a troca do índice de reajuste de IGP-M para IPCA. O SP Downtown FII (SPTW11), que investe em lajes corporativas, foi um deles. O fundo fez esta substituição no contrato do imóvel Badaró ano passado. O reajuste deste ano e dos próximos, porém, será feito via IGP-M.

O fundo VBI Prime Properties (PVBI11) também mudou o indexador do contrato com a Prevent Sênior, em abril de 2021, de IGP-M para IPCA relativo à locação do imóvel Park Tower.

Já o fundo Tellus Properties (TEPP11), que investe em imóveis comerciais, anunciou a mudança do IGP-M para o IPCA em contratos de locação que representam cerca de 40% do portfólio. “Esses reajustes são anuais, daqui um ano será outro cenário. O foco em 2021 foi em não perder o inquilino e reduzir a taxa de vacância que passou de 20% para 12,75% em dezembro”, diz Ana Beatriz Verri Zan, responsável pela área de RI da Tellus.

A mudança não impactou a distribuição de rendimentos do fundo da Tellus, que ficou dentro do guidance dado pela gestora entre R$ 0,48 e R$ 0,51 para 2021.

O impacto dessas renegociações de contrato para os FIIs, segundo Ventura, vai depender da composição do portfólio. “A maioria dos fundos não renegociou todos os contratos em carteira, foi mais caso a caso”, diz.

Para Ventura, a renegociação dos contratos de aluguel depende muito do setor. “Há setores como o de galpões logísticos, por exemplo, em que os inquilinos têm maior poder de barganha, porque a construção de um galpão é muito mais rápida, em média de 10 meses, comparada com três a quatro anos de um shopping”, diz.

No caso dos shoppings, Ventura afirma que os gestores dos FIIs acabaram dando desconto ou diferimento no pagamento do aluguel por conta da pandemia.

Em alguns fundos imobiliários de recebíveis também houve a troca de indexador dos papéis em carteira. No fundo Hectare Crédito Estruturado (HCTR11), por exemplo, cerca de 60% do portfólio estava concentrado em papéis atrelados ao IGP-M e 40% ao IPCA antes da pandemia. Hoje, 90% da carteira está em títulos indexados ao IPCA e 10% em IGP-M. “Para mudar o indexador do CRI [Certificados de Recebíveis Imobiliários] tem que ser chamada uma assembleia de cotistas, que acompanha uma mudança dos contratos de compra e venda das incorporadoras com os compradores de imóveis, que são usados como lastro desses ativos “, diz Catrocchio.

Ele afirma que hoje as emissões de CRIs já são mais concentradas em IPCA e CDI. No caso dos fundos de tijolos, o crescimento da taxa de vacância em algumas regiões como Berrini e Chucri Zaidan, na zona Sul da capital paulista, aumenta o poder de barganha dos inquilinos para uma eventual renegociação de contrato, diz Catrocchio.

Ventura afirma que esse movimento de negociação para troca dos indexadores dos contratos visto em 2021 tem se reduzido à medida que a inflação também vai arrefecendo. “Vejo isso como algo muito mais de momento”, diz.

Projeto na Câmara prevê mudança de índice dos aluguéis

Há alguns projetos em tramitação na Câmara dos Deputados que preveem alterações nos reajustes dos aluguéis.

O Projeto de Lei 1026/21 prevê a mudança na Lei de Locações para que o índice de correção dos contratos de locação residencial e comercial não possa ser superior ao IPCA.

Já o Projeto de Lei 2674/21 limita o reajuste à variação do IPCA mais 15 pontos percentuais quando a alta do IGP-M for superior a esse patamar. “Sempre vejo um problema quando tenta se impor um indexador, que acaba gerando um peso morto para a economia e mais indexação, o que gera uma espiral crescente de inflação”, diz Catrocchio.