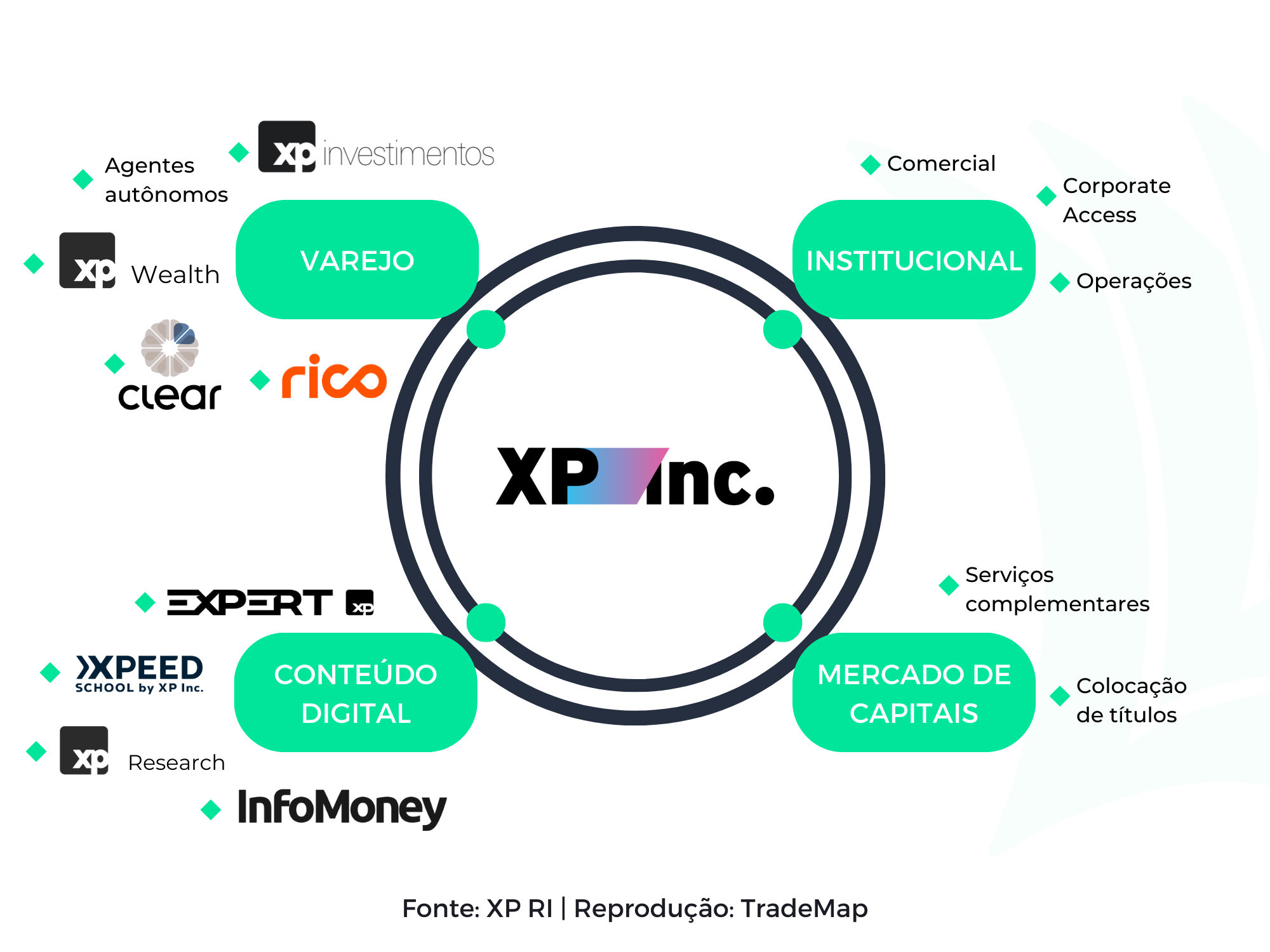

Em pouco mais de 20 anos, a XP Inc. (XPBR31) passou de uma empresa voltada ao mercado de investimentos para um completo ecossistema financeiro. Esse é o argumento da empresa ao se tornar, de fato, um banco.

No fim de junho, a XP decidiu lançar ao mercado sua conta digital, procurando ampliar seu mercado endereçável em meio à turbulência do mercado de capitais.

Segundo a companhia, os trabalhos foram iniciados com cerca de 300 mil correntistas, que poderão ter acesso – como em qualquer outro banco gratuito – a transferência de recursos via Pix, saques (gratuitos limitados a cinco no mês) e portabilidade de salário.

Na visão da alta direção da fintech brasileira, o objetivo máximo é fazer com que os demais recursos sob posse dos clientes venham para dentro da XP, que por sua vez procurará monetizá-los.

De acordo com Thiago Maffra, que assumiu a presidência da empresa há pouco mais de um ano, 50% de todo o capital dos usuários da XP estão em outras camadas do sistema financeiro.

Ao lançar sua conta digital, a XP procura ganhar participação de mercado de forma orgânica, transformando os clientes efetivamente em correntistas.

Contudo, os desafios são variados, desde aqueles que fogem dos preceitos fundamentais da fintech, como os sensíveis ao contexto do mercado, que vê uma concorrência cada vez mais feroz.

Pela primeira vez, fintechs enfrentam aperto monetário

O ciclo de alta das taxas de juros mundo afora, sobretudo nos Estados Unidos, cria um alerta ao mercado das fintechs.

As startups enfrentam o primeiro aperto monetário desde que a ascensão das empresas iniciou, entre o começo e meados da década passada. A menor liquidez entre os mercados financeiros e fundos de private equity e venture capital ameaça o crescimento dos players que ainda não caminham com as próprias pernas.

Com o custo de oportunidade pequeno em relação aos investimentos livres de risco, empresas que queimam caixa se tornaram moda. O maior reflexo deste movimento se materializa no Nubank, que recebe aportes de grandes investidores desde 2013.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

Entre o ano de criação até junho de 2021, pouco antes da abertura de capital, a fintech captou mais de US$ 2 bilhões – sendo que cerca de um quarto veio da Berkshire Hathaway, de Warren Buffett.

Agora, a empresa está no crivo do mercado e, mesmo dizendo que não é rentável por escolha própria, registra uma queda de quase 70% desde que o IPO na Nyse foi realizado, em dezembro do ano passado.

Até que se tenha maior visibilidade sobre a política monetária americana, a tendência é que as empresas de alto crescimento, que têm seu valor praticamente apenas no futuro – como se enquadram boa parte das fintechs – continuem sofrendo.

Por outro lado, a saturação do mercado fará com que o modelo de negócio seja altamente testado.

O argumento de transações e serviços gratuitos parcialmente caíram por terra com a criação do Pix há quase dois anos, ao passo que com cada vez mais players no mercado o CAC (custo de aquisição de clientes) e o custo com captação de recursos (com remuneração em conta majoritariamente atrelada ao CDI) aumenta.

- Agibank;

- BTG+;

- Banco Pan;

- C6 Bank;

- Inter;

- Original;

- Mercado Pago;

- Neon;

- Nubank;

- PagBank.

Além dos ditos bancos digitais, existem contas de pagamentos virtuais ligadas a varejistas, como BanQi, da Via (VIIA3), que tem mais de cinco milhões de contas abertas; além da vasta concessão de crédito pelas empresas de moda.

Como se diz no economês, ceteris paribus, que no latim significa “tudo o mais constante”, o mercado demonstra um cenário cada vez mais favorável aos clientes e de margens apertadas e menos lucrativas para os bancos digitais.

Hoje, porém, a XP já é uma empresa rentável. No acumulado do ano passado, a companhia lucrou R$ 4 bilhões. Inclusive por determinação regulamentar, as atividades de banco de investimento e do banco digital serão apartadas, mas a sustentação e os investimentos vêm de um player já consolidado.

O desafio da XP com base de usuários

O banco digital da XP nasceu com cerca de 300 mil usuários, e a empresa espera que todos os seus 3,5 milhões de clientes tenham acesso aos produtos básicos da conta – cartão de débito e crédito – até outubro deste ano.

Caso a estimativa se concretize na data prometida, o banco digital da XP criará tração com uma base de usuários 17 vezes menor que a do Nubank, mais de cinco vezes menor que do Inter e cerca de dez vezes menor que o do Mercado Pago, segundo entrevista recente de executivo da fintech do Mercado Livre.

O custo marginal de um cliente ao abrir conta em diversos bancos digitais é zero, mas o ativo relacionamento com as instituições, que faz com que o consumo de produtos de crédito e seguros – os mais rentáveis neste contexto – seja consumido, torna-se pequeno.

No Banco Pan (BPAN4), os clientes mais engajados com a instituição se chamam banking clients, que é onde reside a rentabilidade do banco.

O relacionamento de longo prazo com a instituição se dá pelo CSI (Cross-Sell Index), número de produtos utilizados por cliente ativo, que no primeiro trimestre era de 2,6 produtos.

No fim de março, o Pan tinha 14,7 milhões de clientes ativos, dentro de uma base total de 19,4 milhões de clientes.

O caminho da XP na corrida por novos usuários dependerá da efetiva comunicação no produto e na criação de uma “barreira” entre o serviço bancário digital e o mundo dos investimentos, procurando atingir aqueles que estão fora da Faria Lima.

XP encontrou teto do crescimento?

A ideia da abertura da conta digital pela XP vem à tona dois anos e meio após a abertura de capital da empresa na Nasdaq.

O argumento que sustentou o crescimento da empresa nas últimas duas décadas foi a educação financeira e o afastamento do modelo de negócio dominado pelos bancões, de produtos com custos abusivos e não transparentes com os clientes.

O banco digital agora deve colocar a XP cada vez mais próxima daqueles que um dia ela procurava se afastar, mudando alguns de seus preceitos fundamentais.

Antes, a empresa procurava se manter apartada do discurso bancário e de crescimento através da cobrança de juros – que, em suma, traduz a atividade dos bancos: captar por um custo menor do que o angariado por meio de empréstimos.

A mudança de rota – que por si só não invalida a conquista da XP para o mercado de capitais no Brasil –, porém, não pode ser considerada uma novidade.

A empresa abertamente colocou o período entre 2020 e 2023 destinado para, além de investimentos, a ampliação de novas verticais, como seguros, previdência e crédito, que tem um mercado endereçável de R$ 350 bilhões.

Neste contexto, a fintech também aposta na XP Empresas, por meio do Banco de Atacado XP, anunciado em junho, que promete integrar as áreas dedicadas ao atendimento a empresas, investidores institucionais e clientes private. Há o objetivo de se tornar o melhor banco de atacado do Brasil até 2025.

A maior investida no banco digital também vem a público logo após a empresa acusar o golpe da menor demanda sobre Bolsa.

No primeiro trimestre deste ano, a XP desacelerou sua captação líquida em 5% na comparação com o trimestre imediatamente anterior, para R$ 46 bilhões.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) caiu 14% na mesma base comparativa, para R$ 1,2 bilhão. O lucro líquido ajustado, no mesmo intervalo, caiu 9%, para R$ 987 milhões.

No ano, as ações da XP caem 39% na Nasdaq. Os BDRs (Brazilian Depositary Receipts), por sua vez, recuam 42%. Uma resposta aos investidores seria justamente o passo rumo a maior rentabilidade do serviço bancário.

Com mais uma vertical nos negócios, surge mais um (relevante) risco: a inadimplência. Os grandes bancos, por navegarem sozinhos por muito tempo, sabem como manejar de forma eficiente a possibilidade de calotes ao longo do tempo, já tendo acumulado bilhões em provisões.

Leia também:

Para UBS, queda de 20% da ação da XP não se justifica e abre oportunidade

As fintechs que agora procuram se aventurar no mundo da concessão de crédito por vezes não têm o histórico necessário para aumentar a base de clientes e minimizar as chances de perdas ao mesmo tempo.

O Nubank, por exemplo, tem inadimplência de 4,2% nas operações vencidas há mais de 90 dias, enquanto o Itaú tem índice de 2,6% – com cobertura sobre a carteira de crédito muito maior.

Pesa positivamente para a tese da XP o montante de R$ 873 bilhões sob custódia, que pode ser utilizado de forma colaterizada na concessão de crédito, algo que os bancos digitais incipientes estão longe de ter acesso.

Caminho para além dos investimentos

No ano passado, o BTG revelou que gostaria de atingir a marca de 4,5 milhões de clientes no BTG+, seu banco digital, até 2024. Segundo a instituição, esse número equivale a 15% dos brasileiros que têm renda mensal acima de R$ 5 mil mensais.

No caso do BTG, o recorte está claro: o público-alvo é aquele que tem maior poder de compra e, portanto, maior capacidade de consumo de produtos.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

O sucesso da conta digital da XP – agora mais ampla, já que antigos clientes com mais de R$ 5 mil em investimentos já tinham acesso à conta bancária – também virá de acordo, ou não, com os objetivos traçados.

Percebe-se, com isso, que o serviço bancário é enxergado pelos maiores agentes do mercado de capitais no Brasil como caminho para além dos investimentos.

A perda da essência fundamental em sua proposta de valor é um risco trivial vivido pela XP com a bancarização. Tal risco apenas será materializado, ou não, ao longo dos próximos anos – período em que certamente transformará a fintech mais rentável em função de tais iniciativas.