Com a descentralização do setor bancário, a partir de 2013 o mercado de crédito passou a ser atacado aos poucos por empresas disruptivas. As fintechs (como são chamadas as startups do setor financeiro) começaram a migrar para o centro da rentabilidade dos bancos: a concessão de crédito.

A ascensão dessas empresas foi acentuada nos últimos anos, com a flexibilização da política monetária brasileira, que trouxe a taxa de juros básica da economia (Selic) de 14,25% para 2% entre 2016 e 2020.

Com alto investimento em tecnologia, os players digitais chegaram para preencher um espaço vago e mal atendido pelo setor, que majoritariamente diz respeito aos pequenos e médios empreendedores.

De acordo com o Sebrae (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas), as micro, pequenas e médias empresas são responsáveis por gerar 76% das vagas de empregos no Brasil.

A concessão de crédito a esta camada de público foi facilitada pela inserção dos processos digitais no meio bancário e operações mais enxutas, que demandam menores custos e, por consequência, abrem caminho para preços mais acessíveis.

No fim da última semana, o Banco Central estabeleceu normas para classificar e assegurar as fintechs em suas operações de crédito. Com novos padrões de capital necessários para a continuidade dos negócios, haverá mais rigidez na estratificação das instituições por tamanho e seus riscos assumidos.

A exigência de mais capital para operar, ao mesmo tempo em que torna o sistema mais seguro, encarece a intermediação financeira. Para expandir seus empréstimos, as instituições financeiras sujeitas a regras mais duras de capital precisam elevar também suas provisões para devedores duvidosos, fazendo o custo da operação como um todo aumentar.

Conheça e entenda melhor como algumas das principais fintechs (listadas ou não) atuam sobre a concessão de crédito e seus resultados até agora.

Nubank

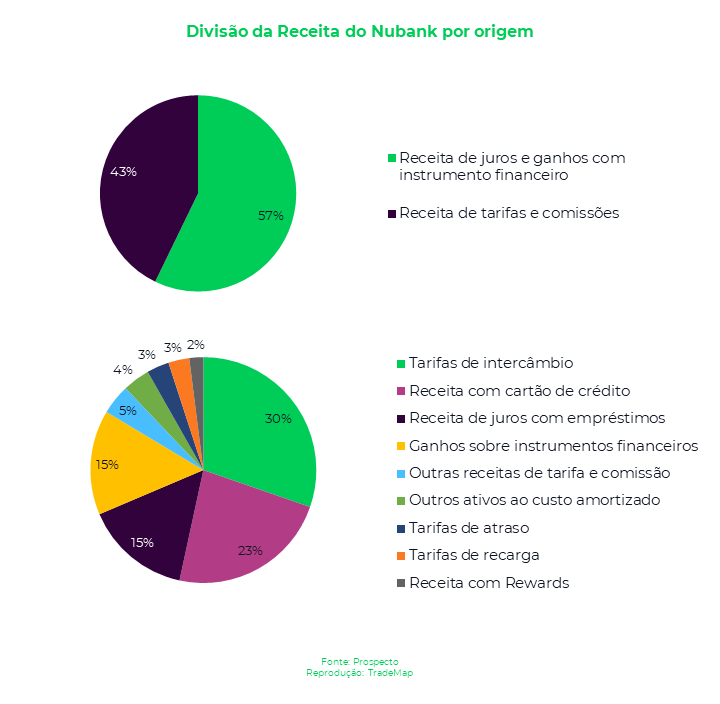

Em sua abertura de capital realizada na Nyse (Bolsa de Valores de Nova York), o Nubank (NUBR33) apresentou o seu modelo de negócio e a forma com que ganha dinheiro.

Uma das principais fontes de faturamento da companhia vem justamente da operação com cartões de crédito, carro-chefe da empresa desde 2013.

O grande desafio da maior fintech do mundo é justamente remunerar sua base de clientes. Ao fim do quarto trimestre do ano passado, esse número atingiu 53,9 milhões. Os depósitos no banco digital dispararam para US$ 9,7 bilhões em dezembro, sendo que desse total, US$ 2 bilhões estão sujeitos a ganho de juros.

O balanço do quarto trimestre mostra que o crescimento de 317,5% ante o mesmo período de 2020 nesta linha é resultado da expansão de empréstimos pessoais e inclusão de novos produtos financeiros.

O bom sinal da operação de crédito da companhia é que os índices de qualidade permanecem mais saudáveis que o restante da indústria.

A inadimplência acima de 90 dias do Nubank ficou em 3,5%, sendo que a média do mercado gira em torno de 5%, segundo informações disponibilizadas pelo Banco Central. A comparação leva em conta o saldo de cartões de crédito e empréstimos pessoais

Já as despesas com provisão para perdas de crédito subiram 258,34% em 12 meses, para US$ 199,6 milhões. Vale ressaltar que a medida prejudica o lucro bruto e margens da empresa durante o período de crescimento da carteira.

Leia também:

Como as novas regras do BC afetam fintechs como Stone e Nubank

Os negócios relacionados a crédito do Nubank ganharam um gás extra após a parceria firmada com a Creditas, uma das maiores fintechs de crédito do Brasil que atua sobre garantias. O banco digital pode passar a controlar até 7,7% do capital da startup em até dois anos.

A parceria expande suas ofertas e a percepção de valor do Nubank pelo app, com uma ampla variedade de produtos de concessão de crédito.

Banco Inter

No Banco Inter (BIDI11), o cenário de crescimento acelerado não é diferente. De acordo com os dados apresentados pelo banco sediado em Belo Horizonte (MG), a originação de crédito somou R$ 6,1 bilhões entre outubro e dezembro do ano passado, alta de 69% em comparação ao mesmo período de 2020.

No acumulado de 2021, o Banco Inter registrou R$ 20,1 bilhões em originação, avançando 123% em comparação aos 12 meses anteriores. A carteira de crédito fechou o ano em R$ 18,6 bilhões.

Vale ressaltar que o crescimento também foi acompanhado da qualidade. O NPL (crédito não produtivo, na sigla em inglês) acima de 90 dias permaneceu estável em 2,8%, o mesmo patamar registrado no quarto trimestre do ano anterior.

Em determinado momento do último trimestre do ano passado, o mercado passou a avaliar a possibilidade de manutenção das taxas neste patamar.

As ações do Inter chegaram a despencar 30% em três dias, com rumores de aumento extraordinário de provisões, antes da divulgação da prévia operacional do terceiro trimestre de 2021.

O temor dos investidores não se concretizou — embora os papéis em Bolsa tenham tido alta volatilidade desde então.

Hoje, pode-se dizer que a carteira de crédito do Banco Inter está concentrada em imobiliário (29%), que já sente o impacto da disparada da Selic, e cartão de crédito (26%), capital de maior risco e que deve ser mais demandado ao longo deste ano com a potencial crise econômica.

O índice de Basileia do banco está na ordem de 40%, o que abre espaço para forte expansão da carteira de crédito nos próximos anos. Os grandes bancos operam com um índice de aproximadamente 14%.

Banco Pan

Os negócios relacionados a crédito no Banco Pan (BPAN4) têm seu segredo no relacionamento com os banking clients.

A instituição fechou o ano com 17,1 milhões de clientes, um número 13% maior que no terceiro trimestre de 2021. Desses, 12,7 milhões eram os considerados banking clients, que utilizam o banco de forma mais próxima.

Segundo o CSI (Cross-Sell Index), o número de produtos utilizados por cliente ativo chegou a 2,6 nesta categoria.

O trabalho em transformar leads em usuários, e usuários em clientes assíduos, aumenta a monetização e diminui o custo da originação de crédito.

Saiba mais:

Com escudo contra calotes, bancos não baixam guarda e esperam crescimento; veja análise

De todos os clientes bancários, 5,4 milhões possuem operações de crédito, um número 160% superior ante o reportado no quarto trimestre de 2020. É fácil concluir que a operação de crédito é a mais valiosa no Banco Pan.

E a operação tem tido relativo sucesso: numa perspectiva comparativa, a carteira de crédito do Pan fechou o ano passado com saldo de R$ 34,9 bilhões, quase duas vezes maior que a carteira do Banco Inter, sendo que possui apenas um milhão de clientes a mais.

Isso é possível pois o mix da carteira gira em torno apenas de consignado e FGTS, financiamento de veículos e cartão de crédito. As duas primeiras categorias, por um lado, são altamente seguras (44% dos empréstimos para varejo sem risco de crédito), e a terceira vertente é altamente rentável.

Para os investidores, o ponto a manter no radar é a inadimplência. Mesmo com a carteira sendo majoritariamente menos arriscada do que os pares, o Pan mostrou que o NPL entre 15 e 90 dias ficou em 7,8%, 0,3 ponto percentual acima do trimestre anterior e o maior desde o primeiro trimestre de 2021.

PicPay

O PicPay é um dos casos mais emblemáticos do universo de fintechs no Brasil.

O app tem 60 milhões de usuários, já tendo emitido 10 milhões de cartões e chegou a flertar com a abertura de capital nos Estados Unidos no início do ano passado.

Supostamente por questões relacionadas à sua governança, a plataforma adiou o processo. O valuation estimado chegou a atingir US$ 25 bilhões. Entre altos e baixos do negócio, a J&F, dos irmãos Batista, prometeram investir R$ 3 bilhões até 2023 para otimizar os negócios.

O grande chamariz da fintech junto ao mercado diz respeito à sua ampla capilaridade com o público de varejo e suas ofertas de concessão de crédito.

Em 2021, a empresa começou a oferecer crédito pessoal pelo aplicativo, ampliou seu escopo para pessoas jurídicas e adicionou uma gama de parceiros em seu marketplace de crédito.

Em dezembro do ano passado, Creditas, BV, Digio, PortoCred e Empréstimo Sim passaram a se conectar com o PicPay através do Guiabolso, startup comprada pela fintech em julho de 2021.

Antes, a fintech oferecia crédito apenas através do Banco Original, que faz parte do mesmo guarda-chuva do grupo J&F. A diversificação das operações é uma boa notícia para a geração de receita da empresa.

Uma das operações mais chamativas do PicPay foi lançada em março de 2021 e é chamada de P2P (peer-to-peer lending), que na prática é um empréstimo entre pessoas, mas com o aparato jurídico e facilitação de cobrança entre as partes.

A atividade é legalizada no Brasil desde 2018, por meio das resoluções 4.656 e 4.657 do Banco Central.

As informações detalhadas sobre a amplitude da carteira de crédito e informações sobre inadimplência do PicPay são reservadas, uma vez que a empresa é privada.

Até o IPO, que deve voltar a ser discutido no ano que vem, a empresa tem tempo para se preparar ainda mais para a implementação do open banking, o qual diz ser seu diferencial.

Assim como o PicPay, uma série de fintechs tem a oportunidade de se desenvolver no Brasil e explorar o oceano azul do mercado de crédito no Brasil. De acordo com o BC, os cinco grandes bancos brasileiros dominavam 81,8% da indústria no fim de 2020.

Outras fintechs como Geru, de empréstimos pessoais; Mobills, de gestão financeira; Acordo Certo, de renegociação de dívidas; ou até os ditos bancos digitais como Neon, C6 Bank, Original, entre outros, podem abocanhar uma fatia do mercado, trazendo preços acessíveis em plataformas democráticas.

Nos últimos oito anos, o BC tem estimulado a modernização do sistema financeiro do país. Entre iniciativas inovadoras, como o Pix, ainda há muito o que ser feito para diminuir a desbancarização e acesso a crédito no Brasil. As fintechs podem ser algumas das melhores ferramentas para tal.