O ano de 2021 foi agitado nos corredores do Banco Pan (BPAN4). Entre a aquisição pelo BTG Pactual (BPAC11) e a compra da Mosaico, muita coisa aconteceu. E o cenário se tornou cada vez mais positivo para o banco.

Após a divulgação dos resultados do quarto trimestre do ano passado na manhã desta terça-feira (8), por volta das 13h30 as ações do Banco Pan avançavam cerca 3,5%, para R$ 9,59, se destacando no Ibovespa.

A instituição fechou o ano com 17,1 milhões de clientes, um número 13% maior que no terceiro trimestre de 2021. O número total positivo apagou, em partes, a queda na abertura de contas.

Entre outubro e dezembro, o Banco Pan relatou ter aberto 42 mil contas por dia útil, queda de 19% ante os 52 mil por dia útil do terceiro trimestre. Este foi o menor volume de aberturas diárias desde o quarto trimestre de 2020.

Na teleconferência de resultado, o CEO do banco, Carlos Guimarães, disse que esse é um movimento natural do crescimento da instituição, e que mostra o amadurecimento da base de clientes do Pan.

Segundo ele, a ideia a partir de agora é reforçar a relação destes clientes, atraindo engajamento e agregando valor com os serviços do banco.

A partir de agora, o trabalho do Pan consistirá em transformar esses novos clientes em potenciais banking clients, ou seja, que têm relacionamento direto com o banco, seja com conta bancária ou cartão de crédito.

Banking clients: maior rentabilidade e menores custos

A mina de ouro do Banco Pan está no banking clients. Ali, a instituição consegue criar um relacionamento de longo prazo com os usuários e, consequentemente, conhecê-los melhor, oferecendo os melhores produtos.

No quarto trimestre, o número de banking clients atingiu 12,7 milhões, sendo que o CSI (Cross-Sell Index), número de produtos utilizados por cliente ativo, chegou a 2,6.

Isso tem sido alinhado com a alta eficiência do negócio. O CAC (Custo de Aquisição de Clientes), que agrega o montante em reais gasto em marketing, onboarding, envio de cartões e avaliação de crédito, foi de R$ 35 no quarto trimestre, quase metade do segundo trimestre.

O banco tem conseguido ampliar o engajamento dos usuários, com o forte aumento do número de chaves Pix cadastradas (+1,4 milhão no trimestre) e volume transacionado (R$ 18,7 bilhões) no trimestre.

O avanço demonstra que o Pan tem sido utilizado, de fato, como uma ferramenta de transacionalidade entre os clientes. A proximidade com esses usuários aumenta a monetização, também pela diminuição do custo da originação de crédito.

Dos 12,7 milhões de banking clients, 5,4 milhões possuem operações de crédito, um crescimento de 160% ante o reportado um ano antes. A concessão de crédito é, de longe, a operação mais valiosa do Pan.

Guimarães e Mauro Dutra, CFO do banco, ressaltaram na teleconferência que o Pan “trata o crédito como uma ferramenta importante de monetização e engajamento”.

Atualmente, 37% da carteira de crédito total está ligada aos banking clients, com essa penetração sendo elevada trimestre a trimestre.

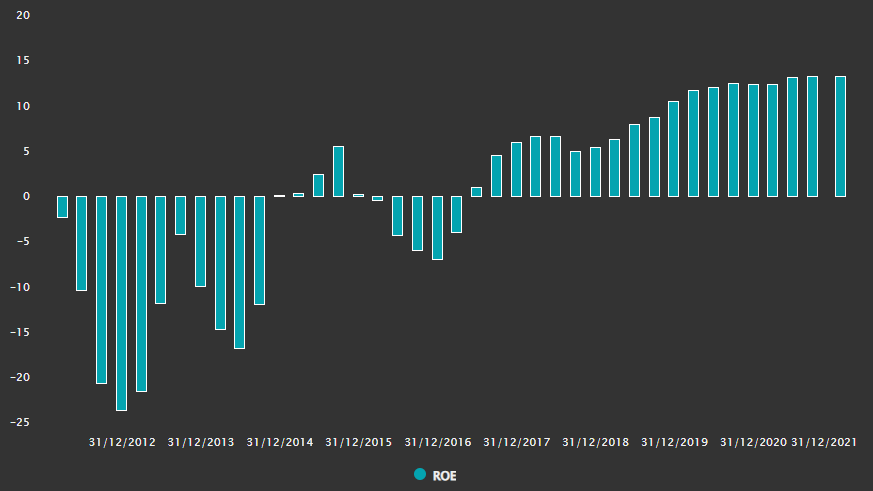

Esse fator é um dos responsáveis pela melhora do ROE (Retorno sobre Patrimônio Líquido), que saiu de 12,8% para 13,9% no acumulado de 2021.

Retomada da rentabilidade do Banco Pan

Consignado, cartões e veículos

A carteira de crédito do Pan fechou o ano passado com saldo de R$ 34,9 bilhões, um avanço de 21% em relação ao reportado 12 meses antes. O montante é, praticamente, separado em duas categorias:

- Consignado + FTGS;

- Veículos.

Em um patamar secundário, cartões também fazem parte da carteira, com alto nível de engajamento e forte veículo de transnacionalidade.

No caso do consignado, desde junho do ano passado o banco tem observado uma forte pressão sobre as margens, prejudicando a originação.

A instituição espera que a partir dos próximos meses as margens vão voltar aos níveis de 2019, com novos produtos ligados ao FGTS, que por si só possuem maior rentabilidade.

Nesse sentido, também cresceram as despesas para cobrir perdas com empréstimos – no quarto trimestre do ano passado, o custo foi de R$ 408 milhões, montante 65% maior na comparação com o mesmo período do ano anterior.

Banco Pan justifica inadimplências

Os números de inadimplência no trimestre, a princípio, causam estranheza. O índice do período entre 15 e 90 dias ficou em 7,8%, 0,3 ponto percentual acima do trimestre anterior e o maior desde o período entre janeiro e março de 2021.

Já o índice acima de 90 dias, cresceu 0,4 ponto percentual em três meses, e 1,3 ponto percentual em nove meses. Todavia, o banco mostra-se bem preparado para um cenário econômico incerto.

Leia também:

Copom: como a alta da Selic mexe com o setor bancário?

A qualidade da carteira segue saudável, com 44% dos empréstimos para varejo sem risco de crédito, pois estão ligados ao consignado e ao FGTS. Outros 43% estão colaterizados, uma vez que atuam sobre veículos.

Segundo os executivos, os índices de cobertura do Pan estão em um patamar considerado saudável, adequado ao nível da qualidade da carteira.

A quantidade de renegociação dos contratos é ínfima, chegando a 0,5% do total da carteira. Essa linha é rapidamente compensada pela margem bruta do banco que tem crescido.

Avenida de crescimento para o Banco Pan

O cenário para este ano é incerto. O setor bancário, ao passo que possui vantagens e flexibilidade na margem com clientes com uma taxa de juros mais alta, também tende a sentir a pressão nas inadimplências.

Antecipando alguma pressão econômica, o Banco Pan implementou um hedge em toda sua carteira, utilizando taxas pré-fixadas e colaterizando seus empréstimos.

De acordo com o CEO do banco, o Pan não espera nada muito além do que o Boletim Focus tem mostrado semana a semana. No relatório desta semana, os especialistas ouvidos pelo BC estimam uma Selic de 11,75% ao fim de 2022.

A despeito de todo o investimento em tecnologia, crescimento, desenvolvimento e melhorias na operação, que somou R$ 1 bilhão em 2021, a empresa conseguiu expandir sua margem financeira (+24%), receita de serviços (+54%) e lucro líquido (+18%) na comparação com 2020.

A concorrência tem sido acirrada, seja com as próprias fintechs e bancos digitais ou investimentos cavalares dos grandes bancos na otimização de suas operações ante a demanda do mercado.

Porém, o Pan mostra que tem amplo caminho para percorrer e que suas avenidas de crescimento possuem garantias firmes e saudáveis.

Dados compilados pelo Refinitiv, apresentados na plataforma do TradeMap, mostram que três analistas acompanham a empresa. Desses, dois indicam compra e um recomenda a manutenção das ações.

O preço-alvo mediano, porém, aponta para R$ 20 por papel, o que perfaz um upside de 108%.

O Banco Pan vale R$ 11,58 bilhões na B3.