Na última sexta-feira (11), o Banco Central apresentou novas diretrizes de capital para instituições de pagamento (IPs). A medida atende ao anseio dos grandes bancos do país, que viram as barreiras de entrada do setor caírem em 2013, abrindo caminho para uma manada de fintechs.

Em suma, as instituições terão regras proporcionais à sua complexidade e tamanho, acompanhando o crescimento acelerado de fintechs como Nubank, Stone e PagSeguro.

Isso fará com que as normas vigentes para instituições financeiras (IFs) sejam estendidas para conglomerados financeiros liderados por IPs.

Segundo o BC, o aprimoramento das normas do segmento se tornou necessário em função da diversificação e sofisticação dos players. Ao crescerem, as empresas criaram subsidiárias e assumiram tipos de riscos diferentes, sem os devidos requerimentos técnicos.

Objetivando não restringir a ascensão de novos entrantes, o BC informou que as novas regras preservam tratamento simplificado e requerimentos mais fáceis para novas empresas potencialmente inovadoras.

Novas normas

Segundo o BC, as novas regras prudenciais que irão segmentar o setor são separadas em seis tranches.

A primeira diz respeito à consolidação dos requerimentos prudenciais, onde as empresas são separadas por tipos:

- Tipo 1: conglomerado prudencial liderado por IF;

- Tipo 2: conglomerado prudencial liderado por IP e não integrado por IF;

- Tipo 3: conglomerado prudencial liderado por IP e integrado a IF.

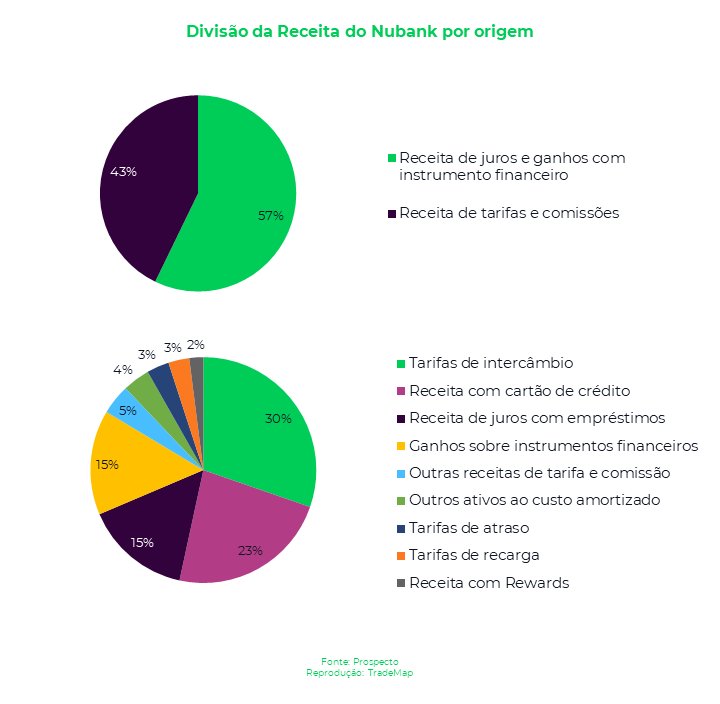

Fintechs da terceira segmentação, onde se encaixa o Nubank, tendem a ter regras de capital similares aos grandes bancos.

A princípio não será um problema para a companhia, que está altamente capitalizada após a realização do IPO nos Estados Unidos, onde captou US$ 2,6 bilhões (cerca de R$ 13,3 bilhões na cotação atual).

Saiba mais:

Passado, presente e futuro do setor de maquininhas; o que esperar?

Na segunda tranche, o BC propõe o aprimoramento da qualidade do capital requerido, com o intuito de absorção de perdas inesperadas. A terceira prevê novas regras para o requerimento de capital mínimo, conforme o risco de cada negócio do conglomerado.

Neste contexto, o BC criou uma parcela para Ativos Ponderados pelo Risco de Serviços de Pagamento (RWA), que considerará atividades de credenciamento, emissão de moeda eletrônica e iniciação de transação de pagamento.

O BC estipulou que bancos dos segmentos S1 (Banco do Brasil, Bradesco, BTG Pactual, Caixa Econômica Federal, Itaú Unibanco e Santander) não terão alteração nos requisitos de RWA. Segmentos S2 a S5 terão de apresentar um RWA integrado por moeda eletrônica + adquirência + iniciação de pagamento.

A quarta parte estipula a extensão da proporcionalidade regulatória para os conglomerados. Isto é, agentes do Tipo 3 ficarão entre os segmentos S2 e S5, estipulados por tamanho de acordo com o BC, logo atrás dos bancos S1.

A autoridade monetária brasileira ainda mantém medidas para estimular a entrada de novos players, com a autorização para uma IP, nos 12 primeiros meses de vida, ser dispensada da dedução dos ativos intangíveis no seu capital regulamentar.

Nos 12 meses subsequentes, a dispensa será equivalente a 50% dos ativos intangíveis.

Já a sexta tranche das novas diretrizes preveem o prazo para estabelecimento das mudanças. Baseada na introdução de Basileia III para as instituições financeiras, os novos requerimentos terão calendário de implementação entre janeiro de 2023 e janeiro de 2025.

Há impacto direto nas fintechs?

Hora ou outra, o aperto do cerco chegaria para as fintechs. Após a ascensão de agentes que abocanharam fatias relevantes do mercado, os bancos digitais passaram a ser vigiados de perto pelo regulador e os tubarões do setor.

De acordo com o Goldman Sachs, o Nubank deve ser o mais impactado. Isso porque sua carteira total de cartões de crédito está na casa dos US$ 5,2 bilhões.

Em seu processo de abertura de capital, a empresa reconheceu que caso o cenário regulatório ficasse mais rígido, cerca de US$ 360 milhões entrariam como requisitos adicionais de capital.

No caso da Stone, as mudanças seriam pouco significativas. Isso porque o core business da empresa, que ainda gira em torno das transações de adquirência, ainda terá um capital regulamentar de 2% dos volumes transacionados.

Vale ressaltar que a companhia, a partir de 2019, passou a oferecer crédito e financiamento para pequenas e médias empresas, com resultados pouco animadores até agora.

No segundo trimestre de 2021, a carteira de crédito da empresa trouxe um prejuízo de R$ 400 milhões. As provisões, naturalmente, acabaram subindo e a operação, caso ganhe mais robustez, também deve entrar no crivo do Banco Central.

Mesmo com os impactos limitados no curto e médio prazos, o mercado mostra-se preocupado com o futuro dessas empresas.

Nos últimos três pregões, as ações do Nubank caíram 28,9% na Nyse (Bolsa de Valores de Nova York). Agora, a US$ 5,92, a fintech brasileira está na mínima histórica, desde seu IPO realizado no início de dezembro do ano passado.

Uma das principais fintechs brasileiras, por sua vez, segue vivendo sua tempestade perfeita. Desde fevereiro de 2021, quando a Stone atingiu sua máxima histórica na Nasdaq, suas ações da despencaram 90%. Na sessão de hoje, a baixa foi de 6,38%.