Ao mesmo tempo em que existem safras para os produtores do agronegócio, os últimos anos também registraram “safras” de aberturas de capital na B3, a Bolsa brasileira. Uma das primeiras foi a SLC Agrícola (SLCE3), na década de 2000.

No que diz respeito ao agronegócio, as duas principais safras de empresas remetem aos anos de 2006 a 2007 e entre 2020 e 2021.

O setor, que equivale a quase 30% do PIB (Produto Interno Bruto) brasileiro, ainda é pouco representado no mercado de capitais do país, mas era menos ainda antes desses períodos de aquecimento da Bolsa. As razões pelas quais esses movimentos aconteceram, porém, são distintas.

Na primeira “safra” de chegadas à Bolsa, o Brasil vivia um forte crescimento econômico, pautado pelo ciclo de alta das commodities na primeira década do século.

A segunda, por sua vez, foi impulsionada pela queda do preço do dinheiro (taxa de juros), o que levou as empresas para o mercado de capitais, lugar onde as promessas de crescimento eram bem aceitas.

Conjunturas diferentes também trouxeram companhias distintas. Naquela primeira safra, a SLC se tornou uma das primeiras detentoras de grandes fazendas a abrir capital no mundo inteiro.

A produtora de soja e algodão – que tem ampliado os horizontes recentemente, acompanhando as mudanças do setor – realizou seu IPO (abertura inicial de ações) em novembro de 2007 e, hoje, controla 4,63 bilhões de metros quadrados em terrenos (463.167 hectares no último ano-safra).

Curiosamente, a companhia é a que tem melhor desempenho no setor nos últimos 12 meses na B3 – com exceção da Terra Santa, que realizou um processo de arrendamento junto à própria SLC – mesmo considerando as empresas que abriram capital recentemente.

Deste princípio, há duas considerações. As empresas que chegaram à Bolsa vieram com múltiplos exagerados, logo antes da guinada da taxa de juros, ou então, como diz o ditado, “panela velha é que faz comida boa”, com o tradicional ainda sendo o principal fator de criação de valor no agronegócio, trazendo luz à SLC.

Como a SLC ganha dinheiro

A SLC é uma companhia fundada há 45 anos e sediada em Porto Alegre (RS). Desde o início de sua jornada, a companhia destacou-se pela alta expertise na procura e avaliação de terras para o plantio – algo que é pouco precificado atualmente.

O modelo da companhia gira em torno de um sistema de produção que foca em alta escalabilidade, padronização de unidades de produção (22 em sete estados brasileiros), tecnologia, controle de custos e responsabilidade socioambiental (o que nos dias de hoje são as premissas ESG).

A maior parte das terras da empresa está voltada para a operação agrícola, que é o modelo original de negócio da empresa.

Primeiro, há o planejamento agrícola, baseado em estudos detalhados do mercado de commodities, previsões climáticas e custos de produção. Até o fim do processo, existe ainda a compra de insumos, o preparo, a semeadura e a rotação de culturas e manejo.

A colheita do plantio inicia-se em janeiro, com a soja precoce no Centro-Oeste, e dura praticamente o ano inteiro, chegando ao Nordeste no fim do período. O algodão, também uma das principais verticais da companhia, é colhido entre julho e setembro.

A tese de investimento em SLC, com isso, não deixa de estar exposta à variação e pouco poder de precificação das commodities, mas não exige que o ciclo seja acertado detalhadamente. Isso porque, há o plantio, a colheita e a venda o ano inteiro, e as safras mudam de forma acelerada, em até dois anos, quando o processo é renovado.

A empresa também tem operações agrícolas em terras arrendadas – como na parceria com a Terra Santa, que na época criou cerca de 15% do valor de mercado em sinergias – através de joint ventures. A ideia é otimizar e aproveitar a capacidade instalada através dos terrenos de outras companhias.

A terceira frente de negócio da companhia vai de encontro com a expertise ligada à prospecção de terras com potencial de valorização. Em 2012, foi criada a subsidiária SLC LandCo, em parceria com um fundo de private equity, que tem suas atenções voltadas apenas para isso.

Em linhas gerais, uma metade da área plantada da companhia visa gerar retornos através da agricultura com baixos investimentos, já a outra metade da área plantada, que demanda mais capital, traz resultado por meio da agricultura e da própria valorização da terra.

Leia também:

Plano Safra alivia uma das pressões que prejudicam empresas do agro, como SLC (SLCE3)

Ou seja, a companhia deve ser avaliada através da transformação da terra mais a apreciação dela, incluindo um componente imobiliário relevante na conta.

Além disso, a empresa tem olhado com cuidado para as agrotechs, as startups do setor agro, que podem gerar valor às operações e ter alto retorno sobre o capital investido.

Especialistas afirmam que inovações neste sentido beneficiam, em maior parte, grandes produtores, já que o investimento faz sentido quando há maior escalabilidade nos negócios e tem maior necessidade por redução de custos e otimização da operação.

Nesse sentido, a empresa criou, em 2018, a SLC Sementes, que conta com licenciamento de marcas globais e tecnologias reconhecidas no setor. É como se a empresa tivesse uma Boa Safra – que abriu capital em 2021 e será mencionada à frente – dentro do próprio guarda-chuva.

SCL abriu 2022 com pé direito

No primeiro trimestre deste ano, a companhia conseguiu reverter o cenário favorável para as commodities em fortes números operacionais.

A receita líquida foi expandida em 96,3% na base anual, para R$ 2,49 bilhões. Aqui, o resultado foi diretamente impulsionado pelos preços em patamar elevado praticados por cada cultura da companhia no período, principalmente a soja.

O aumento no faturamento da empresa foi menor que o do Ebitda (lucro antes de juros, impostos, depreciação e amortização), que subiu 176,2% na base anual, para R$ 1,09 bilhão, e do lucro líquido, que teve alta de 152,9%, para R$ 799 milhões na mesma base de comparação.

A SLC não ficou parada sobre os preços praticados, mas também elevou os volumes vendidos, em 36%, mostrando que a demanda continua resiliente apesar das pressões inflacionárias.

Entretanto, vale ressaltar que em função das sazonalidades habituais dos negócios ligados às commodities, é necessário olhar o “filme inteiro” e não apenas a foto de um trimestre, seja ele bom ou ruim. A SLC, porém, iniciou o ano de 2022 de forma amplamente positiva.

A companhia tem carregado bons resultados e perspectivas positivas, tanto para as commodities como um todo (a despeito da expectativa de economistas para a queda dos preços) como de forma operacional.

A SLC é exportadora e tem parte de seu resultado ligado ao dólar, sendo representada como um ativo defensivo e resiliente – mas que não está sendo bem precificado pelo mercado.

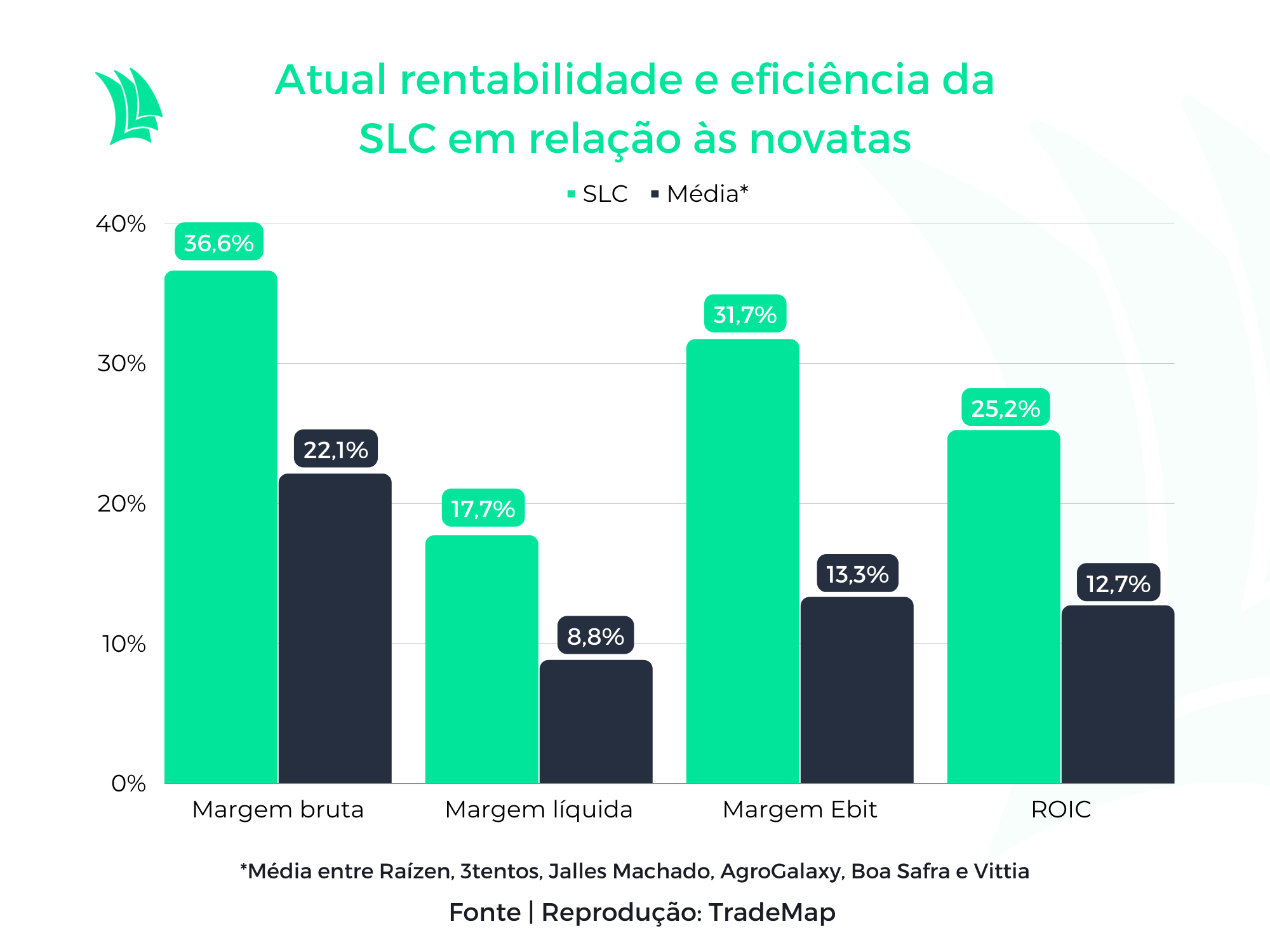

Segundo dados da plataforma do TradeMap, a SLC negocia atualmente a 5,4 vezes o lucro dos últimos 12 meses, menos da metade do que a média do múltiplo nos últimos 36 meses. Ao mesmo tempo, o ROE (Retorno sobre Patrimônio Líquido) está em 30%, enquanto a média neste mesmo período é de 19%.

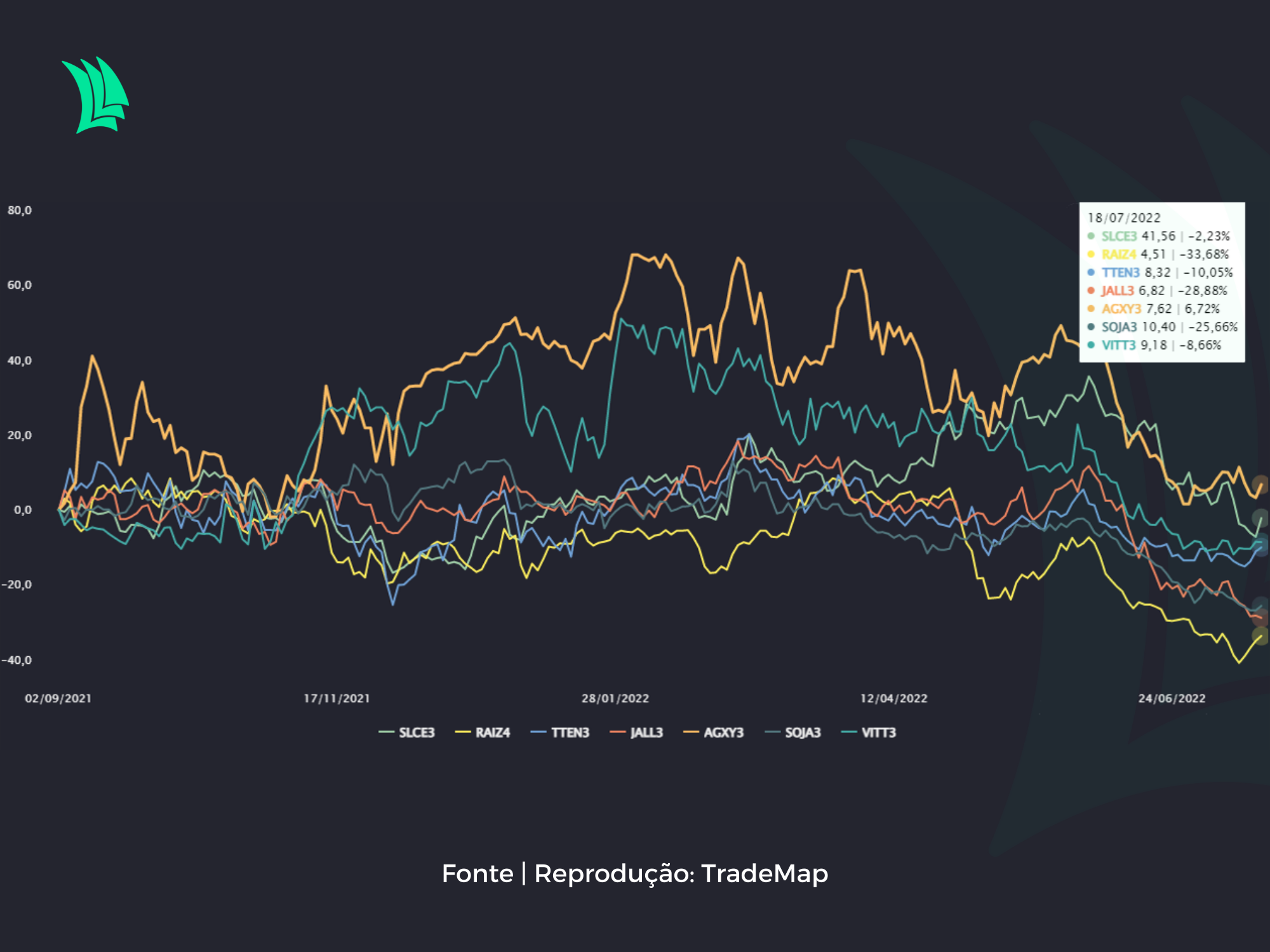

Os resultados e a excelência na gestão da empresa não estão sendo atribuídos ao preço da ação da companhia na Bolsa, que cai 5% no ano – embora ainda suba mais de 300% nos últimos cinco anos.

Uma das razões para isso diz respeito à operação imobiliária em si. O NAV (valor líquido dos ativos, na sigla em inglês) por ação, no fim do primeiro trimestre deste ano, era de R$ 48,13, ajustado pela participação da empresa nas subsidiárias e joint ventures.

Somente esse valor é cerca de 22% maior do que o preço corrente da ação na B3. É como se a operação agrícola em si, que detém maior potencial do que a valorização das terras (de 3% a 4% por ano), saísse de graça.

Quem (e porquê) abriu capital recentemente na B3

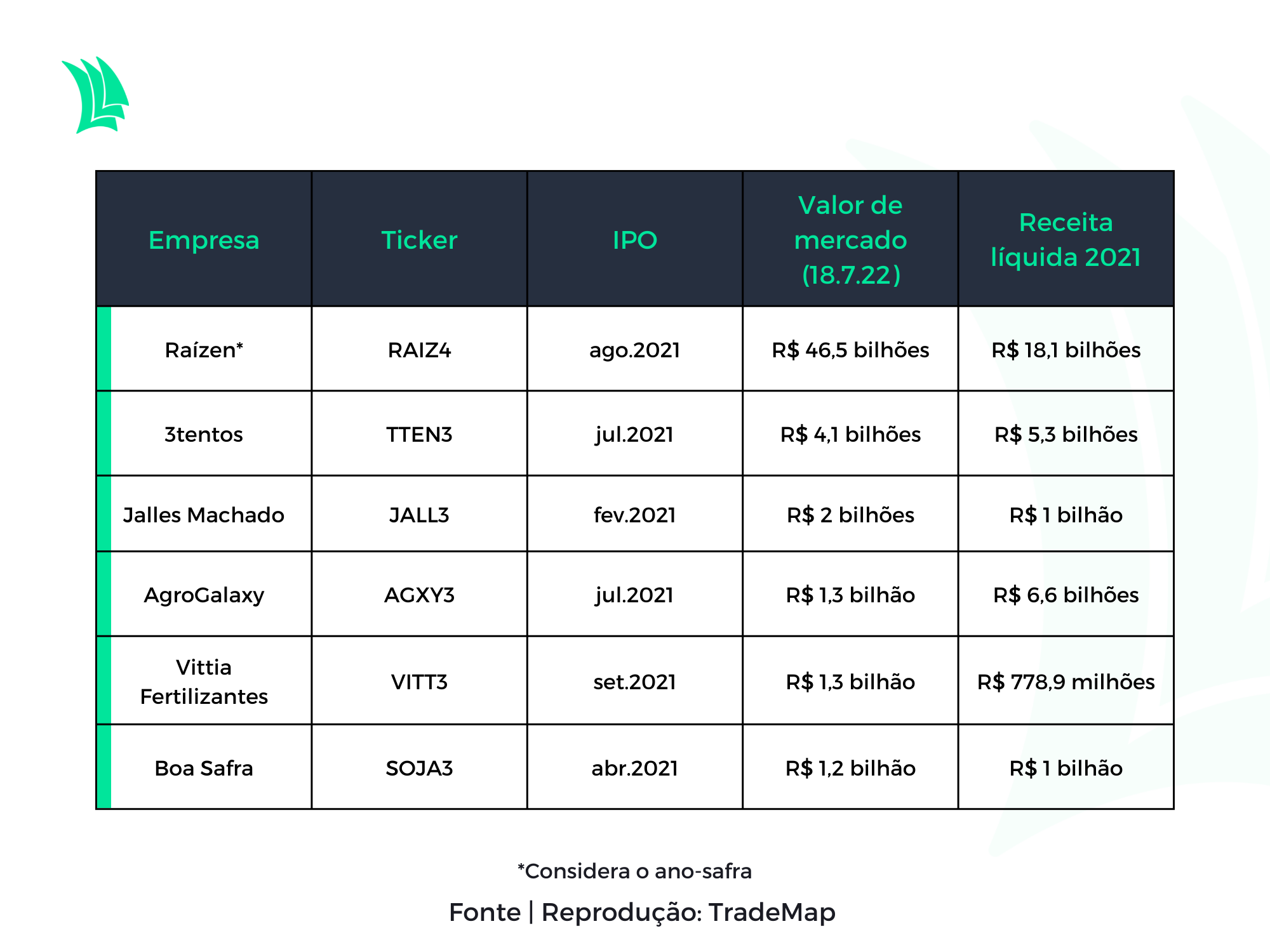

A lista de empresas que abriram capital nos últimos dois anos, estando em maior ou menor grau ligadas às commodities e ao setor agro, é extensa.

Majoritariamente, o contexto macroeconômico levou as empresas para o mercado de capitais à procura de recursos para fortalecer as operações ou desenvolver novas atividades.

Juntas, as seis empresas mencionadas no quadro acima movimentaram R$ 10,1 bilhões nas aberturas de capital (sendo que 68% vieram somente da oferta da Raízen, controlada por Cosan e Shell).

Com isso, cabe entender que, com exceção da Raízen, gigante da energia renovável e que não trabalha diretamente e usufrui da alta das commodities agrícolas como as demais, as outras empresas ainda têm operações pequenas, ou então incipientes.

A Jalles Machado (JALL3) foi fundada em 1980, enquanto a 3tentos (TTEN3) foi criada em 1995 e a Vittia (VITT3), ainda enquanto Biosoja, foi fundada em 1970. Todas as outras têm suas origens no fim da primeira década deste século.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

Como são novas e com operações promissoras, a promessa de crescimento chamou atenção do mercado brasileiro após o início da pandemia – quando as taxas de juros despencaram.

Com o custo do dinheiro mais baixo, elas conseguiram emplacar IPOs, mesmo que alguns direcionados apenas a investidores profissionais, aproveitando a janela de oportunidade.

No entanto, todas veem suas ações a um preço menor do que o registrado no fim do primeiro pregão de negociação dos papéis.

Será que o mercado entende que “panela velha é que faz comida boa” com as commodities brasileiras?

Por que o tradicional da SLC tem trazido mais resultado

Embora o ano de 2022 seja amplamente negativo para o mercado acionário brasileiro, em razão, principalmente, da volta da atratividade da renda fixa (vide a queda anual do Ibovespa), a SLC conseguiu se segurar em seus fundamentos.

Os números da empresa se solidificaram ainda mais durante os últimos meses e, com uma operação asset heavy (de capital intensivo, ao menos no processo de investimento em terras e maquinário) que foge do radar dos investidores atuais, caiu bem menos do que a média do setor.

Na visão do mercado, talvez a tradicional SLC seja a empresa mais bem posicionada para surfar a alta das commodities em seu cerne, apesar do aumento dos custos na cadeia da indústria, sobretudo relacionados a defensivos agrícolas e fertilizantes em razão da guerra entre Rússia e Ucrânia.

Atualmente, a empresa é a maior produtora de soja e milho no país. Vale lembrar que o Brasil é o maior produtor de soja no mundo e um dos maiores em algodão.

A direção da empresa segue a linha dos investidores do setor. Com a recente queda dos papéis – que até mês passado estavam positivos no ano –, a SLC informou em julho de que colocará em prática um programa de recompra de ações.

O volume equivale a 4,2% das ações em circulação no mercado. No início de junho, os papéis da SLC Agrícola bateram a máxima histórica, a R$ 57,75.

A importância do agro e o que esperar das commodities

Embora existam incentivos para que a inflação alimentar (leia-se commodities) arrefeça nos próximos meses, sendo que a principal é a provável recessão global, alguns especialistas entendem que dificilmente o preço de algumas matérias-primas voltarão ao patamar pré-pandemia.

Isso porque, desde então, a inflação americana entrou em um ciclo altista, que fará com que a reprecificação de produtos como algodão e soja (de quem a SLC entende bem) seja naturalmente elevada.

Do ponto de vista da empresa brasileira, o viés é positivo, reforçado pela força do dólar nas últimas semanas, tendência que parece ter vindo para ficar com a volatilidade esperada no segundo semestre.

Também como é de se esperar, a expectativa para o agronegócio no Brasil também é relevante, vide a importância do setor para a economia brasileira.

Até em razão disso, o Plano Safra do governo brasileiro para o período 2022/2023 será de R$ 340,8 bilhões, montante 36% superior ao destinado para a safra anterior.

Embora grandes empresas como SLC tenham acesso direto aos recursos públicos por conta da limitação aos pequenos e médios produtores por receita anual, deve se beneficiar do não desabastecimento alimentar do país, o que causaria ainda maior inflação e, consequentemente, custos elevados.