A conta chegou. Mesmo no topo dos mercados em que atua, a Natura &Co (NTCO3) não enxergou saída para enfrentar o cenário adverso a não ser o enxugamento de sua holding.

A Natura informou, na manhã desta quarta-feira (15), que irá realizar uma reorganização nas funções da holding. Junto à saída do atual CEO Roberto Marques, que irá se aposentar, algumas das atividades podem ser descontinuadas.

Nas palavras da empresa, o processo se traduz numa simplificação do grupo, em resposta ao aumento dos custos e despesas e arrefecimento na demanda de seu público-alvo.

De acordo com dados da Euromonitor, a Natura lidera o setor de cosméticos da América Latina, mas o mercado que mais cresce reside na América do Norte e Ásia, onde os pares majoritariamente da companhia operam.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

O processo foi bem-visto pelo mercado e reflete na alta das ações neste pregão antes do feriado. Por volta de 12h20, os papéis NTCO3 subiam 7,58%, para R$ 15,05, liderando as altas do Ibovespa.

CEO de saída

O fato relevante divulgado pela Natura diz que Marques, atual diretor-presidente da empresa, deixará a companhia ao fim do ano.

Até lá, quando pretende se aposentar, ele ficará como conselheiro para passar o bastão ao seu sucessor. Nos últimos anos, a Natura ficou conhecida como modelo de governança corporativa no Brasil – embora essa noção tenha sido estremecida nos últimos meses com o vazamento de dados corporativos a analistas.

O escolhido é Fábio Colleti Barbosa, que foi CEO do Banco Real e do Santander Brasil, além de já ser conselheiro da Natura há mais de cinco anos e ocupar a mesma cadeira na Ambev (ABEV3) e Itaú (ITUB4).

Marques ocupava funções de liderança em Crescimento Sustentável e de Transformação na Natura, cargos que podem não continuar sob a tutela de Barbosa.

O encurtamento dos papéis da controladora é resultado do avanço dos custos e despesas na mesma proporção da receita nos últimos anos.

Alinhado ao aumento dos encargos relacionados aos produtos vendidos e aumento das despesas financeiras, o que os investidores esperavam era justamente uma decisão de contenção da sangria.

Natura com contas apertadas

Entre o primeiro trimestre de 2019 (anterior à pandemia) e o mesmo trimestre de 2022, o SG&A (despesas de vendas, gerais e administrativas) cresceram 184%. A receita líquida acompanhou com alta, com avanço de 183% no intervalo.

O CPV (custo dos produtos vendidos), entretanto, saltou 264% nesse período de três anos, em função das pressões inflacionárias — principalmente de matérias-primas –, entraves logísticos e volatilidade cambial.

Nesse sentido, preocupa a alta exposição da Avon Internacional à Rússia e Ucrânia, que ainda estão em guerra. Cerca de 22% do resultado da Natura vem da região.

Além disso, o ciclo de alta da taxa de juros em termos globais fez com que a empresa saísse do lucro e entrasse no prejuízo.

Saiba mais:

Natura ainda deve enfrentar piora do cenário antes de recuperação; veja análise

As despesas financeiras avançaram 220% entre 2019 e 2022, engolindo 32,7% da receita líquida no primeiro trimestre deste ano (contra 18,6% no primeiro trimestre de 2019).

O fato é preocupante por duas razões: a primeira mostra que a expectativa do mercado é de que a Selic permaneça em patamar alto por mais tempo do que o esperado inicialmente. A taxa saltou mais de dez pontos percentuais nos últimos 15 meses, levantando o temor de que esse cenário se perpetue.

A segundo diz respeito ao endividamento da empresa. Pouco mais de 85% do montante em caixa e equivalentes será consumido por dívidas no curto prazo, ou seja, dentro dos próximos 12 meses. Ainda há mais R$ 7,69 bilhões em compromissos no longo prazo.

A alavancagem financeira, medida pela relação dívida líquida e Ebitda, no fim de março estava em 2,13 vezes. O patamar é considerado aceitável, mas está distante da 1 vez projetada para 2024.

Antes, essa meta de alavancagem apontava para 2023, mas o cenário nebuloso fez a empresa mudar as estimativas no fim do ano passado – o que a princípio foi mal visto e as ações sofreram.

A visão do mercado

De acordo com dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, as ações da Natura estão subprecificadas.

Dos 14 analistas que acompanham a empresa, oito recomendam a compra dos papéis da Natura e seis, a manutenção das ações em carteira neste momento. Embora haja certa divisão, o preço-alvo mediano é de R$ 32, upside de 107% sobre a cotação atual.

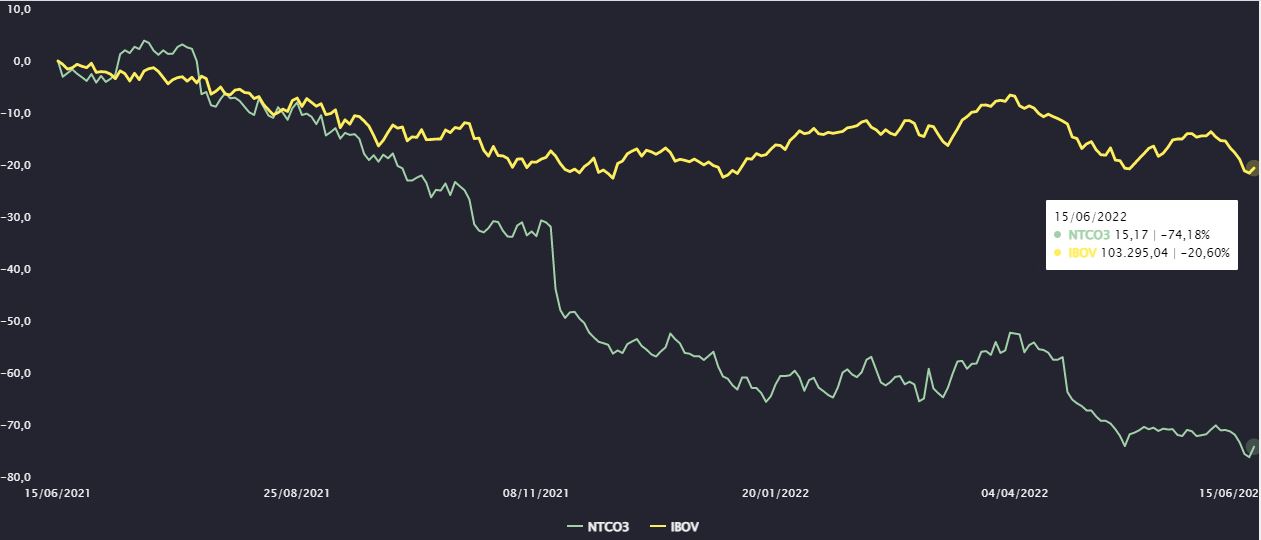

Desempenho das ações NTCO3 (verde) e o índice Ibovespa (amarelo) no último ano

Os múltiplos de avaliação do preço da empresa estão abaixo das médias históricas, resultado da queda de 74% das ações nos últimos 12 meses.

A simplificação da holding — que atualmente controla Natura, Avon, The Body Shop e Aesop — é um passo primordial para que a empresa enfrente o período de vacas magras que se precifica à frente.