A Natura, que viu o prejuízo quadriplicar no primeiro trimestre, ainda deve enfrentar uma piora do cenário antes de começar a ter uma melhora dos números.

O cenário, que já não era favorável por causa da pandemia, restrições no varejo e aumento da inflação, só piorou a partir do momento que a guerra entre Rússia e Ucrânia se firmou.

Sem sinais para que a paz se estabeleça no continente europeu, a Natura espera que a demanda na Europa continue caindo e prevê resultados fracos para o próximo trimestre, conforme indicou a direção da companhia, em teleconferência com analistas nesta sexta-feira (6).

Para a companhia, os resultados só devem começar a evoluir gradualmente a partir do segundo semestre.

Após o ínicio da guerra, a inflação na zona do euro, que já sofria com impactos da Covid-19, saltou para para 7,5% nos 12 meses encerrados em abril e atingiu o recorde histórico. Com isso, os negócios The Body Shop e Avon internacional, empresas controladas pela Natura, apresentaram forte queda nos resultados.

A Avon Internacional atua principalmente na Europa Central e Oriental. Com isso, viu seus resultados caírem a partir da alta inflação no exterior, que reduziu o poder de compra dos clientes e, também, por restrições na comercialização na Rússia.

No primeiro trimestre de 2022, a Avon Internacional apresentou queda na receita de 22,1%, de R$ 2,3 bilhões no primeiro de trimestre de 2021 para R$ 1,8 bilhão.

Porém, a simplificação do portfólio e a implementação de um novo modelo de negócio tornaram possível um leve aumento de 0,3 ponto percentual na margem Ebitda ajustada — que exclui custos não-recorrentes –, para 4,4%, em comparação com o primeiro trimestre de 2021.

Já a The Body Shop teve dificuldades em reequilibrar os canais de venda. Mesmo com a retomada do varejo após o arrefecimento da pandemia, os esforços não foram suficientes para compensar as quedas das vendas no e-commerce e a baixa demanda na Europa.

Com isso, a The Body Shop apresentou uma receita de R$ 1 bilhão no primeiro trimestre de 2022, 22,9% inferior aos R$ 1,3 bilhão do primeiro trimestre de 2021. Só no Reino Unido, a empresa teve queda de 26,3% em comparação com o trimestre inicial de 2021.

Além disso, a queda acentuada do número de consultoras e a lenta recuperação dos franqueados após o lockdown na Europa resultaram na perda de 8,3 pontos percentuais na margem Ebitda ajustada da The Body Shop, para 6,4%, comparada com primeiro trimestre de 2021.

E os problemas, é claro, não se limitam à Europa. Na América do Sul, a empresa teve queda nas receitas com a Natura & Co Latam.

As receitas caíram para R$ 4,7 bilhões, 8,4% inferiores aos R$ 5,1 bilhões do primeiro trimestre de 2021. A margem Ebitda não passou imune e teve queda de 3,2 p.p., para 9%.

A única unidade de negócio que aumentou as receitas no primeiro trimestre deste ano foi a Aesop, que atua na América do Norte e Ásia-Pacífico. A receita líquida atingiu R$ 642,4 milhões, 9,6% superior em comparação com o mesmo período de 2021.

Por outro lado, a margem Ebitda da unidade teve queda de 5 p.p. em comparação com o primeiro trimestre de 2021, e ficou nos 21,7%. A queda, segundo a empresa, é explicada pelo aumento em investimentos realizados para impulsionar o crescimento da empresa.

Na soma de todas as marcas, o resultado consolidado da Natura não foi nada bom.

A empresa teve receita de R$ 8,25 bilhões no primeiro trimestre, retração de 12,7% em relação a um ano antes, e o Ebitda teve queda de 31,5%, ao alcançar R$ 393,3 milhões nos primeiros três meses do ano. Por fim, a margem Ebitda foi de 7,2%, recuo de 3 p.p.

Na teleconferência, o CEO da empresa, Roberto Marques, admitiu que não está satisfeito com os resultados do primeiro trimestre. E disse, também, que não espera melhoras para o próximo trimestre. Ele se mantém, porém, confiante de que, com transformações no modelo de negócios da Avon, os resultados comecem a melhorar no segundo semestre.

Para passar por esse período conturbado, a empresa tomou como medidas a maior contenção dos gastos e a rígida disciplina financeiras nos investimentos, a fim de proteger a lucratividade e a geração de caixa.

Com tantos desafios pela frente, a empresa optou por adiar as projeções das metas de resultados de 2023 para 2024. Daqui a dois anos, a Natura espera atingir uma receita líquida consolidada entre R$ 47 bilhões e R$ 49 bilhões, abaixar a alavancagem da dívida para 1 vez ou menos e firmar uma margem Ebitda de dois dígitos, entre 14% a 16%.

Qual visão dos analistas?

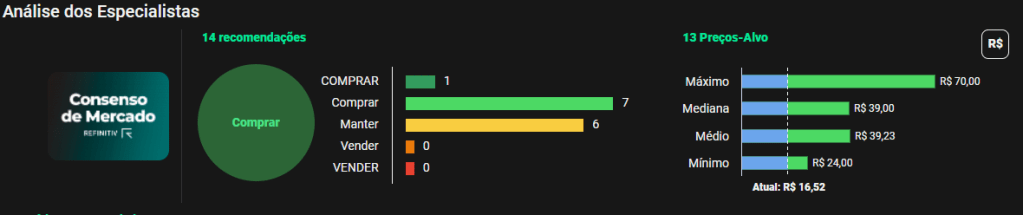

Apesar dos resultados negativos no primeiro trimestre, a maioria dos analistas tem uma visão favorável para as ações da empresa. Segundo levantamento feito pela Refinitiv com 14 analistas e apresentados na plataforma do TradeMap, sete recomendam a compra do papel e um indica fortemente o investimento. Os outros seis têm uma posição neutra, recomendando a manutenção do ativo.

A mediana das projeções aponta para um preço-alvo de R$ 39, uma valorização potencial de 136% em relação à cotação atual. Nessa sexta-feira (6), às 16h28, o ativo estava cotado a R$ 16,52, queda de 3,67%.