Desde a máxima histórica, atingida em meados do ano passado, o Ibovespa amarga uma queda de 23%. A alta dos juros e queda do maior índice acionário da Bolsa demonstram que a aversão a risco chegou para ficar – precificando o melhor dos mundos para o longo prazo.

De um lado, o tão sonhado juro de 1% ao mês é real, dado que os títulos pós-fixados já pagam 13,25% ao ano, com o ciclo de alta da taxa Selic, sem falar dos garantidos prefixados. Do outro, a Bolsa brasileira está barata como poucas vezes na história.

Isso tudo ocorre em meio a um ciclo de alta das commodities e real desvalorizado, levando a atenção para as empresas do agronegócio, um dos fortes do Brasil.

Surge, então, uma dúvida na cabeça dos investidores. Comprar o que o Brasil exporta melhor – juros, commodities e agronegócio, como se diz no mercado – é garantia de retorno?

Aspectos históricos reforçam o argumento de que estar exposto a esses temas pode trazer resultados positivos.

Mas é necessário analisar caso a caso. Isso deve ser feito porque o retorno passado não é garantia de retorno futuro e a conjuntura do último ciclo de commodities e do patamar da taxa de juros, entre meados das décadas de 2000 e 2010, era amplamente diferente da atual.

Renda fixa que não é fixa

No Brasil, o “rentismo” reinou por décadas. Com a instabilidade política, econômica e fiscal, a taxa de juros – nada mais é do que o balizador para o preço do dinheiro em toda a economia no Brasil, – navegou na casa dos dois dígitos por muito tempo.

Por isso, costumeiramente se diz que o Brasil é um grande “exportador” de taxa de juros. Por muito tempo, a renda fixa foi mais atrativa que a Bolsa de Valores por aqui, o que sempre atraiu o capital estrangeiro do carry trade.

Contudo, a criação do teto de gastos levou o Banco Central a cortar a Selic cair para 6%, pouco antes da chegada da pandemia. Em função dos impactos econômicos da Covid-19, a taxa de juros brasileira primeiro caiu para 2% para disparar para os atuais 13,25%.

Desde janeiro de 2021, a expectativa para a taxa de juros no início de 2027 disparou

Com o atual patamar da Selic e a volta do CDI (Certificado de Depósito Interbancário), os investidores começam a retomar a alocação de capital na renda fixa brasileira.

Além dos papéis pós-fixados, ligados à Selic, os títulos públicos prefixados têm garantido uma rentabilidade de quase 13% ao ano nos preços atuais. Vale ressaltar, entretanto, que a renda fixa não é exatamente fixa.

Por conta do que é chamado de marcação a mercado, os preços dos títulos públicos em si (e não a rentabilidade prometida por eles no momento da compra do papel) variam conforme as perspectivas dos investidores e, consequentemente, a demanda pelos papéis.

No dia 22 de junho, o Tesouro prefixado de 2029 era negociado a R$ 461,89 ao preço unitário, com rentabilidade anual de 12,61%.

Se a conjuntura econômica brasileira exigir que a Selic suba mais do que o esperado atualmente, o preço desse título cairá e a rentabilidade garantida será elevada. Mas, na prática, o investidor que aplicou no dia 22 de junho, terá direito somente aos 12,61% ao ano.

Este patamar anual de retorno nominal, por si só, não é ruim. Deixa para trás a média histórica do Ibovespa, que é de cerca de 11% ao longo de seus mais de 50 anos de existência, em termos nominais e em dólares.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

O mesmo vale para o sentido inverso. Caso o BC entenda a necessidade de afrouxar a política monetária e cortar os juros, esse título prefixado terá seu preço elevado (já que mais investidores estarão interessados nele) e a rentabilidade do título em si diminuirá, acompanhando a trajetória da Selic.

Vale pontuar, entretanto, que essas condições valem para os investidores que segurarem os papéis até o vencimento, isto é, 2029.

É necessário entender, portanto, que estar exposto a títulos públicos por sete anos é um período suficientemente grande dada a incerteza brasileira, seja do ponto de vista fiscal ou econômico.

Como se expor aos juros

As formas de se expor positivamente ao ciclo da taxa de juros são várias. Além dos títulos públicos mencionados, há possibilidade de investir em CDBs (Certificados de Depósitos Bancários) de instituições financeiras, até mesmo de pequeno e médio porte.

Atualmente, as taxas chegam a até 115% do CDI em papéis com vencimento em três anos, como é o caso do Banco Modal. A escolha por esse investimento prevê um risco maior, já que a contraparte deixa de ser o governo e passa a ser uma empresa, com riscos de crédito, liquidez, governança, e por aí vai.

Saiba mais:

Recessão nos EUA é risco no radar de JBS (JBSS3) e mais quatro empresas brasileiras

Além disso, determinados investimentos em renda variável podem surfar uma maré positiva com a contração da política monetária. Bancos e seguradoras, especialmente.

Do lado do setor bancário, a alta da taxa de juros pode beneficiar a reprecificação dos produtos e, por mais que o custo de captação de recursos também aumente, há maior margem para crescimento da rentabilidade.

No caso das seguradoras, o modelo de negócio prevê o recebimento dos recursos (prêmio) antes da despesa com sinistros.

O dinheiro que fica em posse das empresas é alocado em aplicações majoritariamente pós-fixadas, o que faz com que o resultado financeiro delas seja positivo. Algumas companhias, inclusive, têm caixa maior que o valor de mercado.

Portanto, é possível estar exposto a um dos mais perenes “produtos” da economia brasileira, que é a taxa de juros, de formas distintas.

Ciclicidade da economia

O que o Brasil mais exporta, em sua essência, são commodities, mas não só petróleo e minério de ferro, que subiram 39% e 19% até o momento em 2022, respectivamente. As empresas ligadas à soja (+4%) e ao milho (+8%), por exemplo, também fazem parte das mais beneficiadas pelo contexto global.

Basicamente, as empresas do agronegócio são as que “vendem lenço enquanto os outros choram”. O processo inflacionário do mundo diz respeito, principalmente, ao encarecimento das commodities dada a falta de produtividade global e forte demanda no pós-pandemia.

Com a ascensão do mercado de capitais brasileiro, o agronegócio, que é um dos mais tradicionais da história do país, passou a procurar os investidores em forma de captar recursos e surfar um novo momentum das commodities.

Em 2021, cinco empresas do setor abriram capital. Foram elas:

- Jalles Machado (JALL3);

- Boa Safra (SOJA3);

- 3tentos (TTEN3);

- AgroGalaxy (AGXY3);

- Raízen (RAIZ4);

- Vittia (VITT3).

Juntas, essas companhias movimentaram R$ 10,13 bilhões nas aberturas de capitais. Esses nomes ampliaram a lista de empresas do agro, como SLC Agrícola (SCLE3), BrasilAgro (AGRO3) e Terra Santa Agro (LAND3), ex-TS Agro.

A ciclicidade da economia trouxe as commodities de volta ao jogo econômico – assim como nos anos 2000 – e, agora, as opções para se expor a Brasil são diversas.

Indústria de R$ 2,5 trilhões

O Brasil é o maior produtor de café do mundo, segundo dados da Organização Internacional do Café. Em 2020, foram produzidas 63,4 milhões de sacas (60 quilos) de café. O volume equivale a 3,80 bilhões de quilos.

O segundo país é o Vietnã, que produz menos do que a metade do líder. Os outro três países que completam o top-5 (Colômbia, Indonésia e Etiópia), junto com o Vietnã, produzem, de forma conjunta menos do que o Brasil (62,6 milhões de sacas).

Dados como esses mostram que o investimento no agronegócio por meio das opções brasileiras é apostar em uma referência internacional no que se refere às matérias-primas mais consumidas no planeta.

Aproximadamente 30% do PIB (Produto Interno Bruto) do Brasil é ligado ao agronegócio, de acordo com o Centro de Estudos Avançados em Economia Aplicada (Cepea/Esalq-USP), em parceria com a CNA (Confederação da Agricultura e Pecuária do Brasil). Isso representa quase R$ 2,5 trilhões dos R$ 8,7 trilhões da economia brasileira em 2021, segundo o IBGE.

Ainda assim, o setor é pouco representativo no Ibovespa. O setor de consumo não cíclico, considerando alimentos processados e agropecuária, possui uma fatia de apenas 3,79% na atual carteira teórica do indicador.

Iniciativas para ampliar as opções de investimento no setor estão sendo trabalhadas pelo mercado, como o AGRI11, ETF (Exchange-Traded Fund) de agronegócio da BB DTVM.

O ETF, que passou a ser negociado no fim de maio, acompanha o também novo índice criado pela B3 para representar o setor. A carteira teórica do IAGRO possui 32 ativos, sendo que os cinco mais representativos são:

- JBS (JBSS3): 7,43%

- Suzano (SUZB3): 7,439%

- Ambev (ABEV3): 6,22%

- Cosan (CSAN3): 6,22%

- Klabin (KLBN11): 6,10%

Carros-chefe do Ibovespa

Do lado das tradicionais commodities, o mercado brasileiro é melhor precificado. Mineração, petróleo e gás, e madeira e papel concentram 31,71% do Ibovespa. Para onde essas commodities vão, o balizador da Bolsa brasileira vai.

As duas principais posições do índice – Petrobras (PETR4) e Vale (VALE3) – vivem momentos distintos.

A primeira tem sido muito mais eficiente em sua operação após anos de desinvestimento. A alta rentabilidade, que faz os investidores encherem o bolso com dividendos, causam repulsa do governo.

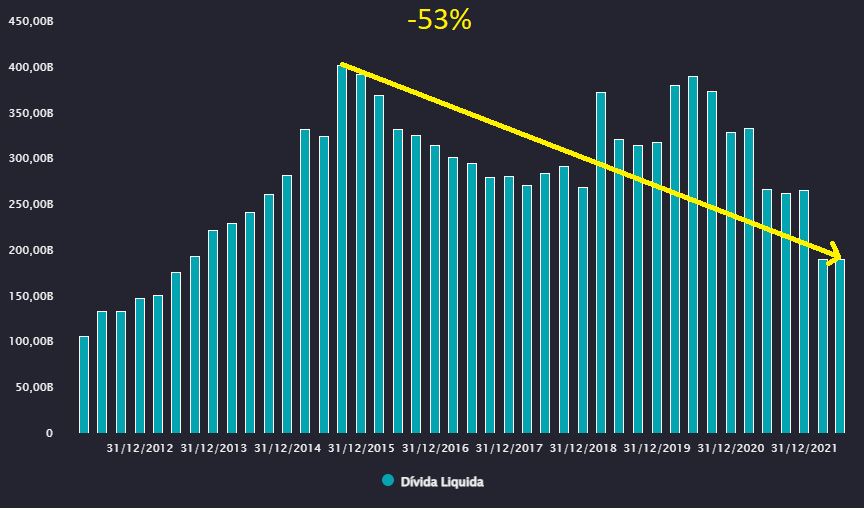

A constante possibilidade de interferência estatal e, eventualmente, uma mudança na política de paridade de preços internacionais precifica a estatal nos seus menores múltiplos na história – até menos abaixo do que durante o governo Dilma, quando o endividamento bruto ultrapassou a marca de US$ 100 bilhões.

Endividamento bruto da Petrobras caiu pela metade em sete anos

A Vale, por sua vez, continua apresentando uma geração de caixa cavalar, mesmo com o minério de ferro muito abaixo de sua máxima histórica, atingida há pouco mais de um ano.

A empresa, que produz e exporta uma matéria-prima de maior qualidade, tem margem de lucro acima dos pares BHP e Rio Tinto.

A bonança, entretanto, pode não ser constante daqui para frente, segundo especialistas ouvidos pela Agência TradeMap. A incerteza generalizada justifica a queda de 34% dos papéis da mineradora nos últimos 12 meses.

⇨ Acompanhe as notícias de mais de 30 sites jornalísticos de graça! Inscreva-se no TradeMap!

O aumento da cotação dos produtos exportados pelo país não está colaborando com a economia tanto como no último ciclo de alta das commodities, observada no início deste século.

A aceleração econômica, queda do dólar e inflação nas rédeas não são mais realidade no Brasil, sobretudo em função de uma pandemia jamais vista na história.

O preço do petróleo ainda teria de subir mais de 30% para chegar à máxima histórica, atingida em 2008. Mesmo que volte para patamar abaixo de US$ 100 por barril, a empresa ainda continuará gerando muito caixa e distribuindo aos investidores.

O investidor deve ter consciência de que as empresas estão ligadas a ciclos das commodities. A compra dos ativos que surfam os altos preços está sujeita à falta de poder de precificação, isto é, ao fato de não ter controle sobre os preços de mercado.

Com isso, o risco reside, especialmente, sobre o investimento no maior patamar do ciclo. Caso a alta das commodities se encerre – o que não parece ser o caso – não há outro caminho para as empresas que não o marasmo.

O investimento no que o Brasil exporta – juros, commodities e agro – é sempre uma boa pedida. Dados históricos mostram que, de forma balanceada, tais temas trazem grandes retornos. Por mais que rentabilidade passada não garanta o sucesso futuro, há de existir espaço para ativos destes temas na carteira dos investidores.