A GOL (GOLL4) encerrou o ano passado de forma pessimista, pressionada pela conjuntura adversa. No primeiro trimestre de 2022, o cenário melhorou para a companhia, que lucrou R$ 2,6 bilhões, mas o resultado foi insuficiente para tirar a empresa do sufoco.

A tempestade perfeita pela qual passa o setor aéreo continua assombrando os negócios da GOL. Mesmo com aumento de ocupação e elevação da receita líquida, a empresa vê seus custos e despesas também dispararem – principalmente os relacionados a combustível.

Mesmo que a contragosto – dado que a companhia entendia que suas ações estavam subprecificadas pelo mercado após a parceria fechada com a American Airlines –, a saída encontrada pela GOL foi se unir a outro grande player do setor.

A companhia fechou um acordo de combinação de negócios com a Avianca. O anúncio, realizado nesta quarta-feira (11), revela a criação de uma holding, nomeada de Grupo Abra, sediada em Londres, que controlará ambas as empresas aéreas e suas investidas.

Leia também:

Pandemia em baixa vs petróleo em alta: qual o cenário para as empresas de turismo?

Na prática, o negócio não chega a ser uma fusão propriamente dita, uma vez que GOL e Avianca continuarão operando de forma apartada, com seus times e culturas segregadas.

A ideia é fazer com que, com uma plataforma única, as empresas tenham economias de escala enquanto operam aeronaves de última geração com custos unitários consideravelmente mais baixos.

Sinergias e resolução de problemas

O Grupo Abra promete proporcionar uma ampla malha para destinos latinoamericanos, destacando-se na região com seus programas de fidelidade, que são líderes nos mercados em que atuam.

Em teleconferência realizada com analistas para tratar do tema, Roberto Kriete, representante da Avianca na direção da Abra enquanto chairman, e Constantino de Oliveira Junior, fundador da GOL e CEO da Abra, disseram que a holding já nasce como líder de transporte aéreo na América Latina.

Com isso, ao passo que tocam a operação, em tese, da mesma maneira que hoje, GOL e Avianca farão uso de eficiência e investimentos feitos pelo grupo controlador.

Isso significa melhoria em despesas operacionais e administrativas, além de possível maior barganha para a aquisição de combustível de aviação (QAV), calcanhar de Aquiles do setor atualmente.

No primeiro aspecto, do ponto de vista da GOL, as despesas operacionais com pessoal em operações e demais áreas somaram R$ 581,3 milhões no primeiro trimestre deste ano, alta de 25,2% sobre o reportado 12 meses antes. O número cresceu consideravelmente acima da inflação no período.

Nesse sentido, iniciativas como codeshare (acordo de compartilhamento de voos) podem ser discutidas futuramente, embora a GOL tenha recebido um investimento de cerca de R$ 1 bilhão, cedendo a exclusividade de compartilhamento à American Airlines até 2024.

Do lado do custo com matéria-prima, que nada mais é que o peso do petróleo sobre a empresa, ele tem crescido consistentemente em maior proporção que a receita líquida.

No primeiro trimestre deste ano, a ROL (receita operacional líquida) cresceu 105,4%, para R$ 3,22 bilhões, em um ano. Ao mesmo tempo, o custo com combustível de aviação subiu 113,0%, para R$ 1,2 bilhão.

A proporção do QAV dentro da receita líquida saiu de 36,1% para 37,4%, mostrando que, neste aspecto, a contenção de gastos foge do controle da administração e queima a eficiência da empresa.

Segundo a ABEAR (Associação Brasileira das Empresas Aéreas), a alta do querosene de aviação neste ano é de 49%, após mais um reajuste da Petrobras neste mês. Não à toa, a GOL prevê que seu lucro por ação (LPA) neste ano será zerado.

Além disso, a Abra também terá seus esforços voltados à criação de sinergias em termos de complementaridade de voos, com pouca sobreposição geográfica, além de expansão de rotas e diversificação de produtos e serviços.

GOL em situação financeira delicada tem poucas alternativas

O anúncio do negócio por parte da GOL vem à tona em meio à delicada situação financeira da companhia e representa um alento diante dos números preocupantes que a empresa apresenta.

A liquidez total da GOL, considerando o investimento em equity da American Airlines fechado em abril de 2022, é de R$ 3,3 bilhões. Apenas em caixa, disponibilidades, equivalentes e contas a receber, a liquidez total equivale a R$ 1,47 bilhão, queda de 17,3% em comparação ao final do primeiro trimestre de 2021.

No mesmo período, por outro lado, o endividamento total cresceu 47,4%, para R$ 23,23 bilhões. Desses 13,6% devem ser pagos dentro do período de 12 meses (curto prazo), enquanto o restante está no longo prazo.

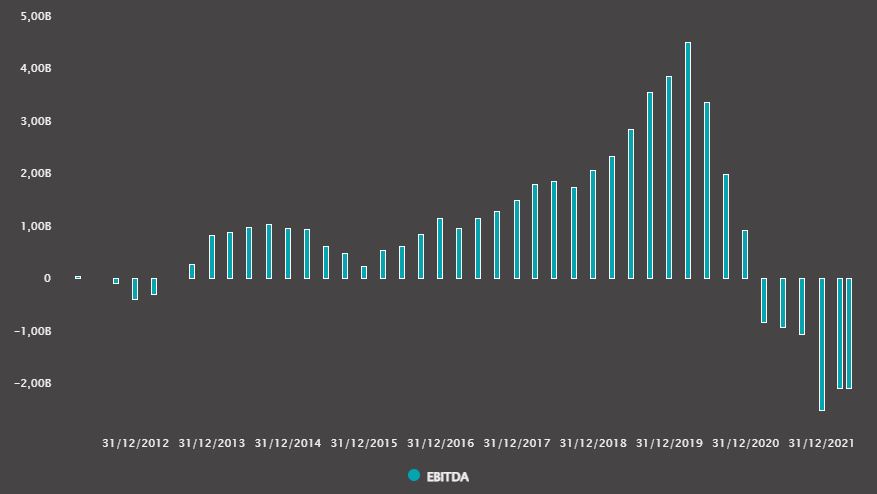

Com isso, a relação entre a dívida líquida e o Ebitda – conhecida como alavancagem financeira – está em preocupantes 10,1 vezes. A melhora de 0,4 ponto percentual, na comparação anualizada, foi marginal dadas as perspectivas futuras.

Ebitda, métrica aproximada da geração de caixa, da GOL, na base de 12 meses

Cerca de 92,8% do endividamento da GOL é dolarizado, enquanto 46% dos custos também estão ligados à moeda americana – ao passo que a receita é inteiramente ligada ao real, criando um descompasso entre as entradas e saídas de recursos.

A alta suscetibilidade ao petróleo, principalmente, gera preocupação aos stakeholders do negócio. Por mais que o real pareça depreciado em relação ao dólar, tanto a moeda americana como o câmbio permanecem em patamares elevados.

Quando em 2008 o petróleo bateu sua máxima histórica, o câmbio estava abaixo de R$ 2, muito aquém dos aproximadamente R$ 5 atuais.

É de se esperar que aportes financeiros sejam realizados pelo Grupo Abra, a fim de dar mais folga às operações da GOL, já que a reprecificação das passagens e produtos depende da capacidade de oferta e comportamento dos demais agentes do mercado.

Recursos para isso a Abra terá. O comunicado desta terça diz que um grupo de investidores aplicará US$ 350 milhões (cerca de R$ 1,78 bilhão) nas ações da holding após a conclusão do negócio. O destino dos recursos não foi revelado.

A decisão da GOL em unir forças com a Avianca é uma demonstração de que a combinação de negócios, em maior ou menor grau, pode se tornar uma tendência cada vez mais forte no setor em termos globais.

Entre os concorrentes da GOL, a Azul (AZUL4) tentou levar os negócios da Latam, mas as conversas não foram para frente – embora fossem do interesse dos credores da empresa chilena, em recuperação judicial. Movimento similar já foi observado pela própria GOL, com a compra da Varig (2007) e Webjet (2011).

Neste momento, a sobrevivência das empresas parece ser a prioridade em detrimento ao ganho de participação de mercado.

Vale a pena investir na GOL?

Por mais que o setor não ofereça pricing power e hoje apresente mais incertezas do que certezas ao mercado, analistas divergem entre si.

De acordo com dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, 12 analistas acompanham as ações da GOL na Bolsa brasileira.

Desses, cinco recomendam compra, quatro a manutenção da posição acionária e três, venda. O preço-alvo mediano para os papéis GOLL4 é de R$ 22, upside de 62%.

Por volta das 14h15 desta quarta-feira, os papéis da GOL caíam 0,15%, para R$ 13,14, após terem subido mais de 2% no início do pregão. A empresa vale R$ 5,36 bilhões na B3.