No momento em que a pandemia deu sinais de desaceleração e os governos ao redor do mundo começaram a flexibilizar as medidas de restrição à mobilidade, o que deveria estimular a retomada do turismo, a eclosão da guerra na Ucrânia veio para jogar um balde de água fria sobre as perspectivas mais otimistas.

O conflito entre a Rússia e a Ucrânia tem tido como consequência a disparada dos preços do petróleo, que já vinham em trajetória de alta e, naturalmente, afeta diretamente o preço do combustível, elevando os custos da cadeia do setor que trabalha com transporte, especialmente as companhias aéreas.

Uma das características da estrutura de custos das companhias aéreas é que boa parte de seus custos fixos não podem ser controlados. Além da cotação do petróleo, o combustível é comercializado em dólar no mercado internacional, o que o torna também exposto a variações cambiais.

Ainda que o dólar esteja oferecendo algum alívio em 2022, com uma queda de 8% desde o início do ano, esse respiro perde importância quando comparado à alta de 36% do petróleo tipo Brent no mesmo período.

A solução, via de regra, é repassar esse aumento de custos para os clientes, aumentando os preços das passagens. E foi o que aconteceu nos últimos dois anos, quando o setor sofreu com o aumento do dólar durante a pandemia.

No balanço mais recente da Agência Nacional de Aviação Civil (ANAC), publicado em dezembro e referente ao terceiro trimestre do ano passado, o preço médio das tarifas havia subiu 45% em comparação ao mesmo período de 2020, e ficou 12% acima da média do terceiro trimestre de 2019.

O repasse dos preços, porém, esbarra na concorrência. Como as companhias aéreas, em geral, oferecem serviços parecidos, aquilo que está à venda acaba virando uma “commodity”, sem um grande diferencial de mercado, ressalta Murilo. “Se você quer viajar do ponto A para o ponto B, a maioria dos clientes sempre vai optar pela passagem mais barata”, diz.

No pior dos cenários, se os custos não param de subir e a capacidade de repasse ao consumidor é limitada, as companhias aéreas podem fazer mudanças nos voos ofertados. “Os preços elevados de combustíveis podem inviabilizar rotas de custos mais altos que têm o repasse nas tarifas dificultado pela menor demanda”, diz a Genial Investimentos, em relatório.

Efeitos já vêm sendo sentidos

Esse cenário parece não estar tão longe de se tornar realidade. Na teleconferência de resultados da Gol (GOLL4) na tarde desta segunda-feira (14), a companhia aérea, que registrou prejuízo líquido de R$ 2,08 bilhões no quarto trimestre do ano passado e tem sofrido com persistente queda na demanda, pretende diminuir o número de voos nos próximos meses, para se adequar à menor procura dos consumidores por passagens.

A intenção da Gol é também diminuir a pressão sobre os custos. No quarto trimestre, o custo por assento-quilômetro rodado (CASK) foi de R$ 23,43, alta de 16,8% em relação ao anotado um ano antes. O custo relacionado a combustíveis, diz a empresa, subiu 81,5%.

Demanda vs. petróleo: quem pesa mais?

O que resta saber, então, é se a demanda reprimida acumulada durante o período em que as restrições de combate à disseminação do Covid-19 estavam em vigor será suficiente para compensar o aumento dos custos.

“O turismo brasileiro passa por um cenário de intensa demanda reprimida, mas é uma demanda reprimida que vem sendo retomada de uma forma gradual e lenta”, explica Murilo Breder. “Quando você repassa o preço para os consumidores essa demanda se reprime, porque o consumidor valoriza mais o preço das passagens do que as companhias aéreas em si”, completa.

Paulo Lopes, sócio-analista da Equitas, é mais otimista em sua análise, acreditando que a demanda reprimida deverá, sim, ser capaz de compensar os efeitos da alta do petróleo.

Além disso, citando especificamente CVC, o especialista aponta que a empresa tem sido capaz de criar produtos desenhados para este novo cenário, de custos mais altos de tarifas. Um exemplo é a criação de parcerias com instituições de crédito que permitem que a companhia venda viagens em até 12 parcelas sem carregar nenhum risco.

O que esperar para os resultados?

Comentando a prévia operacional da CVC, divulgada em 21 de janeiro, Breder, da NuInvest, destaca o número de reservas confirmadas. A alta de 64% na comparação com o quarto trimestre de 2020, segundo o analista, não diz muito, uma vez que em 2020 não tinha sequer vacinação.

A métrica mais interessante, diz o analista, é a comparação com o terceiro trimestre de 2021 – e aí a alta foi de apenas 4%. Essa recuperação gradual da demanda deve perder ainda mais tração daqui para frente, com o fim da temporada de verão, que é a principal época do ano para o turismo, na visão do analista.

O balanço da CVC deve ser impactado negativamente pela interrupção das vendas decorrente do ataque cibernético que a companhia sofreu durante o trimestre, diz Breder; mas deve se beneficiar do turismo nacional na última temporada de verão, que Lopes acredita que deva ter sido forte.

Para os próximos trimestres, porém, o sócio da Equitas acredita que a empresa deva começar a demonstrar melhorias em seus processos e na eficiência operacional, o que, combinado a uma normalização no cenário macroeconômico, deve trazer bons resultados.

Para Breder, considerando um prazo um pouco mais esticado, tudo vai depender do cenário, tanto para a CVC quanto para a Gol e a Azul. O que ele espera, porém, é que os resultados do primeiro trimestre sejam impactados pela disseminação da variante Ômicron do coronavírus, que afetou a temporada de verão.

Em termos de pandemia, ainda que a situação pareça estar sob controle, com 74% da população brasileira vacinada, a possibilidade de novas variantes e novas ondas de contaminação não pode ser descartada, diz Murilo Breder.

Por outro lado, uma resolução do conflito na Ucrânia poderia causar uma diminuição nos preços do petróleo, o que poderia destravar valor para as companhias. Além disso, ainda que o petróleo tenha certa queda, seus preços provavelmente continuariam em patamares elevados.

“Existe a possibilidade de que essas companhias voltem a andar, mas eu não vejo isso no curto prazo”, diz o analista. “Esse cenário teria que mudar: petróleo para baixo, dólar para baixo, pandemia sob controle, chegada do verão… São esses fatores que poderiam destravar valor. Mas eu acho que há outros setores qualitativamente melhores e com um timing de compra mais interessante”, completa.

Como o mercado vê as ações?

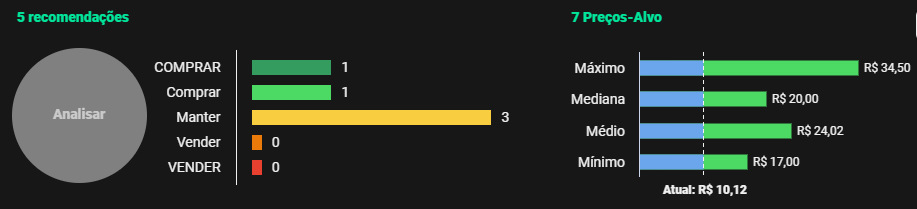

O posicionamento misto dos analistas parece ser reflexo do mercado como um todo. De acordo com dados do Refinitiv disponíveis na plataforma TradeMap, duas das cinco casas de análise consultadas recomendam a compra da ação da CVC, enquanto três indicam a manutenção do papel na carteira.

A mediana dos preços-alvo fixados pelos analistas é de R$ 20, o que representa alta de 95% em relação ao preço do fechamento desta segunda-feira (14), de R$ 10,05.

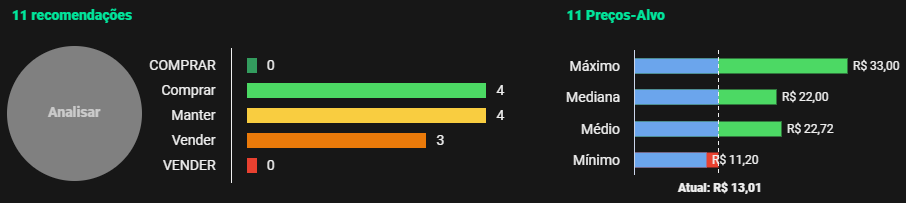

As perspectivas também são mistas para a Gol. Das 11 recomendações compiladas, quatro são de compra, quatro são neutras e três são de venda. A mediana dos preços-alvo é de R$ 22, potencial de alta de 69%.

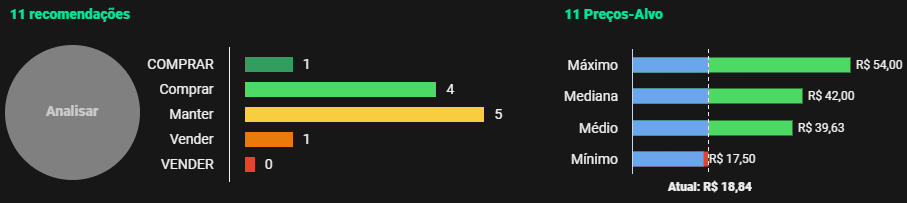

Para a Azul, finalmente, cinco das 11 casas de análise consultadas indicam a compra da ação, enquanto cinco recomendam a manutenção do papel e uma recomenda venda. A mediana dos preços-alvo é de R$ 42 – upside de 123%.

Por volta de 12h, as ações de Azul e Gol eram as maiores altas do dia. A primeira subia 7,13%, enquanto a segunda avançava 4,50%. A CVC tinha alta de 2,73%.